从近几日来看,雄安新区概念的资金博弈依旧是市场的主流热点,板块内的个股也连续占据每日资金流入流出榜,资金博弈相当激烈,而一些新的诸如网络安全、OLED等热点尚未形成持续性的强势热点,粤港澳大湾区个股虽蠢蠢欲动,但主力资金仍有所犹豫,在后续指数反弹后的震荡阶段,还需密切关注能否有新的强势热点形成。

5月和6月市场仍在持续的风险释放过程中,需要时间和空间进行整理和消化。但从资产配置的角度看,指数在3000点附近是值得中长期配置的。5月市场继续下行的空间不大,投资者可在此阶段寻找结构性机会,挖掘有望获得更高市场份额和超越行业平均盈利能力的龙头公司进行投资。短线A股市场出现了一定的瓶颈,这主要是成交量,沪市的量能在近期几乎难以突破2000亿元,说明市场仍然是存量资金博弈,在此背景下,是难以出现向上突破能量的。而部分白马股出现大股东或高管减持的迹象,不利于A股白马股的走势。所以,短线A股的压力有所增强。

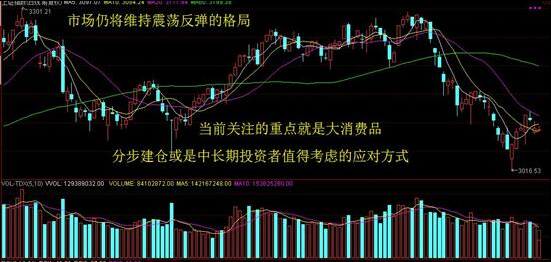

不过,A股再度下跌的空间也相对有限。在操作中,不宜过于考虑指数的运行,而是考虑题材的刺激力度和业绩的成长趋势。重点应该关注消费,因为新一轮经济增长将从投资驱动逐步转向消费驱动。经过多轮市场竞争的品牌消费品企业开始崛起,像白酒、家电、汽车、医药保健品、食品,近期已传导至新产业消费品,像电动汽车、无线充电等。服务业也会逐步跟随,金融保险为重点。随着经济复苏进程的持续加强,会慢慢传导至投资需求类。因此,当前关注的重点就是大消费品。

目前A股估值震荡下滑,大批股票估值均明显低于历史中位数水平,有望对市场情绪提供一定支撑。随着市场风险的逐步释放,分步建仓或是中长期投资者值得考虑的应对方式。经过近两个月调整后的A股无论是从估值还是波动率角度来看都是配置性价比较高的投资品种。随着近几年去产能的推进以及经济结构的转型,部分行业产能出清比较彻底。央行货币政策报告显示贷款利率全面提高,今年1季度金融机构贷款利率相比去年4季度上升26BP,一般贷款利率上升19BP。

此外,央行解释2、3月缩表行为是因为季节性波动,并不意味着收紧银根。一季度货币政策报告中称央行下一阶段重点在于把握去杠杆和维护流动性的稳定平衡。灵晨认为从一季度货币政策报告的措辞来看,央行以稳为主的政策主基调并没有发生改变,近期央行流动性供给增多,短期内资金面料整体无恙。不过年度缴税及年中考核、美联储加息等给流动性带来较大的不确定性,而金融去杠杆仍将延续,资金面波动加大的情形预计难以避免,为保持流动性基本稳定,央行流动性投放压力也在加大。不过,鉴于目前投资者还未形成正面积极预期,同时在市场赚钱效应显现前,大批增量资金入市概率较低,预计短期市场仍将维持震荡反弹的格局。