破凈定增,自毀長城

2017.03.24

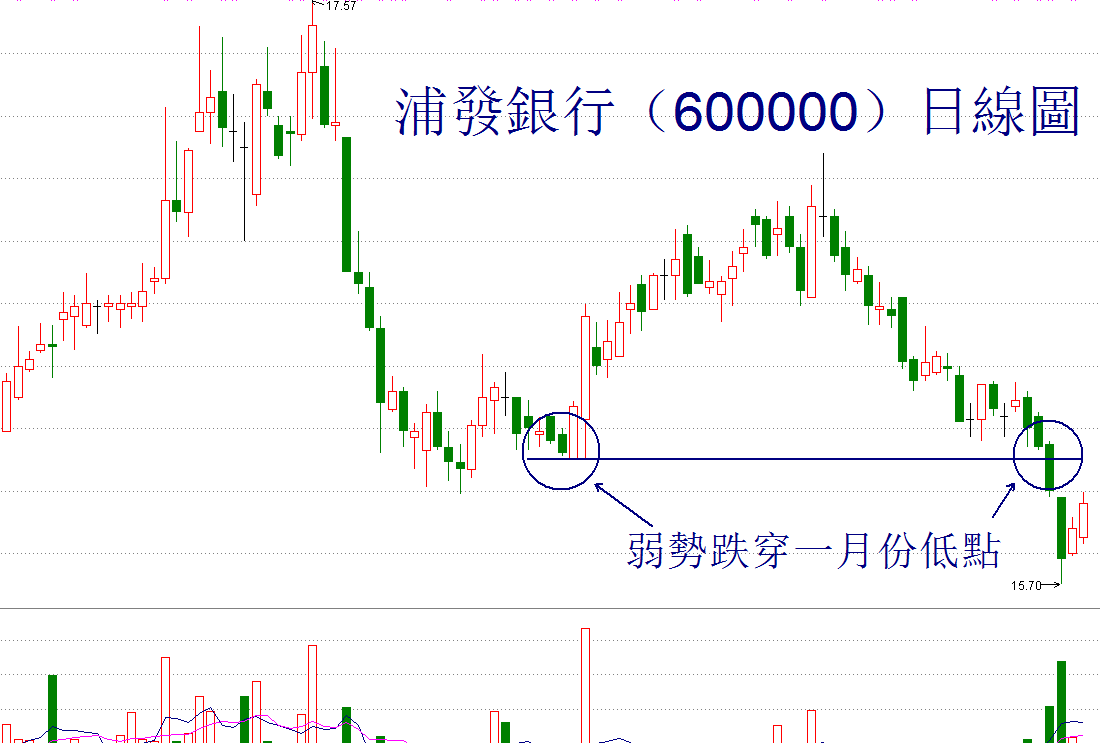

本周,中国神华的最“壕”分红方案,将沉寂已久的股价引爆,全周大涨15.58%;而同样是大盘蓝筹股、具备高分红潜力的浦发银行,却没有引发市场的追捧,反而不断震荡下行,股价甚至逼近业绩快报中公布的每股净资产15.64元。事实上,浦发银行的股价在年初经过一轮弱势反弹之后,2月下旬便开始缓慢下跌,本周更创下了今年的低点,走势远弱于大盘。冰火两重天的背后不是市场失灵,而是投资者在对浦发银行的股价“用脚投票”。激怒投资者的,则是公司计划以14.16元低价定增,这一价格不仅比市场价要低超过10%,更比15.64元的净资产低了9.46%,不仅是低价定增,更是明明白白的“破凈定增”!

过往相对市价大比例折扣的定增,被市场诟病为有利益输送之嫌。但不管定价比市价低多少,敢于把定增价定得比净资产还低的方案,还真是不多见。尤其是对于浦发银行这种业绩稳定成长、每股收益高的蓝筹股来说,每季度净资产都在不断增长,低于净资产的定增方案即便不考虑ROE(净资产收益率)的动态影响,对于静态的当期净资产也是直接的摊。加上定增只有大股东等极少数对象参与,相当于大股东用“破凈定增”直接减少了其他股东的权益(每股净资产和每股收益),对上市公司和其他股东是赤裸裸的掠夺。在证监会已经发布再融资新规,严格控制定增价格的情况下,浦发银行居然还一意孤行强推这一方案,令人称奇。

而中国证监会在问询函中明确点明定增的定价基准是2016年报的每股净资产,但浦发银行却在回复中张冠李戴为2015年报的净资产。事实上,浦发银行近年来的ROE在18%左右,2017年的定增定价采用2015年的每股净资产明显不合理,市场理解为这是大股东的“自肥条款”,搞利益输送,进而对股价“用脚投票”,也就不足为奇了。

图1:浦发银行日线图

即使浦发银行最终实现了“破凈定增”,对于公司形象的打击也是相当沉重的。在市场眼中,浦发银行将褪去大蓝筹的风采,沦为大股东抽血的提款机。在香港股市,就有这么一类“老千股”,其中一招就是采用“破凈定增”给大股东的方式掏空上市公司。虽然浦发银行此次融资还未达到香港“老千股”的地步,但如果为了区区148亿的融资而赔上自己的形象,在信用高于一切的金融市场,相当于是自毁长城。股价的低迷,融资的困难,都是完全可以想象的。

如果浦发银行确实缺钱,也有很多种方式可以来弥补资金缺口。根据公司2016年的业绩快报显示,当年的净利润为531亿元,远高于此次定增拟融资金额148亿元,只要减少分红比例,就可以在不实施此次定增的前提下满足资金的需求。这对分红需要缴税的股东,以及启动定增方案需要支付配套费用的上市公司来说,都是最优的选择。

另外,浦发银行作为蓝筹股,可选的融资工具非常多,除了近年来已经多次使用的优先股之外,还可以像近期光大银行那样发行可转债。退一万步来说,即使要破凈定增,也可以采用针对全体股东的配股方式,这样也算是肉烂在锅里,肥水不流外人田。

在选择如此之多的情况下,如果浦发银行还一意孤行为大股东低价定增护航,那么结论就只有一个:公司十分缺钱。坏账率太高?还是公司在为将来可能的坏账未雨绸缪?不管是哪种可能性,对于公司股价乃至银行股整体板块的表现,都有十分负面的影响。

除了浦发银行,近期兴业银行推出的也是破凈定增,股价走势和浦发银行如出一辄,股价甚至已经跌破了去年三季报的每股净资产。笔者呼吁监管层,对于“破凈定增”应当有明确的约束,否则将来一旦上市公司大股东群起效尤,对于A股市场的生态将是致命性的打击,遍地“老千股”之下,谁能来股市进行长期投资?没有了投资者,如何让直接融资为实体经济服务?