IPO批文按下“暫停鍵”,不宜過度解讀

2018.11.06

上周末证监会未如往常惯例发布IPO批文,引发市场热议和遐想。不少评论将此举视为IPO暂停,并认为是市场的重大利好。笔者认为,不能将IPO批文未发和IPO暂停简单划上等号,将此视为做多信号更是过度解读。在目前“新股不败”仍在延续的情况下,新股中签率极低如同摸彩票,不存在新股发不出去的情况,想要上市的公司不会主动喊停,监管层也没有理由通过暂停IPO来为新股炒作火上浇油。在目前的新股发行机制下,暂停IPO并不会给市场带来多少增量资金,真正要减少IPO对市场存量资金的影响,不如更多关注次新股纳入指数的机制,减少新股对老股不必要的“挤出效应”。

按惯例,证监会一般会在周五下午收盘后或当天晚间公布IPO批文,而上周收盘后未见批文发布确实比较罕见,最近两年出现类似的情况基本上出现在春节长假前后,属于长假的节日安排,而此次并未出现类似的节日效应,因此市场将其视为IPO暂停的前奏。但从目前证监会披露的IPO进度来看,本周发审会将审核三家企业的首发申请,相关流程仍在按部就班进行;同时,目前已经有31家企业过会随时可拿到批文,另外还有待审企业240家,可见IPO拟上市企业的资源并不缺乏,随时可能会有IPO批文出现。因此,在管理层没有明确指出IPO暂停的情况下,所有将IPO批文一周未发,揣测成IPO暂停的标志,仅仅是一种证据不足的猜想,甚至是曲解。

在香港、美国等市场化程度较高的股市,IPO更多取决于拟上市公司根据市场对公司估值做出的取舍,如果估值不理想公司又不缺钱,大概率会选择延后IPO,形成IPO阶段性减少甚至暂停的现象。如果执意要选择“流血上市”,要么上市首日跌破发行价,要么融资金额下降,都不是上市公司所乐见的情况。而A股市场则不然,“新股不败”的神话之下,上市首日基本上都是整齐划一收在44%的涨幅限制位,此后数日往往还有一波炒作行情。在今年以来市场持续调整的过程中,“新股不败”依然延续,中签者“多赚少赚多少能赚”,IPO根本不存在发不出去的问题,类似港股、美股那样主动延后IPO更是罕见的现象。在这样的市场氛围中,不仅拟上市公司不可能退出IPO,监管层也没有理由暂停IPO,减少企业直接融资的管道。

当然,从历史上A股几次暂停IPO的情况来看,未必都是到了IPO发不出去才会喊停,行情极度低迷的时候,IPO也很容易成为替罪羊,暂停IPO也被视为减少对市场抽血的利好。但在目前新股发行采用二级市场股票市值配售的机制下,暂停IPO并不能像以往全资金申购时止血效应明显。在全资金申购的模式下,每只新股特别是大盘股IPO的时候,都会冻结天量资金,对股市甚至全社会的流动性带来紧缩效应,此时如果连续发行则会造成资金的持续冻结,并催生所谓的“打新族”,凭借资金优势专门寻找一二级市场的无风险套利机会。而在市值配售的机制下,无需冻结大量申购款,而是在中签之后“货到付款”,对市场流动性的影响已经大大减弱。因此,在市值配售的机制下暂停IPO,相比以往全资金申购模式下暂停IPO,对市场的利好效应也将大大削弱。

另一方面,如果IPO批文暂缓上升到IPO暂停,反而可能给市场带来“撕票效应”,带来一定程度的利空冲击。在现有的市值配售机制下,一旦IPO暂停反而会让持有白马股作为打新配置盘的运作模式瓦解,而这部分资金的抽逃将会对市场形成抛售压力。而对那些深套以及持有长期停牌股票的投资者来说,原本通过市值配售还能获得“免费彩票”,试看看有没有新股中签的运气实现翻盘,如果真的暂停IPO的话,对这些深套的投资者来说基本断送了其解套的可能,对市场情绪也是一大打击。从此前实行市值配售此后有中止IPO的情况来看,对市场并未形成太多的正面效应。在2004年8月26日至2005年1月23日市值配售打新暂停期间,上证指数下跌7.86%。无论是从历史还是现实的角度,目前暂停IPO将是多空因素并存,多头还未必能占到太大的便宜。

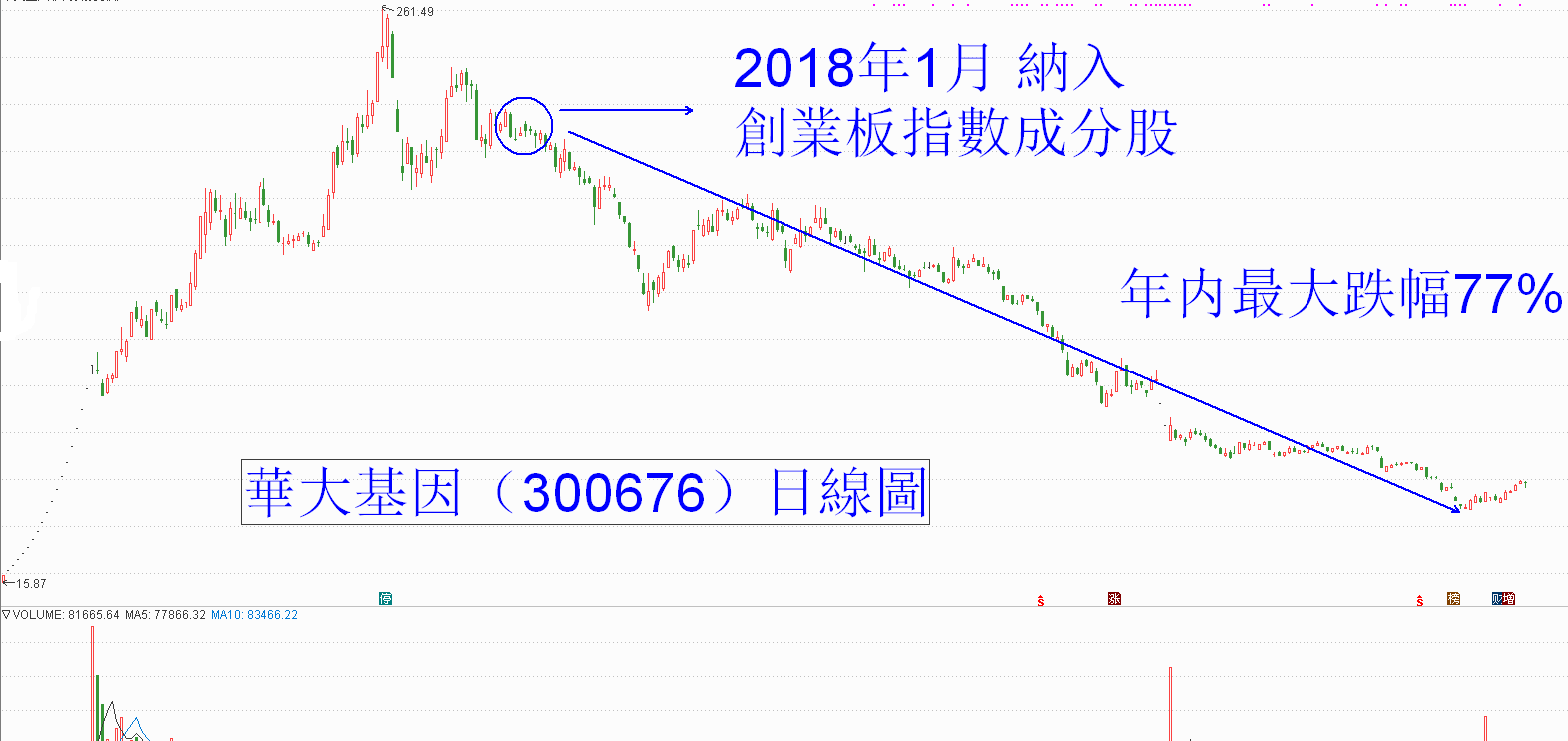

笔者认为,真正对市场构成利好的,不是暂停IPO,而是延迟次新股纳入各主要指数成分股的时间。“新股不败”的神话,很大程度上是因为上市前老股存在1-3年不等的限售期,在这批老股没有上市流通之前,市场的炒作资金根据流通盘来定价,大幅炒高股价。而这些充斥泡沫成分的高股价,如果只是少数投机资金、短线资金的互相博弈,本身并不会对市场造成太大的失血,此前管理层规定新股上市18个月不能再融资,已经堵上了利用高价二次圈钱的漏洞。但一旦新股在大幅炒高之后被纳入各个指数的成分股,则会造成对应的ETF基金被动买入,同时也会排挤到被取代的原成分股,形同向指数注入大量泡沫。比如,华大基因(300676)在2018年1月起被纳入创业板指数成分股,当时动态市盈率超过200倍,纳入之后年内最大跌幅超过77%,而同期创业板指数的跌幅仅有32%,显然华大基因的纳入对相关ETF基金造成一定程度的负面影响,这对基金持有人来说无形中将造成损失。

因此,笔者建议次新股纳入各指数成分股需要慎重,尤其是已经发行大量ETF基金的指数。指数编制方不妨根据限售股解禁的情况,在解禁股上市之后,根据流通股和总股本的比例,决定纳入的比例因子。比如,某新股的流通股只占总股本的一半,纳入的因子则定为50%,此后再根据限售股解禁的情况逐步提高。如此一来,将会有效降低次新股炒高之后的泡沫输入指数,让指数型基金的投资者成为“接盘侠”。

从目前的情况来看,IPO暂停并非对市场最有利的选择。除了关注次新股纳入指数的情况外,延续新股发行市值配售制度,同时增加网上公开发行的比例,让二级市场投资者提高中签率,从“新股不败”中雨露均沾、减少损失,才是对投资者更有利的政策。