中国的股王,不是以科技振兴的,而是以酒,但这不是长久之计,要强国必须靠科技,但我们国内的科技以伪居多,茅台是股王是有它道理的。下面我们来扒一下:

1、均价提升带动收入增长,直销渠道占比提升:分产品来看,茅台酒 20 年收入 848.31 亿元,同比增长 11.91%,系列酒 20 年收入 99.91 亿元,同比提升4.7%,疫情冲击下依旧维持增长态势。拆分量价来看,茅台酒 20 年销量 3.43万吨,同比 19 年基本持平,对应吨价同比提升约 12%,价格提升主要得益于直供渠道放量。系列酒 20 年销量 2.97 万吨,同比略下滑 1.13%,对应均价同比提升近 6%。分渠道来看,报表口径直销渠道收入 132.4 亿元,占收入比重接近 14%,相比 19 年提升超过 5pct,销售量 3932 吨,占比 6.14%,同比提升2pct,批发代理渠道实现收入815.82 亿元,同比增长 4.46%。分区域来看,国内收入 923.9 亿元,同比增长 12.09%,国外收入 24.32 亿元,同比下滑 16.7%,疫情影响下公司海外市场拓展有所放缓,产品出口量同比呈现 15%的下滑。

2、从市场反馈来看,茅台需求持续旺盛,春节旺季后批价持续处于高位,目前飞茅散瓶批价 2450-2500元,整箱批价 3200 元以上。近期生肖酒、精品酒等非标产品价格提升,且经销

商部分计划量将转向自营渠道销售,同时公司将继续在商超、电商等渠道加大飞天茅台投放,预期非标系列提价及直供渠道占比提升将促进茅台酒 21 年均价提升,带动收入实现较高增长。系列酒方面,公司将继续产品升级与品牌打造,坚持以茅台王子酒为主的大单品战略,21 年将大幅减少普通王子酒供应,将金王子和酱香经典打造为 10 亿和 5 亿级产品,系列酒亦有望为公司贡献更多增量。

3、3月30日,贵州茅台(600519.SH)发布2020年年报,年报显示,贵州茅台实现营业收入(非营业总收入)979.93亿元,同比增长11.1%,2019年同期营收增速为16%,归母净利润为466.97亿元,同比增长13.3%,2019年归母净利润增速为17.1%。跟2019年比,贵州茅台的业绩增速略有下降。涨不动了,除非涨价。或者以时间来消化。

4、贵州茅台的收入主要由两部分组成,主打最高端市场的茅台酒和主打中端市场的系列酒,2020年这两大业务表现如何?报告期内,茅台酒占贵州茅台营业收入的90%左右,为公司收入主要来源,系列酒的占比为10%,比例较小。先来看茅台酒,由上面的表格可知,茅台酒的收入增速整体较为稳定,三季度下降至个位数,到四季度反弹至12.4%,但不及去年同期14.3%;而系列酒表现较好,在经历2020年前三个季度近乎停滞增长的状态后,四季度增速迅速反弹,为19.4%。

5、最后看基酒生产情况。茅台酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成,按茅台酒工艺,当年生产的茅台酒至少五年后才能销售,因此每年需保存定量基酒以保证茅台酒生产。2020年,基酒产量为7.52万吨,同比小涨0.15%,较前两年增速下滑明显。分业务酒产量看,茅台酒产量为5.02万吨,同比上涨0.63%,跟去年同期差异不大;系列酒产量为2.49万吨,同比下降0.78%,跟2019年比出现负增长。2020年全年系列酒收入为99.91亿元,同比增长4.7%,较2019年18.1%的增速下滑明显,收入增速随产量下降而下降。展望2021年,贵州茅台的经营目标是:一是营业总收入较上年度增长10.5%左右,二是完成基本建设投资68.2亿元,推进3万吨酱香系列酒及配套项目建设。

6、在完成2020年业绩目标的同时,贵州茅台还披露了巨额的现金分红计划。贵州茅台计划以2020年年末总股本125,619.78万股为基数,对公司全体股东每10股派发现金红利192.93元(含税),共分配利润242.24亿元。此次分红是贵州茅台上市以来新高。2020年分红的股息率实在太低了,举个简单例子,假如一位投资者只买一手贵州茅台(100股),那么分红就有1929.3元。但是因为茅台股价太高,以今日(3月31日)上午收盘价2031.99元计算,买入1手需要花费20.31万元,股息率仅有0.95%,而目前各家银行1年期存款利率一般在1.35%至2.25%之间。2019年年分红10股分170元,所以不跌才怪。公司的每股收益是37.17元。每10股的分红是192.93元。假设我们按照2020年茅台股票的收盘价格1998元/股买入并且持有一年,我们的收益是37.17/1998=1.86%,我们分红是19.3/1998=0.97%,也就是我们持有股票一年的收益1.86%,拿到手的收益是0.97%,这个收益基本是和一年的固定存款利息1.5%相当,如果我们现阶段的买入并且持有茅台的股票,收益率已经并不吸引投资者了。

7、在产能方面,贵州茅台生产基酒7.52万吨,同比增长 0.15%;其中生产茅台酒基酒5.02万吨,同比增长0.63%,但茅台酒销量为3.43万吨,同比下降0.63%,销售收入却增长了11.91%。

8、 值得注意的是,贵州茅台在财报中提到,2020年茅台酒制酒车间设计产能为42560吨,实际产能为50235.17吨,较设计产能高出约18%。42560吨茅台酒基酒设计产能中,由于茅台酒的生产工艺特点,4032吨茅台酒基酒设计产能在2020年10月投产,实际产能将在2021年释放。

9、在前五大客户中,贵州茅台完成销售额170.84亿元,占年度销售总额18.02%;其中,前五名客户销售额中关联方销售额54.09亿元,占年度销售总额5.70%。国内市场完成营收923.89亿元,同比增长12.09%;国外市场营业收入为24.32亿元,同比下降12.67%。

10、茅台的前10大股东以私募接盘较多了,胆子大。茅台第三大股东贵州省国有资本运营有限责任公司,在三季度减持了1675.2585万股,持股比例从4%降低至2.67%。如果根据贵州茅台第三季度收盘价均值1681.71元/股计算,约减持套现281.72亿元。而贵州省国有资本运营有限责任公司的最终受益人为贵州省财政厅。

11、从目前的官方指导价来看,贵州茅台酒500ml的出厂价为969元/瓶。按此计算,贵州茅台酒的生产成本只有58.8元/瓶。目前炒得如此高,中信还给出3000元的价,不是不会到,而是要以时间来化解目前的高估值,

12、目前日线,周线进入空头,月线还在多头。

13、到2020年2月多出了2万散户,在这里不洗了这2万散户,主力会拉吗?

14、其它财务指标不在分析了,一个字很优秀。

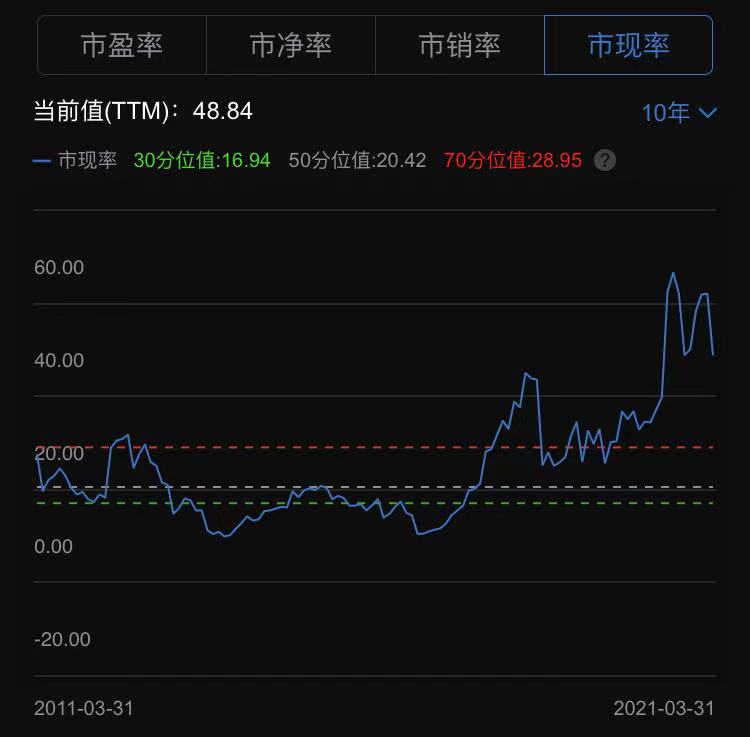

茅台已经是中国人的酒文化代表,茅台股更是投资人的内心神迹,目前PE在54倍,仍偏高,冷静,不要冲动,静等一季度数据。