质疑东鹏,并非指它现在不会涨,因为它是新股加上现在处于好的赛道中,但时间会证明它是真还是假,下面的数据主要为摘抄,仅供参考:

1、业绩质疑

一个是功能饮料市场整体遇冷,包括红牛在内的头部品牌均遭遇了增长瓶颈在下滑,2020年7月2日,红牛披露上半年业绩,共完成销售额133.93亿元,同比降幅在3.6%左右。

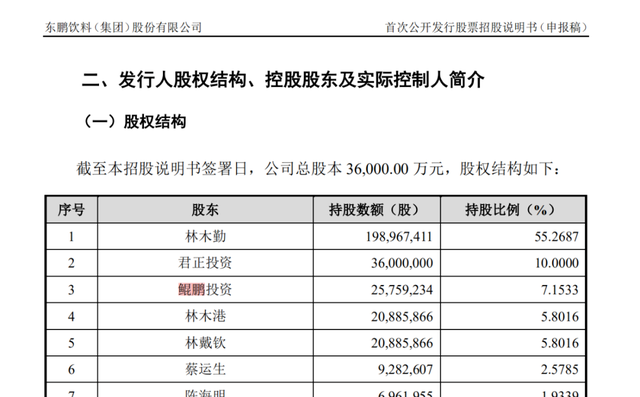

“在配料、品牌和渠道上,东鹏特饮都无法媲美红牛,但东鹏特饮在上市前的业绩却异常出色,被质疑造假,完全合情合理“—一位饮料企业品牌负责人透露。我们接着看数据,截至2020年6月30日,东红牛拥有400多万终端销售网点,东鹏特饮共有120万个终端销售网点。400万网点的红牛业绩在萎缩,而120万网点的东鹏,收入和利润却在扶摇直上。这是重点疑点之一。此外,东鹏特饮财务造假风波背后,或涉利益输送与联合经销商囤货压货等行为。另外通过梳理东鹏的大客户名单还发现,东莞市金愉食品有限公司及其关联方一直是东鹏的大客户,2017年是第一大客户,2018~2020年上半年是第二大客户,而金愉食品有限公司及其关联方的实控人林景照也是鲲鹏投资的合伙人之一,持股4.5%左右。还有,作为东鹏第三大客户的深圳安尔雅供应链管理有限公司及其关联方的实控人郑细强也是鲲鹏投资的合伙人之一,持股1.8%左右。这说明什么问题呢?当经销商持有准上市公司的股票,那就成了事实上的一根绳上的蚂蚱,理论上存在联合财务造假的可能,假设林木勤将货拉到经销商店铺,即确认了收入,做进了业绩里,而实际上,这些货未没对外售出,这就达到了虚增收入和利润的目的。所以,东鹏才会接连遭到投资者、主流官媒的质疑和证监会发审委的问询。

2、产品结构单一、销售区域过度集中!

2018~2020年,东鹏饮料营收分别为30.37亿、42.09亿和49.59亿元,其中东鹏特饮分别贡献了28.85亿、40.03亿和46.55亿的营收,占比均超过90%以上,产品结构单一的背后是过渡依赖单品,没有新的增量空间或抓手。同时,2018至2020年的市场份额数据显示,广东地区在主营收的比重高达61.10%、60.12%和55.74%,毫不客气的讲,就是靠广东市场托起了大盘的。而一直打不进北方的核心原因是被红牛全面压制。如何从广东”地头蛇“迈向全国开花?也就成了悬在林木勤头顶的达摩克利斯之剑!

3、研发投入过低,没有构建核心技术壁垒!

从财报数据看,最近几年,2017年~2020年6月,东鹏的研发费用分别为0.22亿元、0.22亿元、0.28亿元和0.15亿元,占当期营收0.76%、0.72%、0.67%和0.62%。正因为研发投入低,才没有能拿出手的智慧成果,在高端市场的角逐中才不堪一击。典型案例是2017年东鹏高端冲刺的折戟,当年,东鹏想跟红牛正面打一波,也推出了一款罐装产品,并且自信满满地定价6元,结果,销量遇冷,消费者普遍反映太红牛了,那同样的价格,不如买红牛了,毕竟品牌力更强、口感更好,后来,东鹏不得不降到3块5到4块的区间。此一役,标志着东鹏高端化彻底失败。

4、寄希望狂砸广告,单条腿走路!

2017年~2020年6月,东鹏的宣传费用则高达4.37亿元、5.43亿元、4.3亿元和1.59亿元,占当期营收52.92%、56%、43.74%和35.2%。

轻研发,重营销,这种打法本身就不持久,当身为霸主的红牛都已触及功能饮料行业的天花板时,没有技术壁垒的东鹏也将是无本之木。

东鹏还能走多久?时间会给出正确答案。目前继续看涨,因为现在的走法是排除做假的可能走法。