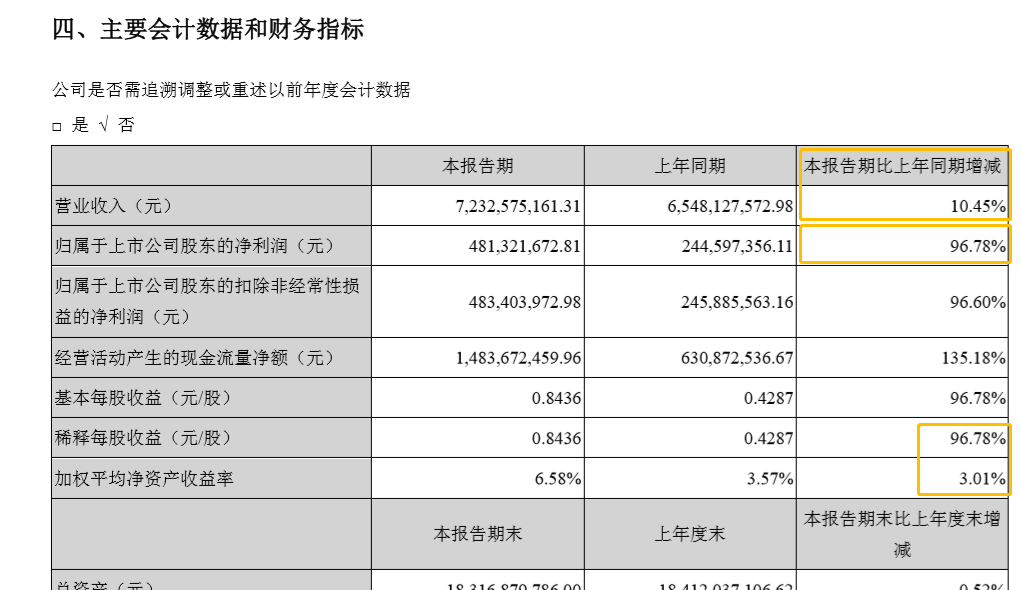

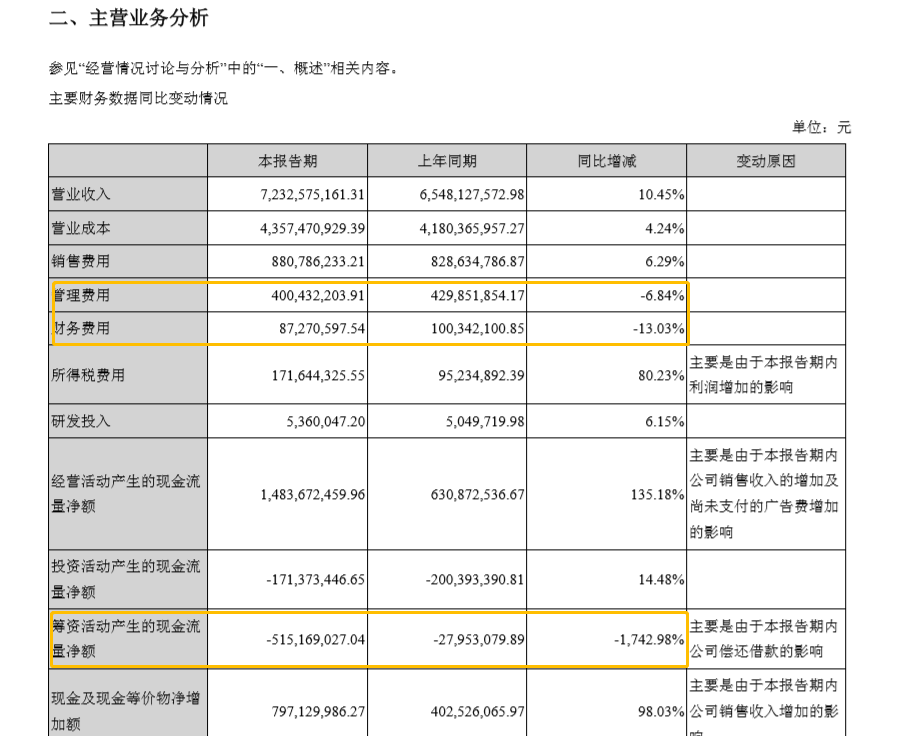

牛栏山卖了57亿、增62%,地产却亏1亿 ,但股价今日大涨,主力选择了方向。8月24日晚间,顺鑫农业(000860.SZ)发布了2018年半年报,实现营业收入约为72.33亿元,和去年同期65.48亿元相比,增幅在10%左右;归属于上市公司股东的净利润约为4.81亿元,相较于2017年上半年接近2.45亿元,增幅在97%左右。从中报中看出,管理费用和财务费用比去年下降,对增加净利润起了作用,除此之外,顺鑫农业经营活动产生的现金流量金额约为14.84亿元,和2017年上半年6.31亿元,同比增幅在135%以上。对此,顺鑫农业方面在公告中指出,报告期内,由于公司白酒销售市场扩大,所以销量及销售收入增加。公开资料显示,顺鑫农业分为三大业务,即白酒业务、猪肉业务和地产开发,并以白酒、猪肉两大产业为主。2018年上半年,顺鑫农业旗下白酒业务和猪肉业务分别实现营业收入约为57.74亿和12.31亿元,前者同比增幅在62%以上,后者同比下降23%左右;毛利率各为47.66%和7.42%,前者同比下滑12%,后者同比增长3%左右。

从以上数据来看,2018年上半年,顺鑫农业营业收入出现增长,主要就是依靠白酒业务,而且,白酒业务也是顺鑫农业盈利的“顶梁柱”。众所周知,顺鑫农业旗下白酒业务就是牛栏山酒厂,这也是北京地区保持自主酿造规模最大的白酒企业。主要产品以“牛栏山”和“宁诚”为代表,“牛栏山”现已形成清香型“二锅头”和浓香型“百年”两大系列白酒;“宁诚”现主要为绵香型宁城老窖白酒。进入2018年后,伴随着消费升级和品牌升级的趋势进一步强化,大品牌越来越得到消费者的认可,白酒行业集中度进一步提升,挤压式增长的格局更加清晰。从白酒行业复苏方面来看,白酒产业的消费升级并不仅仅局限于高端酒的升级,还有大众酒的升级,整个白酒行业的销售总量实际上并没有显著提升,但消费者的消费理念正在由低价取向转为品牌取向,品牌化消费使市场规模进一步向知名企业集中。随着消费者越来越追求品牌化消费,这给规模企业、品牌化企业的业绩增长带来基础,未来白酒行业的马太效应或许会更为明显。不得不承认的是,顺鑫农业旗下白酒“牛栏山”在“正宗二锅头,地道北京味”的民酒产品定位下,已经成为“民酒”中的“名酒”。

2018年上半年,顺鑫农业白酒产业实现销售收入57.74亿元,同比增长62.29%;毛利率47.66%,下降12个百分点。对此,顺鑫农业方面表示,,毛利率的下滑,主要是由于2017年下半年开始,公司白酒业务改变了市场开发及推广投入的方式,市场开发及推广费用让经销商承担,然后给予经销商产品销售折扣,导致营业成本上升,毛利率下降。与红星二锅头仍然“龟缩”在北京及周边地区不同,牛栏山二锅头则已经开始进行全国化市场布局,并取得显著效果。牛栏山已经拥有了包括河北、内蒙、江苏等多达18个亿元级省级市场,外埠市场销售收入逐年提高,重点发展的长江三角洲市场,销售收入同比增长78%;湖南市场,销售收入同比增长103%;新疆市场,销售收入同比增长160%,全国化布局收效显著。顺鑫农业方面表示,未来几年,公司将重点打造“样板市场群”,在长三角、珠三角、华北、东北和西北,甄选并培育5-10个外阜重点市场,形成5-10亿元销售规模的省级样板市场。基于此,除北京基地外,牛栏山酒厂先后在香河、成都建立了生产基地,尤其是成都基地的落成,能够有效辐射西南地区的市场。

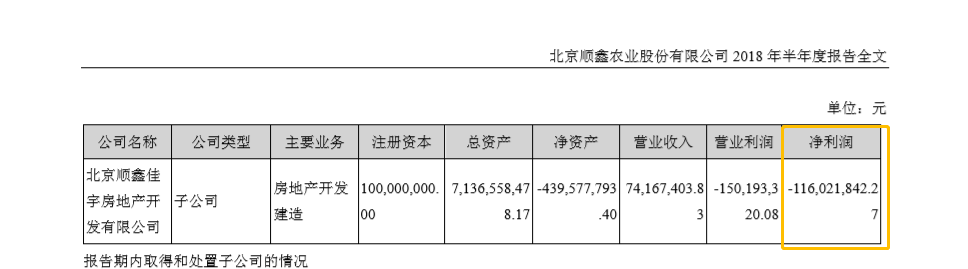

“为何牛栏山二锅头卖的这么好?有人说是消费降级的结果,这最多只能说是原因之一,”一位酒企人士告诉《五谷财经》,高端白酒主打商务消费,但是,大众消费市场更加广阔,随着品牌意识提高,以及人们更为重视白酒品质、口感,性价比很高的牛栏山二锅头自然成为香饽饽,“另外,北京来自其他省份的流动人口很大,作为正宗二锅头的代表,价格也不高,牛栏山自然会成为外来人口消费的主力产品,而这些流动人口在逢年过节的时候,又会带些北京特产走亲访友,牛栏山二锅头自然成为首选,这对于牛栏山二锅头进行全国化布局起到了很好的人际口碑传播。”和“红红火火”的白酒业务比起来,顺鑫农业旗下猪肉业务表现就没有那么亮眼了,只能算是差强人意。由于猪周期处于下行通道,生猪市场价格大幅下跌,猪肉产业出现一定幅度下滑,顺鑫农业也不例外。2018年上半年,顺鑫农业猪肉产业实现营业收入12.96亿元(其中屠宰业务销售收入12.31亿元,种畜养殖业销售收入0.65亿元),同比减少24%左右。对此,顺鑫农业方面指出,面对毛猪持续低价位的市场行情,公司研判市场走势,增加屠宰量,利用仓储优势,抓紧时机增加了库存,调整了库存结构,待后续行业回暖,逐步释放库存,提升经营业绩。不过,数据显示,2018年上半年,顺鑫农业旗下猪肉产业毛利率仅为7.42%;对此,业界表示,毛利率较低,盈利的可能性不大。无独有偶。2018年上半年,素有“养猪大王”美誉的温氏股份旗下肉猪类养殖业务毛利率则更低,仅为3.18%,同比减少21.47%,业界直言:“不赔才怪”!中泰证券研报判断,2018年是猪价下跌的第二年,行业出现亏损,短时间内生猪养殖、屠宰行业不会出现复苏势头。为了扭转乾坤,温氏股份董事长温志芬透露,从上市至今公司一直在寻找并购重组的机会,今后会加大力度,寻找合适的标的,发挥温氏资本实力雄厚的优势,实现自建场之外的产量产值的快速增长。与温氏股份试图通过并购重组扭转业绩颓势不同,顺鑫农业打算通过改革销售策略,在毛猪价格大幅下跌的行情下,减少育肥猪销售,增加种猪销售,利用小店种猪的品牌优势,提升业绩。同时,利用北京的种猪销售优势带动外埠基地种猪销售,拓展种猪销售市场,并调整管理结构,提升产品附加值进行积极应对。实际上,如果说白酒业务表现出色、猪肉业务差强人意,那么顺鑫农业旗下地产业务,就只能用“羞见公婆”来形容了。2018年上半年,房地产业务受内外需求不足及市场政策等因素影响,去库存仍存在一定难度,仍处于发展探索期。为此,顺鑫农业旗下地产业务实现营业收入7416.74万元,净利润却为负数,约为1.16亿元;换言之,净亏额度远超收入水平,让投资者惊诧不已!在此之前,顺鑫农业董秘办回应媒体称,“目前房地产主要还是去库存,降低体量,等到体量合适的时候再剥离出去。”