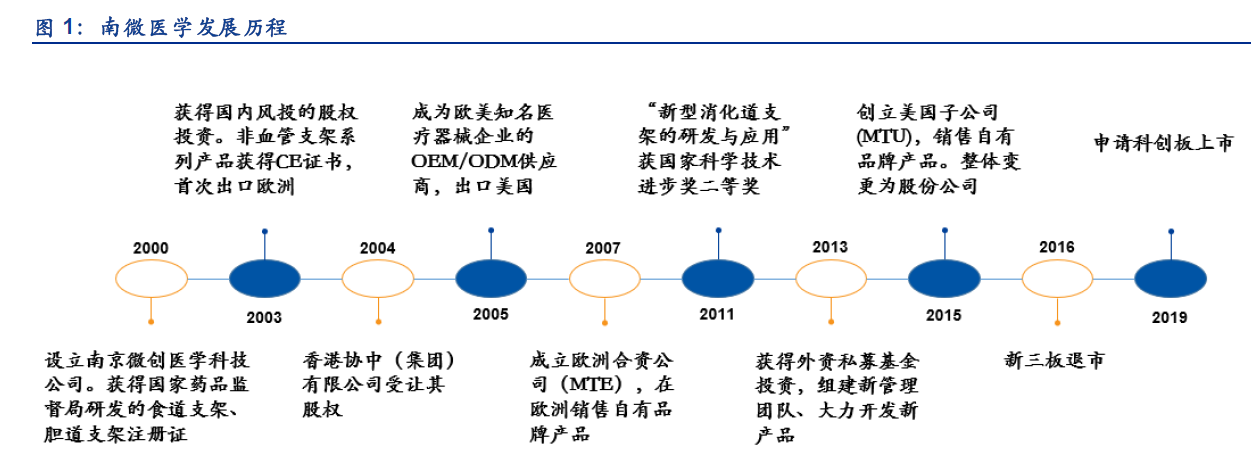

南京微创医学科技股份有限公司起源于2000年创办的南京微创医学科技有限公司,2015年改制为股份有限公司,注册资本1亿元,公司主营产品涵盖内镜下微创诊疗器械、肿瘤消融设备、新型影像设备等领域,广泛应用于消化科、呼吸科、介入超声科、介入放射科、普外科、肿瘤科等临床科室。“和谐夹”、一次性使用内镜活检钳、放疗支架、Y形气管支架、杯口球头食道支架、OCT-3D内窥式高分辨率断层扫描系统等国内、国际创新产品,实现了高性能、低成本,成为医疗器械进口替代的范例。

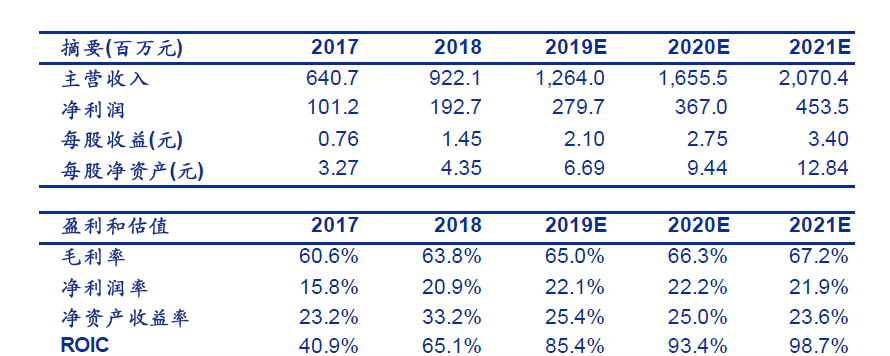

1.公司自成立以来 一直深耕内镜诊疗器械领域,逐渐形成六大产品系列、多种 一直深耕内镜诊疗器械领域,逐渐形成六大产品系列、多种 一直深耕内镜诊疗器械领域,逐渐形成六大产品系列、多种 规格型号的内镜诊疗产品线; 通过外延并购 内生创新,进击肿瘤消融领域 和 EOCTEOCTEOCTEOCT技术平台 ,围绕微创领域形成内镜诊疗、肿瘤消融和 EOCTEOCTEOCTEOCT三大 技术平台 。公司正处于快速增长期, 2016 -2018201820182018年,公司主营产品销售快速 年,公司主营产品销售快速 年,公司主营产品销售快速 年,公司主营产品销售快速 年,公司主营产品销售快速 年,公司主营产品销售快速 放量,营业总收入从 2016 年 4.14.14.1亿元增长到 2018 年 9.29.29.2亿元左右,年复 合增速接近 50% 。

2.公司经过长期技术创新和新产品开发,围绕主要消化科及呼吸科微创术式建立了较为全面的产品线,包括:活检类、止血及闭合类、EMR/ESD 类、扩张类、ERCP 类、EUS/EBUS 类等。业绩近年来实现高速增长,2018 年营业收入9.22 亿元,同比增44%,已连续第3 年保持40%以上的同比增速;归母净利润实现1.92 亿元,同比增长90%;扣非归母净利润实现1.75 亿元,同比增长73%。

3.公司产品线阶梯性属性显著,止血闭合类与EMR/ESD 类等产品快速放量驱动业绩,活检和扩张等存量产品保持稳定增长。在各细分领域,公司掌握有世界级核心技术,荣获有国家科技进步奖二等奖、上海市科技进步二等奖等一系列表彰。渠道方面,公司已在欧洲、美国、日本等70 多个国家或地区建立了营销网络,公司产品覆盖了国内2,900 多家医院,其中三甲医院覆盖率达到了55%以上,较为完善的营销网络促进了公司业务规模的持续增长。

4.我们预计公司2019 年-2021 年的收入增速分别为37.1%、31.0%、25.1%,净利润增速分别为45.2%、31.2%、23.6%,对应EPS分别为2.1、2.75 和3.4 元。采用相对估值法,可比公司有乐普医疗和凯利泰,对应19 年PE 为26、23 倍。考虑公司所在行业的景气度和公司的技术先进性所赋予其的发展潜力,我们给予2019 年23-28 倍PE区间,对应市值为64.3-78.3 亿元, 对应6 个月合理股价区间是48.25-58.74 元/股。

5.风险提示:新产品研发不及预期;中美贸易摩擦的不确定性影响公司海外业绩可能性;医用耗材器械集中采购趋势带来的降价影响。