老饶开门见山的说:老饶的文章里写的通信,子行业的现状以及前景老饶的细分研究如下:

1)无线射频、天线这一块,由于4G 规模建设进入尾声,而 5G 尚未开始,仍处于下行周期,须待 5G 规模建设启动后方能恢复快速增长。

2)主设备是通信技术最集大成的环节,因此也面临美国的重点防范,中兴事件就是因为还记忆犹新。目前主设备主要看中兴通讯,从股价来看,应该说整个通信尤其是5G这一块的灵魂就是中兴通讯,中兴通讯没问题,5G就没问题。

3)光纤光缆:连续15个季度实现快速增长,但是由于运营商库存高、订单执行放缓,所以业绩也有所放缓,但是随着5G周期的到来,库存将很快消化。重点关注具有自主光棒生产能力的企业,例如长飞光纤,亨通光电等。

4)光器件:光器件是业绩最生猛也是最持久的,已经连续19个季度高速增长,今年三季度增速超40%。因为光器件的下游主要是通信和数模,说简单点就是5G和云计算,这两个行业都是未来高景气行业。

5)北斗及军工通信:这一块其实是军工与通信的交叉子行业,受益于军工行业的业绩改善,北斗及军工通信也有望重回高速增长。

6)云计算与数据中心:云计算大数据这一块三季度整体增速接近50%,预期之中;但是数据中心建设需要过程,行业盈利增速与流量增速有滞后,所以随着相关企业机柜上架率的提升,后续业绩会陆续体现。

因此有了这些结论做前提之后下方的研究就是全景研究及其个股的总结:

1)无线设备:转型整合现成果,板块盈利能力提升,但大机会仍需展望。

无线设备 18Q3 单季度继续维持盈利,保持从 18Q1、18Q2 以来的持续正向盈利;盈利幅度环比 18Q1、18Q2 有所放缓。

无线设备配套的主业由于4G 规模建设进入尾声,而 5G 尚未开始,仍处于下行周期,低频重耕和物联网建设带来多系统、多通道射频系统的升级替换需求仍不足以全面扭转趋势,须待 5G 规模建设启动后方能恢复快速增长;转型的企业在部分转型的领域已开始进入收获期,有望延续。

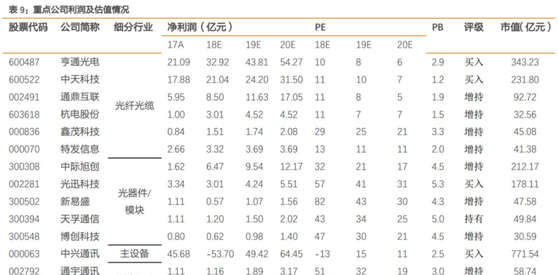

相关个股:通宇通讯、沪电股份(与电子联合覆盖)、飞荣达(电子覆盖)、华体科技(建筑覆盖)、生益科技、深南电路等。

2)主设备:4G 中周期行业,也是通信技术最集大成的环节,因此也面临美国的重点防范。

中兴通讯在 18Q1 营收同比增长 6.9%,但 18Q2 出现同比大幅下滑 57.87%,18Q3同比下滑 14.3%。主要原因是在 4 月 15 日至 7 月 13 日期间,美国激活拒绝令,对中兴实行芯片及技术的禁运打击,以致公司主要经营活动无法持续。从 7 月解禁之后,公司在快速恢复生产,积压的订单也在快速交付和执行,Q3 下滑幅度有所收窄,预计后续收入将恢复正增长。我们认为虽然在美国打击下受到一定的影响,但是不改总体中国的通信业在5G 时代进一步提升全球份额的趋势。

相关个股:中兴通讯(预计19年54.2亿利润,14倍)、烽火通信(预计18年9.3亿利润,34倍)。

3)光纤光缆:连续 15 个季度实现营收快速增长,具备自主光棒生产能力的企业弹性更大。

18Q2 和 18Q3 同比增速分别为22.4%和 14.3%,Q3 增速开始放缓,主要源于运营商尤其中国移动库存较高,导致订单执行放缓,但整体仍保持稳定快速增长。同时,需求端增速放缓,而供给端持续释放光棒,导致供需格局相对之前得到较大缓解,散纤市场价格下降较多,集采价格保持稳定。

光纤光缆行业的核心竞争力在于光纤预制棒,只有自主光棒并具备一定规模的企业在享受营收增长的同时成本还或将下降,利润弹性较大,中长期看,随着运营商库存消化启动新一轮集采,以及启动 5G 建设,未来光纤行业快速增长仍值得期待。

相关个股:亨通光电(预计18年33亿利润,10倍)、通鼎互联、中天科技、长飞光纤(自主光棒)。

4)光器件:光器件行业18Q3同比增长43.6%,连续 19个季度营收环比快速增长。

中兴事件解除后电信市场快速回暖,数通市场受益云计算旺盛需求,出货量高速增长,对冲价格的下滑,规模效应体现,利润率维持较好水平。但具体观察到公司数据,头部公司和产业链上游公司盈利能力仍十分显著。

我们判断未来光器件子行业受益 5G、城域网波分改造、下一代 400G 数通光模块,以及国产替代和向上游扩张,国内 ICP 企业数据中心建设的旺盛需求,龙头公司及产业链上游公司的净利润将保持快速增长趋势。

相关个股:中际旭创(预计18年6.5亿利润,32倍),光迅科技、天孚通信、博创科技。

3. 非电信领域:专网通信、IDC/CDN、北斗军工相对较好。

1)专网通信:行业 18Q2 和 18Q3 营收增速分别为 55.8%和 27.6%。

行业集群通信龙头海能达,整体收入有望持续快速增长,同时采取严控费用战略,未来规模效应有望显现,以及齐星铁塔等公司并表效应,未来有望保持快速增长;此外,企业网龙头之一星网锐捷未来也有望保持稳定增长趋势。

相关个股:星网锐捷(预计18年净利润6.2亿,+32%,16倍)、海能达、亿联网络(预计18年净利润8.4亿,+42%,25倍)。

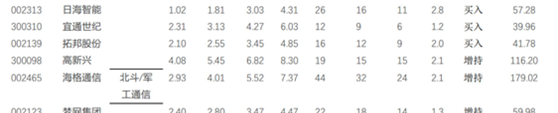

2)北斗及军工通信:18Q3净利润同比增长73.7%,国防订单回暖行业显著复苏。

经历了 2016-2017 两年的军改影响,行业或于 2018 年重回快速增长通道。中长期看受益军民融合、行业和民用消费市场自主化程度提高,以及装备信息化、武器系统化建设的持续推进,未来可持续增长前景光明。

我们判断,随着军改调整逐步完成,军工通信订单将持续落地,同时,周边局势持续紧张,国防信息化、武器系统化作为国防战略方向必将持续受到重视,并且随着我国战略性布局北斗三号,预计该子领域 2018 年将有望重回增长。

相关个股:海格通信(军品恢复性增长,订单增长明显,预计 19 年净利润 5.5 亿元,33 倍 PE)。

3)IDC/CDN 数据中心:一线IDC厂商仍然保持快速增长。

短期受益于云业务的快速发展、中长期物联网等新兴应用的涌现,以及网络流量持续 30-40%快速增长贯穿核心主线,行业整体需求持续稳定增长。IDC 及 CDN 行业竞争激烈,IDC 行业机柜上架率提升需要一个过程,CDN 行业价格竞争仍在,行业整体盈利增速略低于流量增速。

我们认为,IDC 龙头企业短期机柜逐步完成交付且客户上架率稳步提升,IDC 行业龙头企业盈利有望持续改善;CDN 行业竞争格局趋稳,降价频率和幅度明显下降,行业龙头重拾增长轨迹。

相关个股:光环新网(预计18年7亿利润,29倍)、网宿科技、宝信软件、天源迪科(预计18年2.3亿利润,21倍)。