总主笔:申雨田

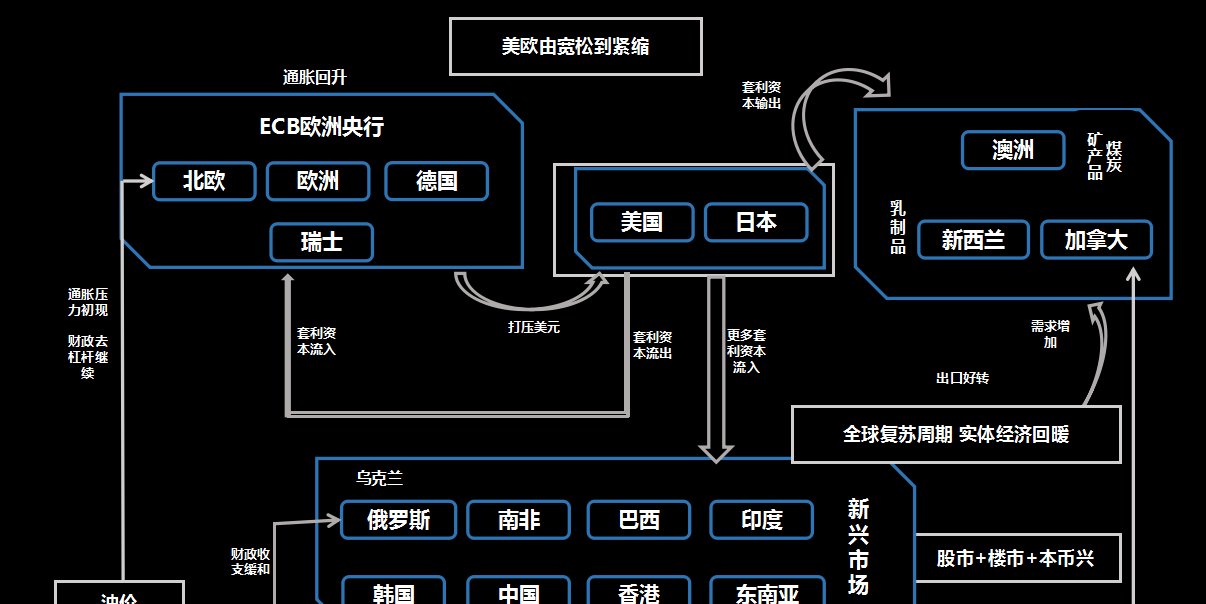

近期呼之欲出的特朗普税改落地,美联储的加息+缩表也已经按部就班,但美元仿佛被套上了一个枷锁,无论多少利好出台,都没能扭转美指的颓势。很显然,市场对美元牛市信仰的转变,也仅仅在2017年的一个春夏秋冬。美元的颓败显衬非美的强势,这“沉浮”之间,见证了国际资本的青睐与力量。那么,我们不禁要问,加息为何不会导致美元的走强?越加息,流动性便真的会越紧?还是说,美联储每次加息的落地,都是新兴市场的梦魇?事实上,这些深入人心的路径,并不是每一回都是通往真相的大门。本文旨在分析近期美元牛熊转换的成因以及对后市的展望。

为何美联储加息,远期国债走强,并没有导致美元升值?

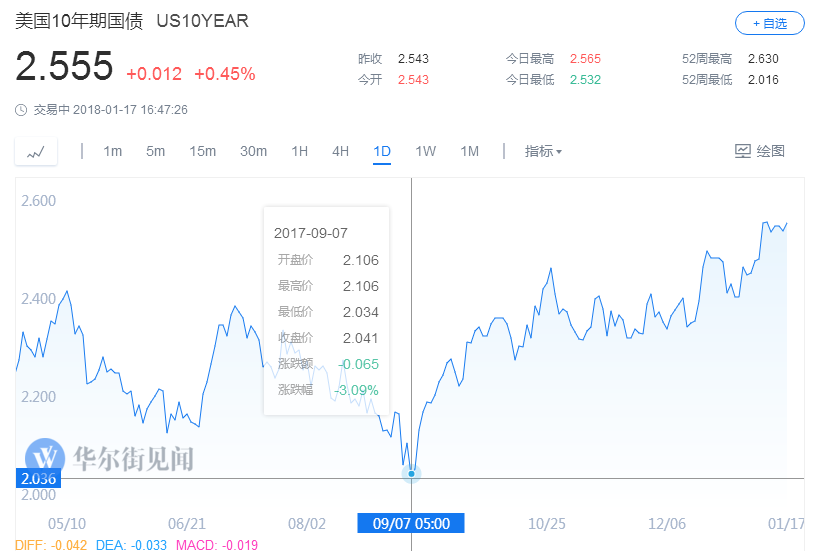

美国在17年下半年就开启缩表+加息的路径,而因为美国经济复苏+通胀预期+税改落地,目前美国十年期国债收益率从17年的低位涨到目前的2.55%(截止18年1月17日)。自从美联储在15年底开始加息,目前已经累计加息了5次,随着美联储缩表和经济复苏,为何美元指数却走出了跌跌不休的熊市味道?

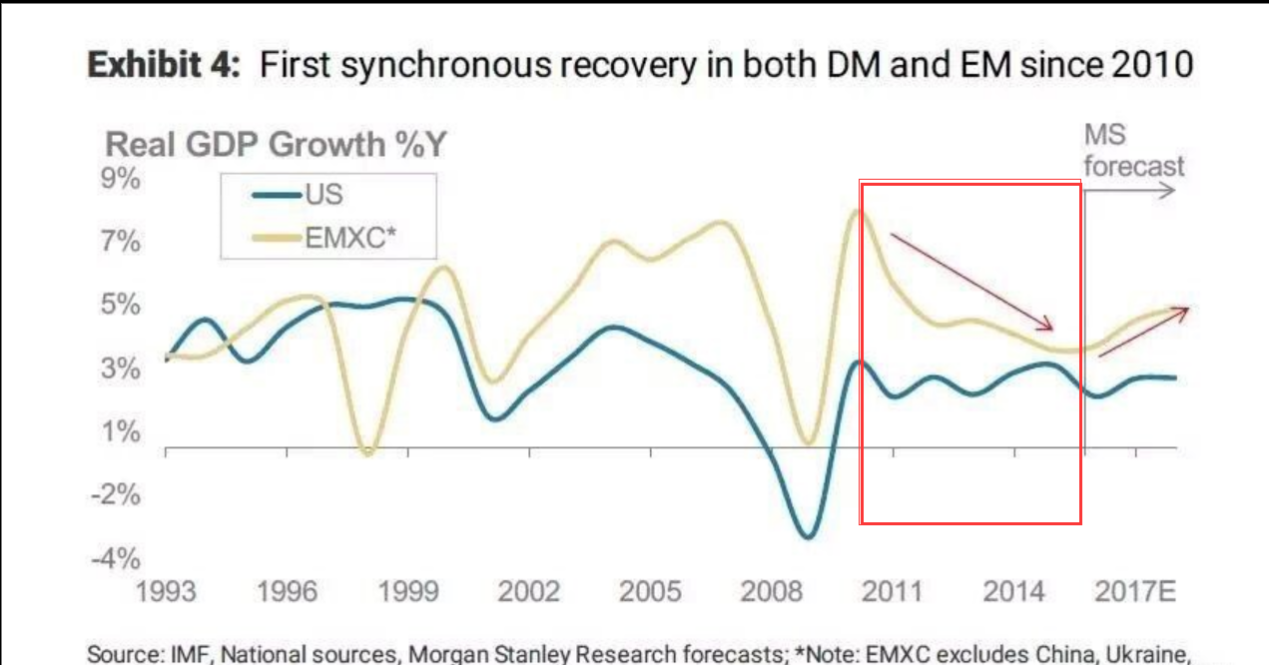

首先,一国的汇率长期来看都跟经济增速(GDP)相关。所以,如果我们从经济增速的角度来看,很多谜团都可以得到充足的解释。下面这幅图,表述的就是美国(蓝色)和不包括中国等国家的新兴市场的实际GDP增速(黄色的线)。基本上在这幅图里,我们可以看到的是资本的一场拔河比赛。

例如,在2011年的时候,美元是开始触底走强的,那么,从GDP增速上就能看出来,美元当初走强并不完全是因为美国的经济基本面太强劲,更有非常大的原因来自于新兴国家恶化的速度太高,致使美国和新兴国家GDP之间的鸿沟(gap)被大幅缩小,所以导致美元回流,大宗商品投降式的抛售,再加上欧洲被迫QE,最终合力推升了美元指数。常常回顾这幅图,我自己都会想到比尔盖茨的一个采访。他说:“微软能有今天,不是因为他很厉害,而是他的竞争对手太弱了。”

但现在,美元指数在2017年出现了顶部,新兴国家和欧洲开始复苏,而且新兴国家和欧元区的复苏进程好于美国,原因有三:

其一:欧美国家的个人消费开支的增加,最终导致了出口大幅好转;

其二:欧元区开始在17年和市场沟通,退出QE,致使欧元走强,美元大幅走弱;

其三:因为受益于中国的供给侧改革...工业大宗商品走高,而新兴国(EM)和资源国的出口创汇就高,那么外界需求好转,最终就会良性传导至EM,推动新兴经济体本国经济动能更强。

所以,新兴经济体的复苏速度未来会快于美国,如下图所示:

(这将会导致重新吸引资本回流到新兴国家里。)

其实只是考虑到这一步,那么,现在仍然还是无法判断美元的强弱的,因为一方面,随着大宗商品的涨价和出口的大幅好转,新兴国家为了规避升值压力,一定会再次配置美债,压低美债利率,导致美元下跌;但从另一方面,美联储的加息+缩表导致美债利率上升,最终又会把美国的利率拉抬起来。那么,美元的涨跌,最终来自于加息+缩表导致美债利率上升 和 新兴国家购买美债导致的利率下压之间的角力。

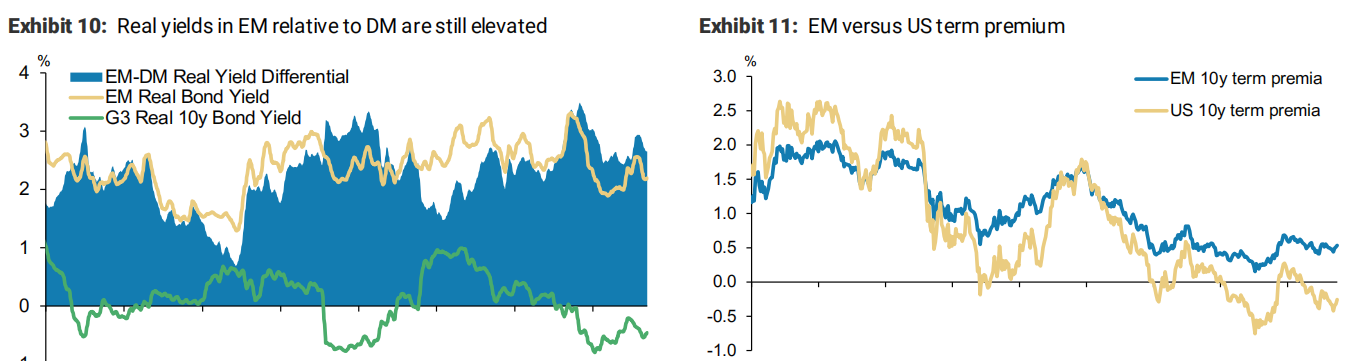

而如果我们从套利的角度去看,资本事实上更愿意去追逐国际间更高的实际利率。虽说美国已经累计加息5次,但EM目前的实际利率是远高于DM,并且远高于美国。根据摩根史丹利的数据,现在新兴国家和发达国家之间的实际利率之差是处于高位的。并且EM国和美国之间的长债利率之差也非常的高。这就大幅鼓励套利资本去借美元,同时去持有EM市场的高息货币,并享有利差。

所以,我们顺着实际GDP的增长和套利的逻辑去推导:

欧美主要国家经历金融危机-----资产负债表修复-----重新经历资产负债表的扩张-----欧美私人债务(需求)再度扩张-----大宗商品上涨-----出口制造业国和原材料生产国受到外围提振-----良性传导至生产国的经济内部-----EM国的经济成长比DM快速,EM利率超过DM ----- EM-DM利差扩大,国际资本抛售美元流入EM-----美元贬值,非美货币因贸易帐+资本帐双顺差升值。如图所示:

因此:虽说美国18年还有三次加息的空间,但经历过中国去杠杆和供给侧改革对于风险部门的债务和利润的处理,中国的化解风险也在影响着全球的乐观情绪;而人民币是新兴国家的锚,RMB止跌上行,缓解EM非常大的通缩压力。这些都导致了全球资本对后来居上的非美国家特别照顾,而不是复苏很久了的美国。

为何美联储越加息,但市场流动性越宽松?

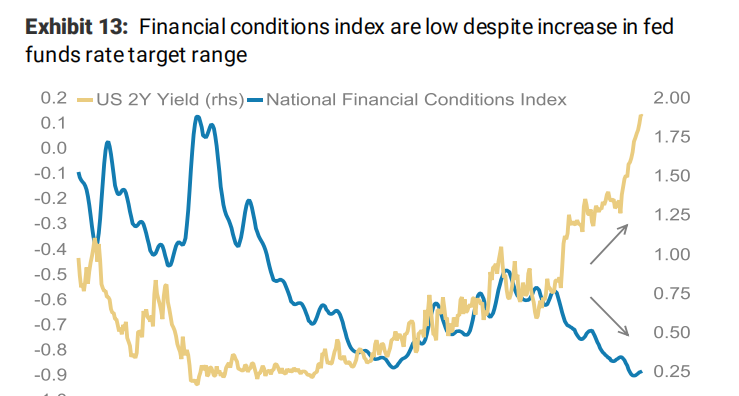

美联储从15年底开始到现在,已经累计加息了5次,但从金融条件指数的指标来看,却依然处于低位,也就意味着,市场上的流动性不但没有随着加息越来越收紧,反而是越加息,越宽松。

目前全球经济的情况,我们不得不说和当初04~06年的相似度非常高。当时格林斯潘执掌美联储,在04~06年间,格林斯潘总共加息了17次之多,把基准利率从1%调到了5.25%。但市场利率依旧非常宽松,基本上这个时候市场是不买帐的,货币泛滥依旧,维系在一个底部的区域,最终导致了一大堆的泡沫,最终演变成了07年的次贷危机和08年的金融危机,如图:

那么问题就在于,为何加息并未能收紧市场的流动性?总结下来,原因或许在于这三点:

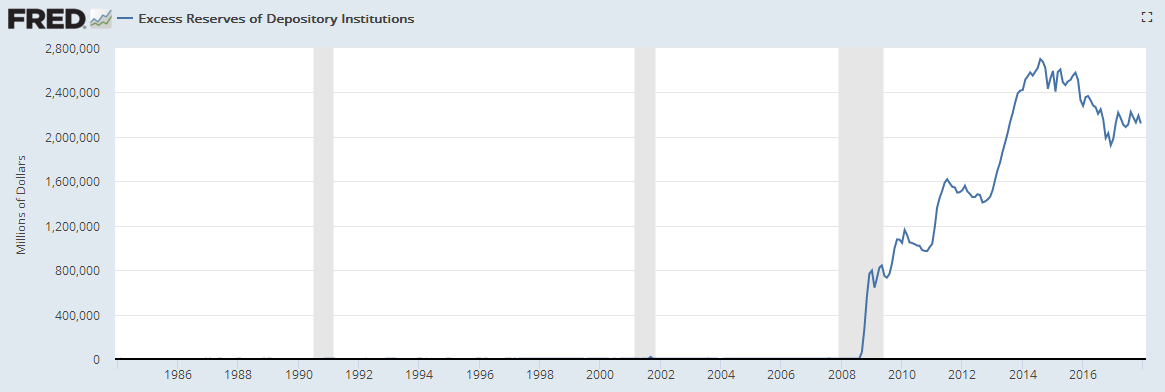

第一, 虽说美联储在加息三5次之后,美国10年期国债收益率涨终于至2.6%左右,但比历史平均水平依然过低,加息起到紧缩货币的作用并不明显。甚至可以说导致10年期利率抬升的原因更多来自于通胀预期而非货币收紧。那么,短端利率收紧,反而市场流动性非常宽松,首当其冲的原因来自于----美国存款性金融机构趴在联储账上的超额准备金依然有2.3万亿之巨。一般来讲,超额准备金就是银行手上可以动用的钱,银行的超额准备金越多,就意味着市场上潜在的资金也就越多,资金其实也就越泛滥,流动性就宽松了,导致市场利率起不来。

第二, 美联储加息致使全球美元回流美国,中国大量的资本外流,外储2年半的时间内流失1/4至3万亿美元就是明证。这又进一步增强了美国金融市场的宽松程度,致使金融条件指数处于低位。这和04~06年的情况非常类似,当初全球都在复苏,而美国2年17次的加息吸引了大量的资本回流美国,最终导致这17次加息之后长短期利差极度收敛,最终催生金融的泡沫和破裂。

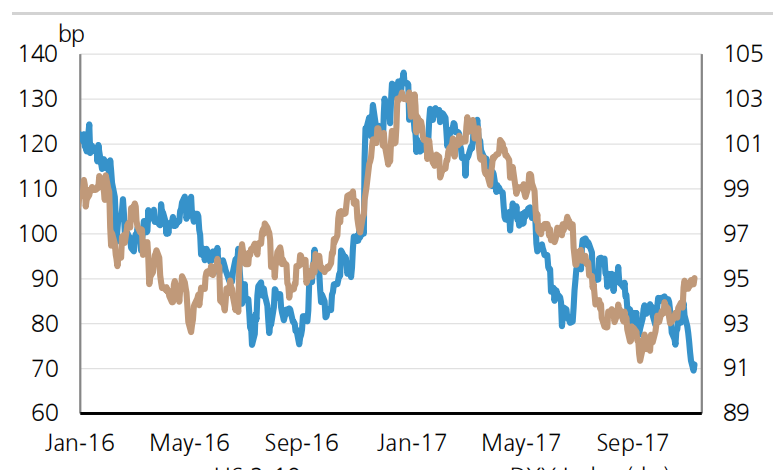

第三, 随着全球资本的复苏,新兴国家和原材料生产国重新迎来了贸易帐和资本帐的双顺差,最终积累了大量的外储。当前美债依旧是流动性和安全性最佳的金融资产,这些巨量外储别无选择只能重新大量配置美债,进而压低美债长端收益率。而长端利率升幅有限,但短端利率联储加息越来越多,最终就会导致收益率曲线的平坦化,催生大量的金融和地产泡沫。给人以流动性泛滥的“假象”。而根据瑞银证券,国债收益率曲线的状况会影响美元指数的走势,一个平坦的利率曲线就意味着美元指数的下跌。

所以,以上三点原因,导致了美国越来越加息,但市场越来越不买账,资金面反倒越来越宽松的根源。

欧元区助力美元下跌

除了新兴国家的GDP增速超过美国,实际利率比美国更高吸引美元资本流出之外,另一个不可忽视的原因来自于欧洲央行“鹰派”的货币紧缩。

根据上月欧洲央行会议纪要的公布,ECB的前瞻指引必然会在结束欧央行QE之前作出调整,而ECB的QE最快会在今年9月份结束,这份鹰派十足的会议纪大超市场所有的预期,进而市场开始消化(priced in)欧洲央行未来潜在的紧缩,无论此后央行官员怎么出来解释,软化立场,但事实上目前收效甚低。

记得在14年的时候,欧洲央行推行QE,欧元从1.4贬值到了1.03,从中推升美元指数大幅上涨,所以14年开始的美元上升,未必是美国自身复苏极其强劲,而是有欧洲央行的外力助推;而现今亦是如此,欧洲央行的QE缩减已处于进程,市场闻到了欧洲央行今年由鸽转鹰,QE缩减的预期必然会使市场提前押注欧元多单,最终成为近期压垮美元的最后一根稻草。

另外,我们必须观察欧央行未来会如何改变前瞻指引:从我的观察来看,未来欧央行的行动会类似于美联储,也就是大概率会依赖数据的更新,从而更显“后瞻性”,或者说,是一种后发制人态度,所以,笔者认为对于经济数据的演变而走一步看一步将是未来ECB是否加快改变行动的核心提前。

但如果欧洲央行在不远的未来公布前瞻指引中确定停止QE的具体日期,那么ECB将会非常鹰派,最终致使欧元短期暴涨,美元暴跌。

但无论未来是怎样,特朗普的税改从竞选到落地,已经一年有余,已被市场充分预期定价(priced in),而欧洲央行的由鸽转鹰的快速华丽转身,却是风险重估的开始。所以ECB未来的动作会比联储带来的影响更为深远。

总 结

1. 虽说美国目前处于复苏,但全球复苏导致EM经济增长的增速快于DM,从而使得资本对于EM的青睐大于美国和DM国。

2. 美国虽然已经加息5次,但在全球复苏期,EM的实际利率却远高于DM和美国,从套利的角度上看,资本也会青睐EM,并致使套利资本卖出美元从而持有EM国的高息货币,债券及其股票等风险资产。

3. 美国越加息,流动性越宽松与美国存款类机构趴在美联储账上的2.3万亿左右的超额准备金有关。也和前期加息中,逐渐回流美国的资本有关。目前越加息流动性越宽松的状态和04~06年的状况非常类似。

4. 在过去每一次全球复苏中,长端美债的需求都显刚性,需求端主要来自于海外的巨额外储和养老,社保基金等机构。所以,在复苏的进程中,长短美债利率上涨的幅度有限。而复苏中所带动的短端加息累计次数越多,伴随着长端利率上行空间有限,最终致使美债长短期利差扁平。而此次美元下跌跟美债期限结构的扁平化相关。

5. 近期压垮美元的最后一根稻草来自于欧洲央行的鹰派释放,致使欧元大涨,继续压低美元。

6. 美联储加息并非每次都是潘多拉的魔盒,未必都会带来灾难。至少目前派对还未停止,音乐继续。在全球流动性依旧泛滥,而做多风险情绪高涨的今天,美元指数的下行会推升EM的股市,推升大宗商品(有色,石油,化工),通胀预期上行。

7. 今年的美元还会继续下行,但美元的下行常常影响着大宗商品乃至通胀的抬升。通胀上升太快,加息步伐太快依然会影响着复苏后期的美国经济前景。所以,对于通胀速度的担忧,美元未必会有更大下跌的空间。美元的跌势或许首先会站在86。

若喜欢我们的分析,请搜索财经豹社微博