原创: 王炜 实战精英 今天

一、炫富是战略?还是情怀?

笔者曾亲身参加过某公司年会,耗资最少几十万(公司规模很小),不敢说场面奢华,但是气派很足。不过一年,该公司交易失败轰然倒下,看他起朱楼,看他宴宾客眼看他楼塌了!和领导沟通觉得他交易理念真看不懂,就是一赌大小的。他曾问我什么是交易的精髓,当时我们在坐电梯上楼,正好有人搬行李上楼,我给他的回复是:“交易就像是搬东西上楼,确定性最重要!”(遇见电梯出事故的概率真的太小)

2018年初有篇报道《何巧女的捐赠清单》中说何巧女董事长准备投入100亿保护野生动物多样性,可见何董事长还是有情怀的人。最近有关东方园林各种报道,真替这家公司担心,看他起高楼,看他宴宾客,看他……

100亿脱口而出,有钱不差钱!做交易凡是听见谁摆出一副不差钱的姿态,立刻要远离。这么多年凡是遇见大摆场面故意炫富的,不论是上市公司还是个人,立刻要思考他这是为啥呢?做到这么大都懂财不露白,不是失去理智就是有其他意图!

憋的住的才是高人呀!憋不住的要小心他!

二、东方园林到底缺不缺钱

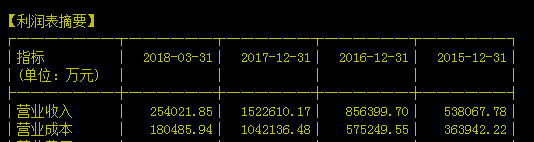

应收账款剧增!2年从37.9亿增加到74.7亿元!

财务费用增幅不算太大,但是也达到近4个亿。2018年在5个亿以上

就凭该公司应收账款从2015年37.9亿元到2017年87.1亿元大幅增加,就说明打白条的生意越来越多。按这种业务模式扩张,公司2017年年报号称中标PPP项目88个累计投资1434.51亿元。2015年收入53.8亿元2017年收入152亿元,应收账款就增加近50个亿,这么大的中标金额,会有多少应收账款产生,经营性现金流能否顶住?

所以凡是看见超大规模扩张的上市公司,不妨反过来想,万一扩张失败呢?东方园林缺不缺钱我们从账面看不出来(经营性现金流依然为正),但是按PPP项目资金回笼难度分析,1000多亿项目,要花多少钱去做呀!

越是接单量大,越让人恐怖的生意才是压垮东方园林的稻草。东方园林发债失败第一原因是市场对其业务模式缺乏信心,第二才是利率提升发债难度加大!

三、必须远离的三类公司

1、炫富的上市公司必须远离。搞不清他到底是什么意图,总之不符合常理的牌都要小心。

2、经营规模急剧放大,很容易资金链崩断。东方园林号称订单是收入的10倍,要知道急剧扩展很可能是快速消亡的代名词,PPP是烧钱的项目,地球人都知道了,没有更多的钱进来游戏就不好玩了,玩不转了。

3、凡是财务费用大增的公司一概不碰。财务费用大增,在去杠杆和利率提升大背景下,那天贷不到钱很容易直接崩溃。乐视网财务费用早就大增,多少财务费用剧增的公司最后崩溃。借钱做生意就像吸毒,抗不过长期去杠杆的时间窗,一定会崩溃收场。明斯基时刻就是指经济周期,但是细分其实就是一个个公司扛不住债务链而崩溃!

总之,如今是去杠杆周期,大量公司扛不住高息和借钱越来越难的大背景,东方园林不会是最后一个借款艰难而股票大跌的公司,未来会有更多公司因借款艰难股价大跌。凡是财务费用年化增速极快,达到几亿规模的都要十万分小心!