原创: 王炜 预见未来成就巨额财富 实战精英 今天

前言钱是有味道的。好的交易者能闻到钱的味道!

一、昨日为何钢铁股走强

钢铁的成本构成主要是:约需要1.6吨的铁矿石,150公斤的废钢,30—100公斤的高钙石,500公斤的焦炭,30公斤的焦煤,以及100公斤的重油。原来原材料配铁矿石成本占比最高,焦炭占比第二,现在焦炭竟然反转成为成本第一。以当前价格计算,铁矿石64%每吨480元,一吨钢的铁矿石成本480*1.6=768元。500公斤焦炭0.5*2342=1171元。

如果钢铁价格和铁矿石价格拉大,钢铁企业收益就会大增。请看下图:

请点击放大看右侧百分比值

钢铁和铁矿石价差拉大幅度越来越大,说明钢铁企业效益越来越好,钢铁和原材料之间的价差原来越大。

这就是钢铁股今日走强的原因,市场憧憬钢铁企业三季度还有极好的效益。

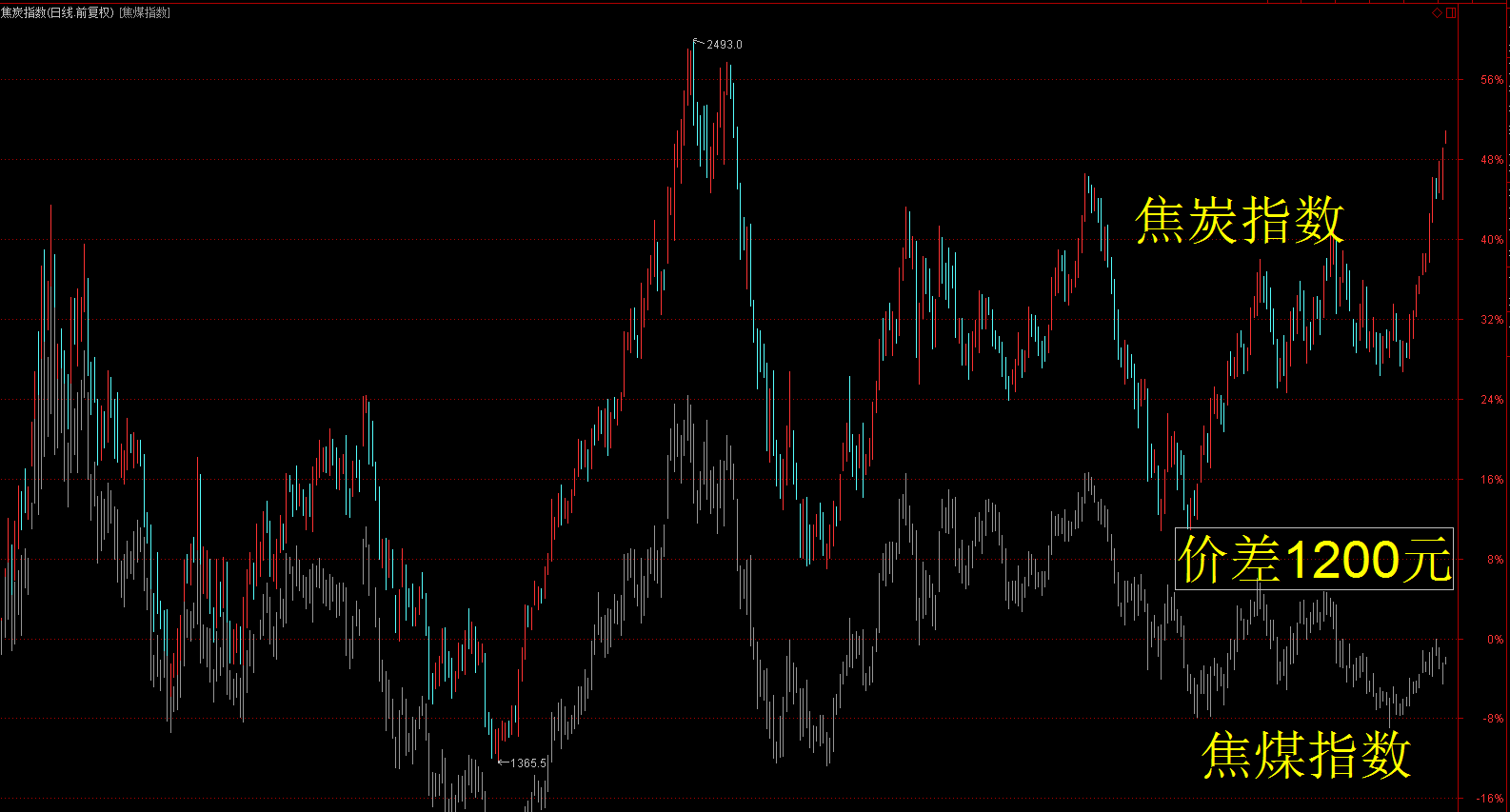

二、这张差价图更加有意思

上图是焦煤和焦炭价格指数,高标煤通过一定配比练成焦煤,然后在提炼成焦炭。焦炭用于炼钢!

正因为钢价大涨供不应求,所以焦炭价格跟随大涨。但是焦煤却没有大涨,这很容易理解:吃面包的人多了,面包价格大涨。但是高筋面粉做成面包,高筋面粉的生产量大,供大于求,面包厂生产量面包供应不足,面包价格才在高位。把高筋面粉比作焦煤,焦炭比作面包,实际就是原料供大于求,但是生产企业无法满足把原料转化为产品的需求。

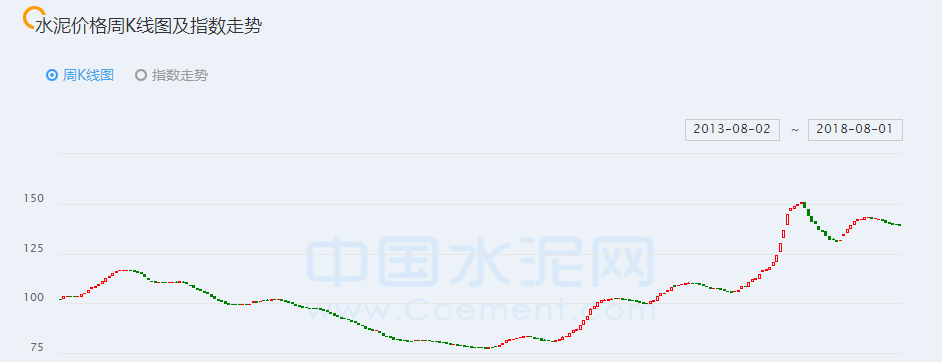

记得去年我看好水泥就是凭着一张图(5—7月大盘暴跌期间轻取13%净利润):

水价格指数乘以3就是水泥售价,从110涨到140,相当于水泥价格从330涨到420,一吨水泥增加90元,其中还要除去税收25%,相当于一吨水泥增加纯利约60元。假设一家企业年生产水泥2000万吨,那么净利润增加12个亿,很恐怖的收益。

现在螺纹和铁矿石的价差越拉越大,焦炭和焦煤价差也越来越大,鲨鱼闻到血腥,我闻到钱的味道!

(重大说明:估计水泥价格将大幅松动,因此我现在非常不看好水泥板块,尽管它还是强势。我只做稳赚的,不做任何有风险的。)

三、等三季度大盘下跌带来的买点

整个三季度跟钢铁有关的泛产业链,如果原料和成品价格拉大,其中收益会大幅增长。

首先要确定,钢铁价格三季度不会下跌。我的能力是无法确定的,但是有一定可以做到是人都能确定,那就是整个三季度都快结束的时候,事情已经注定,那么我们就能确定。

三季度大盘走势不好,我们只要等待大盘暴跌带来的买点,现在已经8月初,等到8月底或9月中下旬大盘跌的不要不要,我们届时能把钢铁和铁矿石、焦炭和焦煤价差看的清清楚楚,因为都成事实了,那就是人都能知道,没有失误的概率才能做实盘。

重仓做交易是不能出错的,只有确定之后才能稳赚。因此,鬼知道、天知道螺纹和铁矿石、焦煤和焦炭差价能保持多久,天知道我不知道。只有三季度快结束我就知道套利三季度相关公司业绩预增没有风险,这才是实盘。猜测是不能用来做实盘的!切记切记!

另外,三季度大盘还要跌,深成指、中小板和创业板都创新低,金融板块被市场抛弃,指数难好。

8月外部可能还有各种利空冲击股市,现阶段就是牢牢的等待杀跌会形成的好买点。

像一只狼牢牢盯住指数价差波动,等到极好的买点冲进去咬一口,这就是实盘。只有我咬别人,不给别人咬我的机会才是稳定交易者。

继续看着,口水哒哒响也不敢动,因为现在时机还早,天知道世界会怎样变化。只有结果出来才出手,那才是吃肉的狼!