原创: 实战训练器

提示:1、今日有新股付申购。

一、商誉到底是什么

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。商誉通俗说就是一家企业连续三年净利润分别是0.5亿元、0.8亿元和1亿元,净资产5亿元。另外一家企业并购该企业,估值20亿元。简单理解:20亿元和5亿元之间的差值即可认为是商誉。多出来的15亿元是根据企业未来能盈利每年超1亿元的给出的溢价,会计制度上称之为商誉。

一般来说,商誉多发生在并购中。一般并购都会给予高于净资产的价格,所以商誉多发生在并购的企业。最近几年,创业板并购是最多的企业,商誉形成比例最高。

二、商誉摊销从一次性减值改为逐年摊销的意义

商誉摊销可以分为一次性减值和逐年摊销两种。一次性减值非常好理解,比如上述某公司第四年净利润下滑到0.5亿元,那么按20倍市盈率估值即仅仅值得10亿元,一次性摊销即当年计算为亏损10亿元。逐年摊销即10亿元可分为10年或最长不超过20年摊销。

不同的记账方式使得企业当年亏损会从10亿元降低为1亿元,账面好看许多。摊销方式的改变类似美容,恐龙PS成美女。但是这是合法的,财务会计制度允许的。

例如坚瑞沃能(300116)对外收购企业出现大规模亏损,如果按商誉一次性减值,估计净资产就不知道会亏到什么程度。如果分20摊销,假设一次性减值是20亿元,现在一年减值1亿元,按总股本24亿股计算净资产仅仅减少不到5分钱。还能保持正值!

大量商誉占比高的企业可能因为并购企业业绩未达标,即使达标也可能因为一次性减值出现大幅亏损或业绩大幅下滑,因此商誉从一次性减值改为摊销,对并购形成巨大商誉的企业来说是救命的稻草。

实际上我们只要掌握一点即可避免踩雷商誉摊销:前几年对外有巨大并购的上市公司,查一下股本结构扩张数据,如果股本结果扩张较大(不论是并购还是送股形成)都没有必要碰。大规模对外并购过就没有必要再去碰,股本扩张过大也没必要碰,以上两点都是极为容易发生黑天鹅的!

避免商誉减值踩雷,就只要查一下上市公司最近5年股本变化情况,只要股本扩张过大就不再关注。

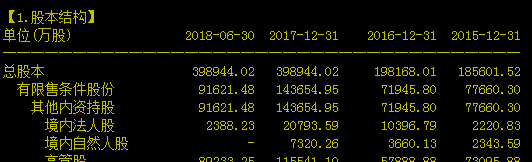

方法如下:1、点击F10;2、点击股本结构

就会出现以下内容,下图是乐视网股本结果,根本不用看它是送股或增发并购形成的股本大规模扩张,只要看到股份翻倍就没必要关注。

三、大盘分析

当前大盘上冲极为乏力,昨日券商板块基本都出现高位放量滞涨,极个别能走强不代表全部。小心大盘再次出现短期小头部。

另外,当前市场个股极为活跃,因此市场类似2018年大跌也很难。2019比2018日子好过很多,但是2019依然是活着就好!