重磅提醒小心上当:传说中的芯片独角兽其实不咋地!

原创: 王炜 预见未来成就巨额财富 实战精英 今天

一、有很多事传闻和事实是有出入的

5年前根据国家准备组建芯片大基金就闻到钱的味道,整天学习芯片行业知识。搜到过相当多关于中微半导体(上海)股份有限公司的内容,直到有一天有机会和行业大佬沟通。他很清楚用专业术语说:“这家公司费用转固定资产比例较高。”

所谓费用转固定资产通常做法是:把研发费支出用获得专利方式转为固定资产,这样做就把开支转为投资,可以用十年摊销当年开支。

最近几天总算看到中微半,传说中芯片国内设备制造排名第一的公司财报真实面目,详细一看,果然不是一家极好报表的公司?

昨天写的澜起科技确实在2014年美国上市期间爆出丑闻,但是为何它曝丑闻我还喜欢?中微半这么响亮的名头,我还不喜欢呢?因为科技股主要是看未来应用,实际是技术含量的未来需求,而不是过去的账面。玩科技股的一定是行业顶级专家,只有靠他们我们才有可能知道哪家公司真实有效有未来,否者等我们能懂一个细分高科技行业,至少要要学习5年,黄花菜都凉了。

另外,初创的高科技公司,因为融资能力不够,都有可能存在这样那样的账面调节,我至今遇见最少三次。澜起科技、中微半算两次,太普遍不过了!(再次说明,我不是推荐股票,仅仅谈行业分析,另外科创板股票上市股价一定高,做科创板股票第一年第二年乃至第三年都是在赌生死的。我在这里是讲解分析方法,不是推荐股票。没便宜就没必要去做,这是我的最根本活命的原则)

二、中微半报表问题在哪

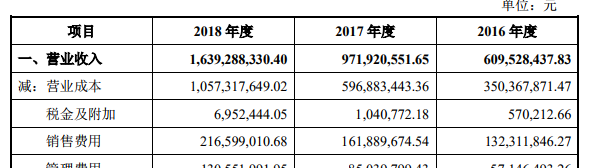

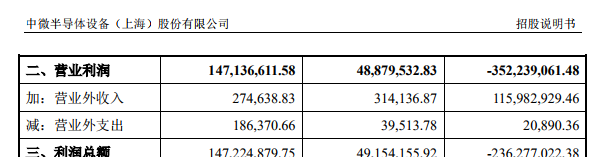

请看2016年公司研发费用3.02亿元,当年收入6.09亿元、成本3.5亿元,研发费用又3亿元,所以当时这家企业2016年巨亏。另外,2016、2017、2018年连续三年销售费用剧增,销售费用占收入比例从20%虽然降到13%左右,但是依然不低。最重要的是,净利润率太低,2018年收入16.39亿元,净利润才一个亿不到。

中微半这家公司的财报和昨天澜起科技财报就不是一个层次的,澜起科技是典型的轻资产高增长型,收入增长的75%能转化为净利润,即不用增加成本就能增加净利润。中微半是要靠大规模上量才能部分转化为净利润,转化率不够高。

不过要确认一点,中微半收入增速极快,如果能保持两年翻一倍半的增速,这也是一家前途不可限量的公司。但是我们怎么能确定这点呢?没有专家指导,是不可能知道的!

炒股不是赌命,必须要有十分庞大的信息系统,否者我们真的会沦落为赌大小赌命的底层状态!

三、重大提示

根据交易规则,科创板第一年能上市的是上市新股的20%—30%,一家2亿股本融资5000万股,假设机构锁定其中80%的4000万股,上市能流通的的是股民中签的1000万股,第12个月的后能上市流通的是机构的4000万股,第36个月后2亿股法人股才能上市流通。

根据这个规则,刚开始科创板即使一次性上市100家企业,实际能流通的股份都是很少的,这样就会形成价格虚高。科创板一定会有妖股出现,所以我们一定要十分小心科创板在未来供给量大幅增长,出现逐年下滑的走势。

小心应对科创板,好股没有好价格是肯定的。所以36个月后乃至48个月后,好股有好价格才有概率。