一、步长制药疑卷入招生丑闻之650万美金是合法收入

步长制药盈利能力来说是非常棒的,每年分红1.614元/股,总股本8.86亿股,每年分红高达14.3亿元。连续三年分红高达14.3亿元,合计43亿元分红回馈给股东。

作为步长制药第一大股东持有42%的股权,能分到18亿元(税前),这是合法收入,区区650万美元根本不算什么。

二、为什么连续三年大手笔分红

为什么步长制药会如此大手笔分红?因为该公司连续三年收入和净利润增速都比较慢了。

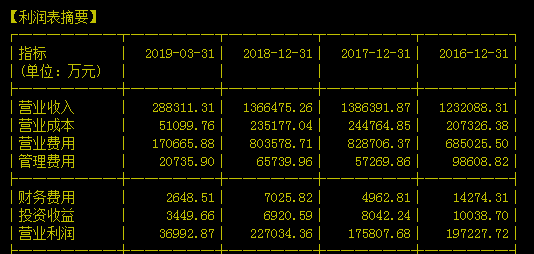

请看上表收入连续三年年基本没增长,净利润也是如此。

所以很简单,企业发展已经到相当高的层面,赚的钱也没地方去,那就直接分红分掉绝大部分(去年分14.3亿元占18.88的75%)。其实这是一个通病,即企业发展到独角兽之后,已经没有增长空间,那就把净利润大比例分红。可口可乐如此、双汇如此、长江电力也是如此。

步长制药从极高比例分红就能感觉到公司已经成为行业独角兽,走上可口可乐没有增长但是每年能成为印钞的机器。

这种公司不是我们的标的?为什么此类印钞机不是我们的标的?因为没有增速。就算你以历史最低价23元买到一年分红1.614元(5%的税收剩1.5)约5%分红收益,20年回本还不一定能赶上通胀。人家估计成本不到一元一股,所以分红收益是极高收益,你们的成本是不同的。

三、步长制药最坑爹不是行贿门而是暴跌门

步长制药上市最高价117元(复权价)当天有40亿资金买入,这笔资金最快割肉也要吃两三个跌停。

其实步长制药是一个缺乏增长性的稳定公司,给它分红20倍市盈率最多值得20*1.6=32元,你100元买不等于找抽?未来小程序:实战训练器会教大家分析啥样的增速对应啥样的估值。对于步长制药这种恒定收入的公司最多给20倍市盈率,而且是根据分红来测定。

但是步长制药的重大问题在于营业费用极高,占比收入的80/136=58%,说明大量的费用在营销端。

总体上而言,步长制药本身是一家能印钞的机器,但是没有增速好公司也不是我们的菜(好公司没有便宜的价格也不是好股票)。什么叫便宜的价格?那就是现在是高价,但是未来企业增速极好,所以别人会出更高的价格买我手中的股权。