原创 王炜 预见未来成就巨额财富 实战精英 今天

一、看财报主要就是三点

1、持续经营能力看利润表,即收入和净利润之间的关系。

2、通过经营现金净额看公司持续生产的能力。

3、资产负债表查看企业资产端的安全性。

牢牢把握以上三点,怎么可能踩雷呢?而且这是非常容易做到的。

二、豫金刚石的报表问题太多

豫金刚石4月4日发布2019年度业绩预告及业绩快报修正公告,将此前预盈的8040.34万元,修正为亏损51.51亿元。截至4月3日收盘,豫金刚石的市值为35.45亿元。与51.51亿元的年度亏损额相比,豫金刚石的市值只有亏损额的68.83%。

豫金刚石给出了亏损四个方面的理由:1、豫金刚石共涉及45项诉讼/仲裁案件,案件金额合计约44.33亿元,公司此前未对与经营无关的诉讼案件计提预计负债,如今确认预计负债约21.76亿元。2、其次是受新型冠状病毒肺炎疫情及经济下行影响,豫金刚石重新对钻石存货计提跌价准备约10亿元。3、重新评估应收款项信用风险,确认减值损失10.3亿元。4、对固定资产及在建工程进行了更全面的检查和评估,补充计提资产减值准备约8亿元。

笔者一一给大家解释,以上四点主要是诉讼减值、存货减值、应收款减值、固定资产减值。其实就是资产负债表体量过大,大规模计提减值资产负债表导致。这种资产负债表体量过大,会出现减值的公司很容易掌握。

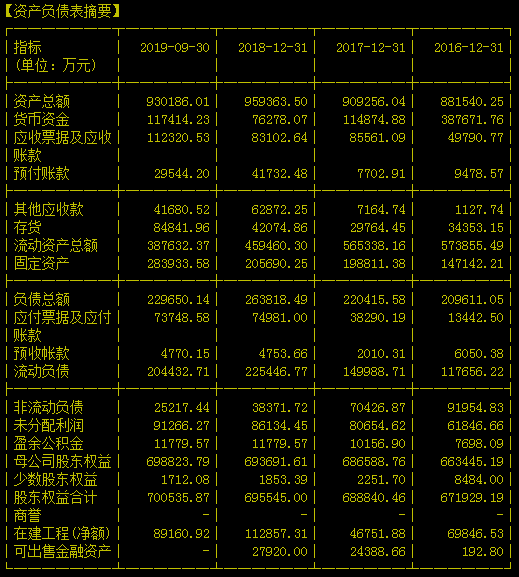

公司2018年底资产总额95.93亿元,其中货币7.63亿元,应收票据+应收账款8.3亿元,存货4.2亿元、应付票据7.4亿元,应收应付存货三项合计19.9亿元。固定资产20.5亿元。

请看收入表:2018年收入12.4亿元支撑95.93亿元的资产,收入:资产规模太低,具有巨大的藏雷风险(矿山类除外)。掌握生产型企业的收入:资产的重要性,一招浑水摸鱼就能轻松搞定是不是藏雷!2018年底货币资金7.63亿元,但是财务费用即欠银行利息高达0.8896亿元,其投资收益肯定不是理财收益,即使投资收益是理财收益,我们也无法理解以一方面巨额资金存银行理财一方面又大量贷款的行为。而且财务费用呈现逐年小幅攀升的不好趋势。

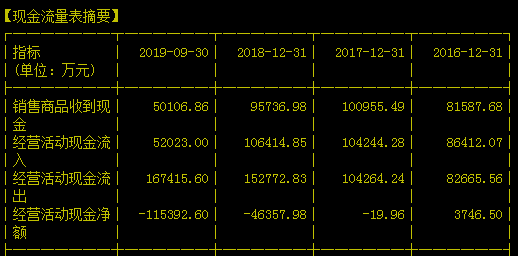

再看经营性现金金额:2016为正、2017开始为负数、2018年开始巨亏。2019年前三季度已经出现巨大窟窿达到-11.5亿元,爆雷就是早晚问题。

三、好公司报表一目了然差公司报表也是一目了然

任何一家上市公司都有逻辑性,差公司造假成讲究不退市难度低点,但是差公司造假成为好公司难度极大,很容易被发掘。瑞幸咖啡就是如此,其各项经营指标绝对没有可能完全能完全符合逻辑性。

豫金刚石的报表的报表很容易发现被发现是一家极差公司的报表,其经营活动现金净额早在2019年前三季度已经非常明显,爆雷不过是早晚的事情而已。