2021年05月07日 11:32

来源:东方财富研究中心

摘要

【八大券商主题策略:煤价涨涨涨 拥抱煤炭新时代!加仓的时候到了?】碳中和政策进一步限制行业资本开支而未来若干年需求仍会有明显增长,煤炭行业未来几年景气度预计较高,持续看好煤炭行业投资机会。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

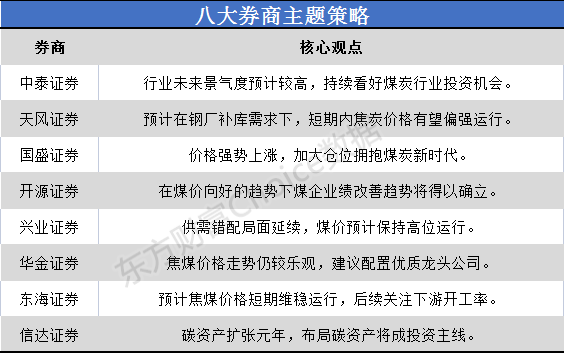

中泰证券:行业未来景气度预计较高 持续看好煤炭行业投资机会

未来若干年行业维持高景气,持续看好行业投资机会。上市公司披露完2021 年一季报,业绩实现明显增长,业绩中枢上涨约 56%,我们强调 2021 年煤价中枢抬升会带动煤企业绩普遍增长,除此以外,煤炭行业具有较强安全边际(PE 估值 6-8 倍, 部分龙头股股息率 10%左右),经历供给侧结构性改革后行业格局实现大幅优化(行业前十产量占比约 60%),碳中和政策进一步限制行业资本开支而未来若干年需求仍会有明显增长,煤炭行业未来几年景气度预计较高,持续看好煤炭行业投资机会。

动力煤股建议关注:陕西煤业(资源禀赋优异的成长龙头,业绩稳健高分红);中国神华(煤企巨无霸,业绩稳定高分红);兖州煤业(煤炭、煤化工双轮驱动,弹性高分红标的);中煤能源(煤炭产能仍有扩张预期,煤化工业务提供业绩弹性)。

焦炭股建议关注:金能科技(盈利能力强的焦炭公司,青岛PDH 新项目将成公司增长引擎);开滦股份(低估值的煤焦一体化龙头);中国旭阳集团(焦炭行业龙头,市占率持续提升);陕西黑猫(成长逻辑强,量价齐升)。

焦煤股建议关注:淮北矿业(低估值区域性焦煤龙头,焦煤、砂石骨料、煤焦化等多项业绩增长点齐头并进);山西焦煤(炼焦煤行业龙头,山西国企改革标的);盘江股份(持续高分红,具有成长性的西南冶金煤龙头);平煤股份(高分红的中南地区焦煤龙头,减员增效空间大)。

天风证券:预计在钢厂补库需求下 短期内焦炭价格有望偏强运行

4月淡季效应显现,沿海地区电厂日耗无明显增加,叠加假期日耗有进一步下降预期,电厂采购多以刚需为主。随着五月份到来日耗将会提升,电厂为了应对夏季用电高峰有备货需求,预计后期需求端仍有支撑。总体来看,由于供给仍然受到安全环保与煤管票的限制而增长有限,而下游电厂在检修结束后的补库需求,或将支撑煤炭价格偏强运行,后期需关注下游电厂补库情况。

焦煤:供给方面,尽管前期因为煤矿事故而自发性停产的煤矿复工,煤矿开工率有所增长,但是各种检查带来的影响依然存在,产地供应依然偏紧。焦炭:供给方面,山西、河南等地环保限产开始放松,整体看环保督察工作接近尾声,限产力度趋于弱化,后续有待观察。总的来看,在高利润支撑下钢厂生产积极性高,开工率稳步回升。前期产地限产使焦炭到货不及日耗,掉库现象突出。截至目前焦炭价格已连续提涨两轮,部分焦企已开始提涨第四轮,预计在钢厂补库需求下,短期内焦炭价格有望偏强运行。

国盛证券:价格强势上涨 加大仓位拥抱煤炭新时代

价格上涨势头强劲,加大仓位积极布局。动力煤:价格易涨难跌,Q2剑指千元。受煤价大幅上涨影响,发改委有意“增供稳价”,但实际效果或不及预期。且考虑到当前社会库存整体偏低外加淡季补库或远不及预期,在夏季用煤高峰来临前,下游终端用户集中补库难以避免,届时有望带动煤价再次冲击千元大关。

焦煤:供需缺口显现,价格剑指新高。今年以来,需求端随着新建焦化产能陆续投产,后期炼焦煤需求总体将会呈增长态势,且由于新增焦化产能设备多以大型焦炉为主,对优质低硫主焦煤的需求更甚。而供给端,目前澳煤问题仍未解决,后期进口优质主焦煤资源面临减少;外加国内部分煤矿因安全压力将逐步关闭退出,焦煤整体供应面临较大收缩幅度,焦煤格局持续向好,焦煤价格逐步走强,剑指历史新高。

长期而言:产能受限、集中度提升,行业格局持续向好。我国煤炭消费占能源消费总量的比重长期维持在70%以上,近年来煤炭消费比重持续下降,2018年、2019年分别为59%、57.7%,2025年预计降至 53%,但煤炭消费总量仍处于高位。“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放+“3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

动力煤淡季不淡,价格远超市场预期,全年煤价中枢确定性上移,重点推荐长协占比偏低、业绩弹性大的晋控煤业、陕西煤业、兖州煤业、中煤能源以及业绩稳健、低估值高分红的中国神华。焦煤长期向好趋势明确,供需缺口将逐步放大,重点推荐全国焦煤龙头山西焦煤,以及区域龙头淮北矿业、平煤股份、盘江股份。焦炭供需阶段性趋紧,进入提涨周期,重点推荐金能科技、中国旭阳集团、潞安环能。

开源证券:在煤价向好的趋势下煤企业绩改善趋势将得以确立

在煤价向好的趋势下煤企业绩改善趋势将得以确立,未来或将进一步凸显业绩稳定性。在稳健业绩基础上,部分龙头煤企提高保底分红水平,积极回馈股东,凸显长期投资价值。另一方面,国改深化、新产业转型等因素也将为相关煤企注入强劲的业绩增长动力。整体来看,煤炭板块估值仍处于低位,看好煤炭股估值修复。高分红受益标的:中国神华、平煤股份、盘江股份、陕西煤业、淮北矿业;新产业转型受益标的:山煤国际、金能科技、华阳股份;国改深化受益标的:山西焦煤、潞安环能、晋控煤业;经济复苏高弹性受益标的:兖州煤业、神火股份;积极推动债务重组受益标的:永泰能源。

兴业证券:供需错配局面延续 煤价预计保持高位运行

煤炭价格维持强势。供给方面,安全环保检查仍然持续,产地供应保持偏紧态势;需求方面,五一期间终端日耗预计略有下降。但是,海外疫情反复,制造业订单回流有望拉动国内生产需求。综上,随着煤炭旺季来临,下游日耗维持强势叠加补库刚需,供需错配局面延续,煤价预计保持高位运行。

华金证券:焦煤价格走势仍较乐观 建议配置优质龙头公司

受环保检查影响,晋冀鲁部分焦企限产10-30%,部分投产项目焖炉,供给收紧,钢厂高炉产能利用率周环比回升1.08%,焦炭第二轮提涨范围扩大;焦煤产地库存连降4周,主焦及肥煤供应紧张,洗煤厂开工受限,进口蒙煤略有恢复但仍不足,不排除后期因疫情失控进口再次回落可能,焦煤价格走势仍较乐观。

受益经济恢复,行业整体仍处景气回升周期,特别是制造业回升势头强劲;当前,安全和环保检查难以松动,供给大幅释放的概率较低,煤炭价格稳中上行的趋势相对确定;焦炭短期触底,但后期在钢厂限产范围扩大和置换产能陆续投产的背景,与下游行业的议价能力相对2020年降低。我们建议配置优质龙头公司,看好盘江股份、兖州煤业、陕西煤业和中国神华。

东海证券:预计焦煤价格短期维稳运行 后续关注下游开工率

动力煤方面,下游需求旺盛,港口库存持续下行,处于较低位置,低库存有望支持动力煤价格维持高位,后续关注供给政策影响下的变化。焦炭方面,下游钢企开工率持续上行,下游螺纹钢库存持续去化,焦化厂及下游钢企焦炭库存持续消化,供给方面,焦企开工率有所下行,预计焦炭短期维持稳中偏强,后续关注下游钢企库存去化及焦化产能开工率情况。焦煤方面,焦煤库存及可用天数有所回升,但供需整体变化不大,预计焦煤价格短期维稳运行,后续关注下游开工率及新增产能投放情况。

信达证券:碳资产扩张元年 布局碳资产将成投资主线

碳资产扩张元年,布局碳资产将成投资主线。2021年是中国碳资产扩张开启元年,全国性碳排放权交易市场预计在6月底启动运营,电解铝行业有望年内纳入交易市场。随着碳交易市场的建立和日趋成熟,碳排放权逐渐演化成企业的一项重要资产,碳资产或将对企业的利润产生越来越大的影响。金属行业是碳排放和碳减排的重要领域,基于配额碳资产和减排碳资产两个维度对金属各子行业影响的研究框架,我们认为碳资产的扩张将会给行业带来新的持续性的投资机会,布局碳资产将会成为金属行业重要的投资主线。

建议重视由“双碳”目标推动的全球碳资产扩张过程中产生的历史性投资机遇,尤其重视金属及金属新材料相关细分行业龙头企业的机会。重点关注:铝(云铝股份,神火股份,中国宏桥(H股)、豪美新材、和胜股份、永茂泰等),锂(天齐锂业、赣锋锂业、融捷股份、永兴材料、江特电机、川能动力等),钴和镍(洛阳钼业、寒锐钴业、盛屯矿业、格林美等),磁材(宁波韵升、金力永磁、正海磁材、中科三环等),铜(紫金矿业、西部矿业、云南铜业、江西铜业、海亮股份等),白银(兴业矿业、银泰黄金、盛达资源等),镁(云海金属),硅(合盛硅业)等。

(文章来源:东方财富研究中心)