2021年09月29日 11:32

来源: 东方财富研究中心

摘要

【八大券商主题策略:文旅、食品、饮料在列!假日概念股 可以提前埋伏了吗?】万联证券指出,短期来看,受压抑的旅游需求转向国内市场,景区、酒店业绩改善明显,即将到来的十一黄金周将提振旅游市场需求,看好各细分板块布局国内旅游市场的龙头企业,尤其看好酒店、景区、旅行社等弹性大的板块龙头。中长期来看,我们看好具备优质成长性的免税、演艺主题公园板块龙头。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

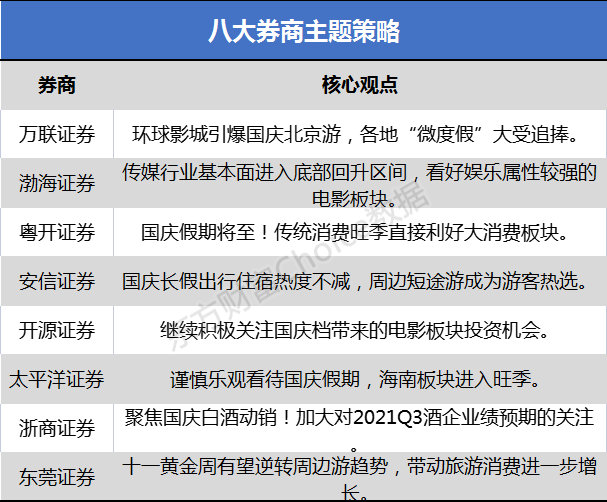

万联证券:环球影城引爆国庆北京游 各地“微度假”大受追捧

国庆将至,据飞猪平台数据显示,机票、酒店、民宿、周边游、长线游、租车的预订量环比上一周增长均超100%。受益于北京环球影城开业,目前北京位列国庆热门目的地第一。受疫情影响,各地积极推动“本地人游本地”,游客更倾向于在周边“微度假”,本地及周边游预订量环比上周增长超380%。

旅游行业仍处于恢复中,零星疫情拉长复苏周期。短期来看,受压抑的旅游需求转向国内市场,景区、酒店业绩改善明显,即将到来的十一黄金周将提振旅游市场需求,看好各细分板块布局国内旅游市场的龙头企业,尤其看好酒店、景区、旅行社等弹性大的板块龙头。中长期来看,我们看好具备优质成长性的免税、演艺主题公园板块龙头。

渤海证券:传媒行业基本面进入底部回升区间 看好娱乐属性较强的电影板块

结合行业半年报分析,我们认为传媒行业基本面进入底部回升区间,行业2021年整体的半年报业绩同比改善明显,建议根据继续关注基本面改善较为明显的出版和广告两个细分子行业;此外部分已经超跌的手游类白马也具备了中线的投资价值,建议投资者持续关注。此外进入国庆档,我们看好娱乐属性较强的电影板块,部分热门影片的制片方和发行方存在较强的受益机会。

粤开证券:国庆假期将至!传统消费旺季直接利好大消费板块

A股迎来国庆节前最后一周交易日,从历史回测来看,过去十年深证成指和创业板指在国庆节前一周上涨概率均为60%,沪指上涨概率为40%。具体到行业来看,过去十年中国庆节前一周上涨概率较高的板块有汽车、农林牧渔、采掘、电子、食品饮料、医药生物、休闲服务、国防军工,上涨概率均超过60%,其中食品饮料和汽车板块过去十年国庆节前一周平均涨幅为0.97%和0.92%,主要由于国庆假期即将来临,为传统消费旺季,直接利好大消费板块。

安信证券:国庆长假出行住宿热度不减 周边短途游成为游客热选

对于旅游板块:同程旅行预计国庆出游达6.5 亿人次,局部疫情影响下周边短途游成为游客热选。同程旅行发布《 2021“十一”黄金周旅行趋势报告》:报告显示,2021年“十一”黄金周期间,全国国内游人数将达到6.5亿人次,恢复至2019年同期的八成以上。由于国庆假期时间较长,周边短途游、国内中长线出游及探亲等各类出行需求旺盛。相比刚刚过去的中秋小长假,机票平均价格上浮10%左右。

对于酒店板块:国庆长假出行住宿热度不减。随着十一黄金周临近,长线出游趋势将愈发明显。截止9月14日,乡村民宿的国庆订单量占比已超过35%,且还在持续增长中,舟山嵊泗、湖州安吉、桂林阳朔、等地成功入选国庆最受欢迎的乡村旅游目的地, 在这些目的地中,私密、独栋、风格独特的高品质乡村民宿订单显著增加。

开源证券:继续积极关注国庆档带来的电影板块投资机会

继续积极关注国庆档带来的电影板块投资机会。定档国庆档的《长津湖》(猫眼想看人数94万)、《我和我的父辈》(猫眼想看人数26.5万)、《五个扑水的少年》(猫眼想看人数12.8万)等多部新片即将上映,在暑期档缺乏新片的刺激以及防疫或带来的出行限制影响下,人们观影热情或在国庆档被点燃,2021年国庆档有望冲击历史同档期票房纪录,相关出品方及院线公司或充分受益。我们建议基于国庆档提前布局电影板块,受益标的包括中国电影、光线传媒、上海电影、万达电影、横店影视、金逸影视、华谊兄弟。

太平洋证券:谨慎乐观看待国庆假期 海南板块进入旺季

对国庆假期的行业表现我们持谨慎乐观的态度。近期国内疫情又有扩散的情况下,客流出行,尤其是长线游受到压制。从去哪儿的数据看,受疫情带来的不确定性影响,今年国庆出游预订“比往年来得晚一些”,整体错后至假期前一周,热门目的地机票价格也与往年有一定差距。预计国庆出行以探亲游和周边短途游为主。国庆之后 Q4 和 Q1 全国大部分地区旅游行业进入淡季,海南板块旺季到来,从景气度的角度推荐中国中免。中免从春节后开始调整,经历了核心资产估值调整和疫情扩散两波下滑,目前性价比较高,随着海南旺季的来临,中免店面持续扩张,首都机场租金减免、企业所得税优惠等多项利好有待落地,具备催化条件,有望迎来估值拐点。

投资建议来看,持续看好国内免税行业的发展空间,继续推荐中国中免。此外,重点推荐细分子行业龙头科锐国际、首旅酒店、宋城演艺、西藏旅游。

浙商证券:聚焦国庆白酒动销!加大对2021Q3酒企业绩预期的关注

21Q3酒企业绩将进一步分化,其中次高端酒业绩将继续保持高弹性,存在较大预期差,而高端酒业绩延续稳健增长态势,具体来看:1)21H1高端及次高端酒预收款表现尤其优秀,或将通过蓄水池进行调节,从而延续高增速发展态势;2)次高端酒继续享受消费升级红利,享受价位带扩容带来的量价齐升,其中酒鬼酒、舍得酒业利润增速均或实现超预期增长,山西汾酒利润增速继续保持高增长,水井坊将迎来新财年首季度“开门红”;3)高端酒需求仍表现强劲,贵州茅台利润增速或约为15-20%,五粮液及泸州老窖利润增速均或超25%,显业绩弹性;4)区域酒分化逐步拉大,其中洋河股份及古井贡酒利润均继续保持高增。

站在当下时点,应该如何做推荐排序?近期除了关注国庆白酒动销外,亦需加大对2021Q3酒企业绩预期的关注(下个月即将进入业绩披露期),同时需关注高端及次高端酒配置的平衡性。推荐配置稳健性强的高端酒,比如:茅台、五粮液;推荐估值具备性价比/21Q3业绩或超预期的次高端标的(弹性大),比如:舍得酒业、古井贡酒、迎驾贡酒、水井坊、酒鬼酒、今世缘、山西汾酒等。

东莞证券:十一黄金周有望逆转周边游趋势 带动旅游消费进一步增长

从中秋小长假来看,旅游出行受到散点疫情扰动,旅游出行人次有所下降,出行结构以周边游为主。十一黄金周有望逆转周边游趋势,恢复跨省出行,带动旅游消费进一步增长。继续看好行业长期修复趋势,建议从中长期趋势关注具有较高修复空间或优质赛道的优质个股:(1)免税:建议关注受离岛免税新政持续利好的免税龙头中国中免等。(2)酒店:建议关注新开店提速,市场份额不断提高的连锁酒店龙头,如锦江酒店、首旅酒店等。(3)景点板块:景点板块受疫情和防疫政策限制较大,建议关注估值较为安全,业绩恢复弹性较好的人工景区龙头宋城演艺等。

文章来源:东方财富研究中心