前言:今天早上可降解塑料一马当先,有乡亲说,究竟是一时的利好刺激,还是说可降解塑料会率先从环保大军中脱颖而出,希望我可以梳理下,安排!

本篇目录

1.事件背景

2.塑料的使用规模

3.炒作逻辑

4.可降解塑料百花齐放

5.PLA技术详解

6.PBAT技术详解

7.下游需求

8.供给现状

9.相关公司

10.使用须知

PS:老规矩,加粗内容为重点,方便加快阅读。

一,事件背景

消息面上,相关人士透露,发改委正在研究制定《“十四五”塑料污染治理的行动方案》。行动方案提出,积极稳妥推广使用替代产品,要科学论证各种替代产品,包括可降解塑料不同技术工艺路线的安全性和可控性。

另外,昨天晚间民航部门表示2022年起民航相关部门将开始取消非可降解塑料的使用,根据民航数据显示,2019年我国民航完成旅客运输量6.6亿人次,货邮运输量753.14万吨,机场和航班对一次性不可降解塑料杯、餐具、塑料袋等塑料制品消耗量较大。

所以,以上就是今天可降解塑料领涨两市的主要原因,从「限塑令」到「禁塑令」,再到塑料制品的「十四五规划」和民航部门开始收紧塑料使用,政策正在快速落实。这是因为,要想实现「碳中和」,老百姓的日常生活中,塑料的使用是最大的环节,而这点从塑料的使用量上就可见一斑。

二,塑料的使用规模

据卓创统计数据,国内塑料的表观消费量在8000万吨/年附近,塑料制品的表观消费量在6000万吨/年附近。

根据卓创资讯,2020年PE的表观消费量是3680万吨,其中约53%用于薄膜类产品,由此计算薄膜类产品的消耗量为1950万吨。其中禁塑令管控最严的购物袋、农膜和外卖包装袋,国内一年消费超过900万吨。我国塑料地膜年用量达140万吨,塑料袋每年消耗量在70-80万吨。

整个市场空间还是很大的。

三,炒作逻辑

实际,有心的朋友应该还记得我在本月初的「月度强档」里面特别谈到了可降解塑料的机会,虽然我对政策没有预测能力,但有一点,「4.30」会议重点提到了「碳中和」,要实现就要先从最难啃的骨头下手,那么日后才好办,毫无疑问,工业上的钢铁,生活上的塑料,是整个「碳中和」实现的2大关键,他们的「碳排放」是最显著的,所以我在月初的时候才会谈到可降解塑料,对标的就是钢铁。

四,可降解塑料百花齐放

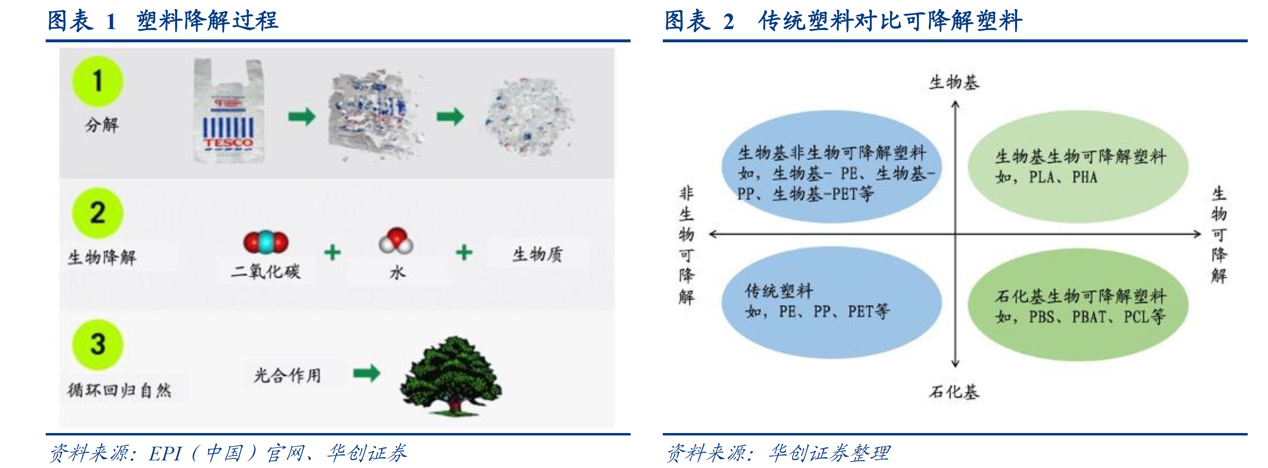

可降解塑料是一大类化学材料,降解方式有两种,一种是光、氧降解,一种是生物降解。其中生物降解因为进入生物圈,降解速度快,是目前塑料降解最具前景的方向。

目前生物可降解塑料种类已超20 种,可根据原材料来源和合成方法分为石化基和生物基,石化基包括 PBS(聚丁二酸丁二醇酯)、PBAT(聚对苯二甲酸-己二酸丁二醇酯)和PVA(聚乙烯醇)等,生物基包括PLA(聚乳酸)、淀粉基塑料和PHA (聚羟基脂肪酸酯)等。

目前只有三种类型达到商业大规模制造,包括主要以植物淀粉为原料的淀粉基塑料和聚乳酸(PLA),以及主要以石油副产品为原料的二元酸二元醇共聚酯(PBS,PBSA,PBAT,统称 PBS 类塑料)

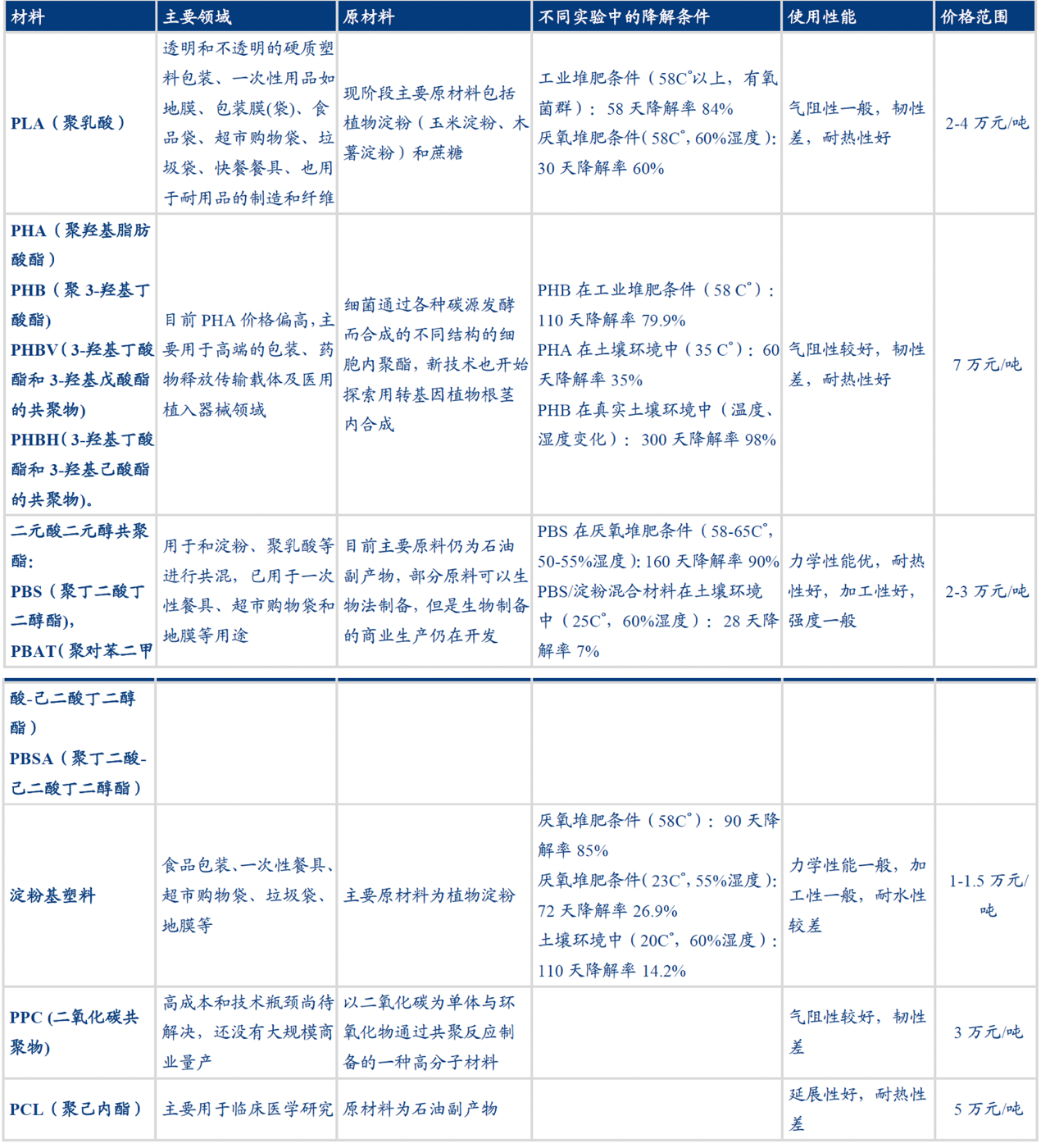

主流的生物可降解塑料对比如下:

五,PLA详解

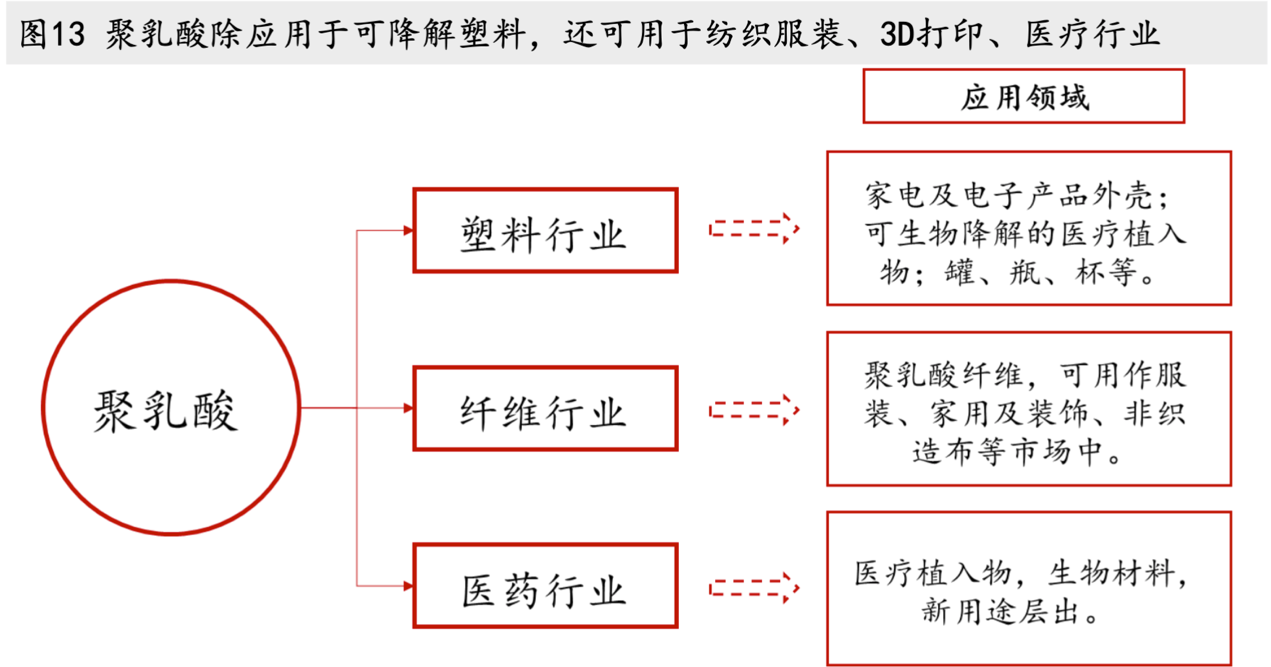

聚乳酸现有技术路线有两种:一步法和二步法。一步法在生产中有少量应用,但生产稳定性不高,目前主流成熟的工艺路线是二步法,由乳酸先生成丙交酯,然后再开环聚合成聚乳酸。除了三井化学及同杰良以外,目前主要的聚乳酸生产厂家均采用二步法进行聚乳酸聚合生产。所以,生产PLA重点在掌握丙交酯生产技术。此外,PLA在所有生物可降解聚合物中,熔点最高、结晶度大、透明度好,很适合于作纤维、薄膜及模压制品。

值得一提的是,现在有种观点认为PLA需要消耗大量的玉米,单吨PLA 消耗玉米 2.39 吨,若把全球 1.46 亿吨塑料包装消费量替换为 PLA,需要使用 3.49亿吨玉米,这相当于全球一年玉米产量的32%,是中国玉米总产量的 1.34 倍,但仔细分析会发现,玉米在国内70%以上用于饲料需求和其他用作工业用途,据统计,只有极少部分走上餐桌作为口粮,谈不上塑料和人抢粮食,当然这也在一定程度上抑制了PLA的发展。

六,PBAT技术详解

虽然和PLA的前景不能相比,但是PBAT却是现阶段产能最为稳定的可降解塑料产品,目前国内PBAT已有产能26万吨,未来预计新增产能超700万吨,产能释放节奏还要看市场需求及产品价格情况。

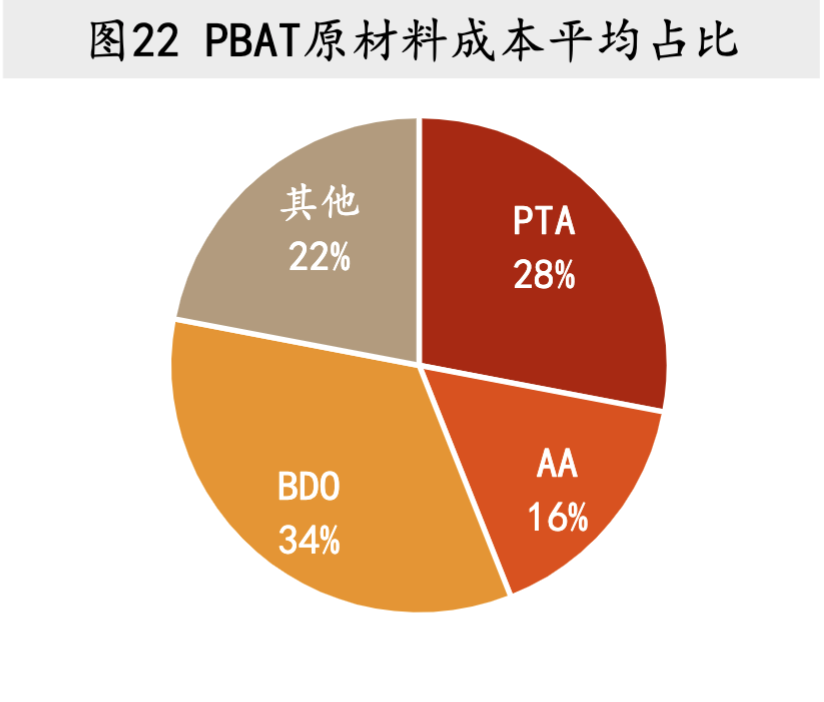

PBAT主要原材料为PTA、AA、BDO,三种主要原材料均为大宗化学品,原材料价格受周期波动影响较大,不考虑原材料自供等情况,以2019年价格计算平均原材料成本0.97万元/吨,以2020年价格计算平均原材料成本0.84万元/吨,相比于传统塑料成本仍偏高,终端产品加工中常加入淀粉、碳酸钙等无机成分进行改性并降低原材料成本。

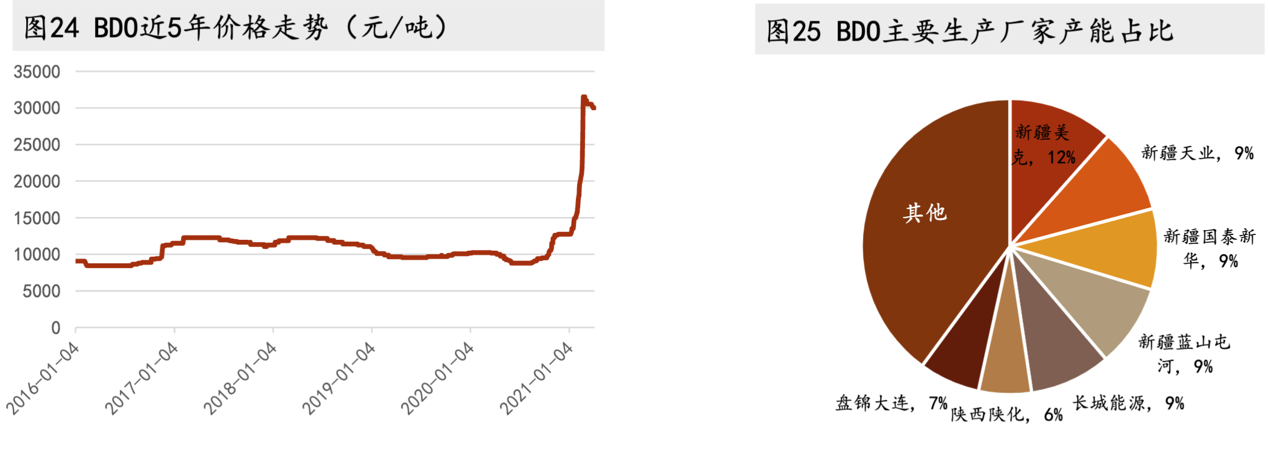

其中值得一提的是BDO原料,疫情导致的国外厂家被迫停工,口罩经济兴起拉动的原材料的需求以及生物可降解塑料PBAT成为热点等原因使得从2020年下半年开始,BDO供应逐渐紧张,2021年3月价格较2月上涨141.9%,价格创下12年历史高位,且由于下游PBAT的强劲需求,以及产能的大规模上马,有理由推断BDO价格将由于旺盛的下游需求继续维持高位。而且生产BDO的企业中大部分为内部消化,供应其产业链生产,很难对外销售供给市场。众多企业中新疆美克和新疆天业未配置较多下游设备,其生产BDO主要以外销为主,是市场主要供应方。

七,下游需求

根据《关于进一步加强塑料污染治理的意见》,主要限制使用的塑料制品有四类:塑料购物袋,一次性塑料餐具,宾馆、酒店一次性塑料用品和快递塑料包装。

根据华创证券的测算,至2025 年快递包装、农业地膜、一次性餐具以及塑料购物袋等领域将会释放可降解塑料需求 68 万吨、47 万吨、106 万吨和 49 万吨,合计 270 万吨。按目前可降解塑料均价2 万元/吨进行粗略的匡算,市场规模达540 亿元左右。

八,供给现状

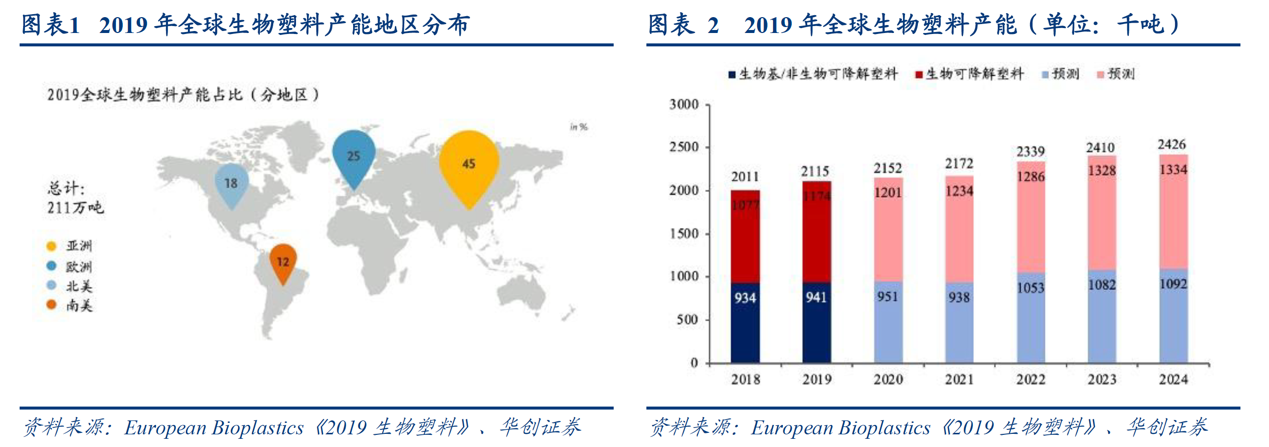

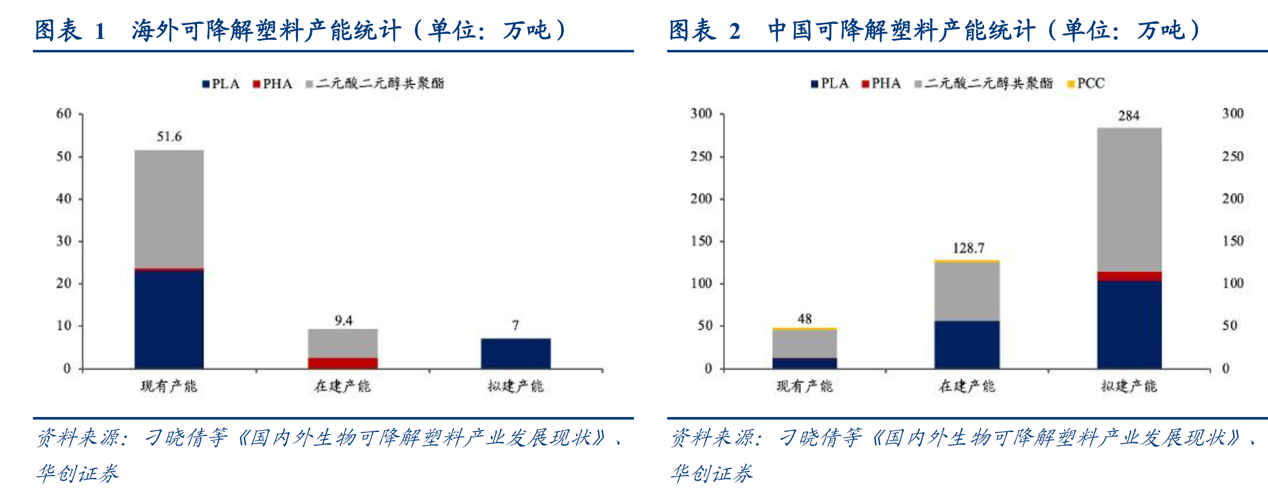

截止 2020 年,全球可降解塑料袋的产能呈现出品种分散,产能规模小,集中度较低的特点,目前主要量产的可降解塑料产能主要是PLA、二元酸二元醇共聚酯和PCC。由于中国新限塑政策推行力度更大,现有在建产能总规模达 128.7 万吨,比目前全球产能总和还要大,而且仍有 284 万吨拟建产能处于规划阶段,待市场需求逐渐明朗后可较快建设投放。

总的来说,全球产能不足 100 万吨/年,未来主要增长主力集中在中国。

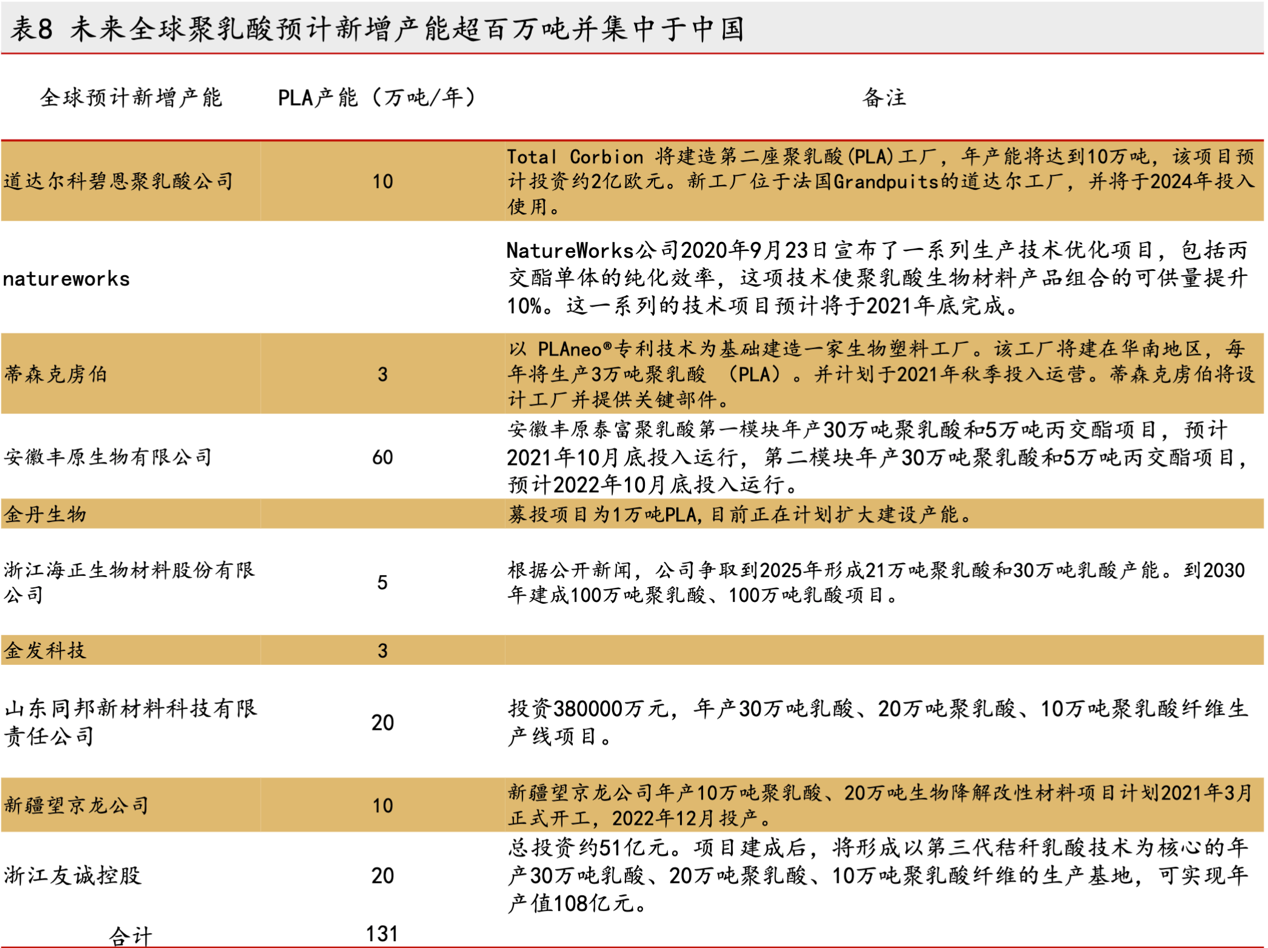

其中最受瞩目的PLA,在2020年之前,国内PLA主要依赖美国的产品,之前美国采取低价培育亚洲市场的策略(2016年价格1.6万元/吨左右),2020年前后,国内PLA极度紧缺的市场环境是由于美国出口减少,导致供给严重不足(价格一度超过3万元/吨左右),但2020年8月,丰原福泰来聚乳酸有限公司研发生产的聚乳酸粒子成品成功下线,这标志着中国第一条全产业链聚乳酸生产线顺利实现量产,未来全球聚乳酸预计新增产能超百万吨并集中于中国。

九,相关公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。