前言:

有乡亲问我,芯片、光伏、锂电相关的个股反复走强,难道市场就只有这些股参与了吗?其实这就是个认知的问题。

我在「十四五规划」刚出来的时候,就说过,从历史数据来看,「五年规划」中的关键领域的炒作基本就是可以持续五年时间,所以看看这些「十四五规划」的重点产业,伴随着人力物力的倾斜,有什么理由不让他们再飞一会呢?

重要的是在这基础上能够再深入一些,再深入一些,今天和大家分享下关于电动两轮车产业的机会,而电动两轮车和最近被热捧的钠离子电池又有着千丝万缕的关系。

本篇目录

1.行业现状

2.市场前景

3.产业链

4.电池

5.相关公司

PS:重点内容加粗显示,方便加快阅读

一,行业现状

1.电动两轮车具有使用电机驱动,比汽油省钱,充电方便,骑行省力,操作方便,价格优惠的诸多优点,所以是市区内中短距离的通勤代步的最佳选择。 电动两轮车在全国交通工具年产量中排名第二,仅次于脚踏自行车。2010年以来,我国电动两轮车产量保持在2500-3500万辆左右,是中国交通工具制造领域产量规模较大的制造产业。

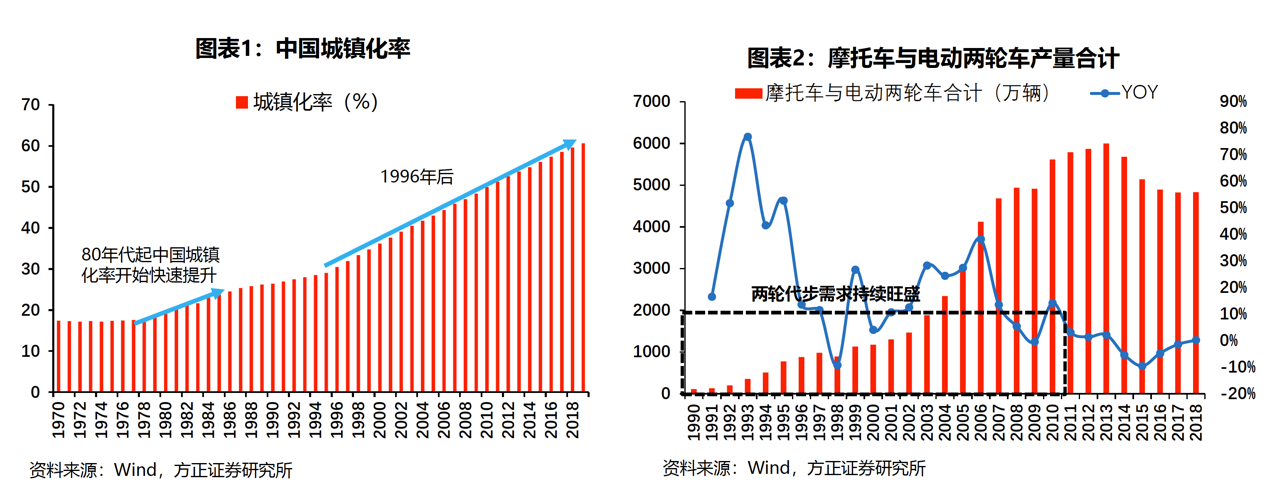

2.城镇化率提升带动两轮代步需求兴起,但2010年后两轮产量增长停滞。2010年后,大城市轨道交通客流量显著提升。大城市轨道交通体系的逐渐完善使得动力两轮需求(摩托车+电动两轮车)增长停滞,不再随中国城镇化率的提升而继续高增长。

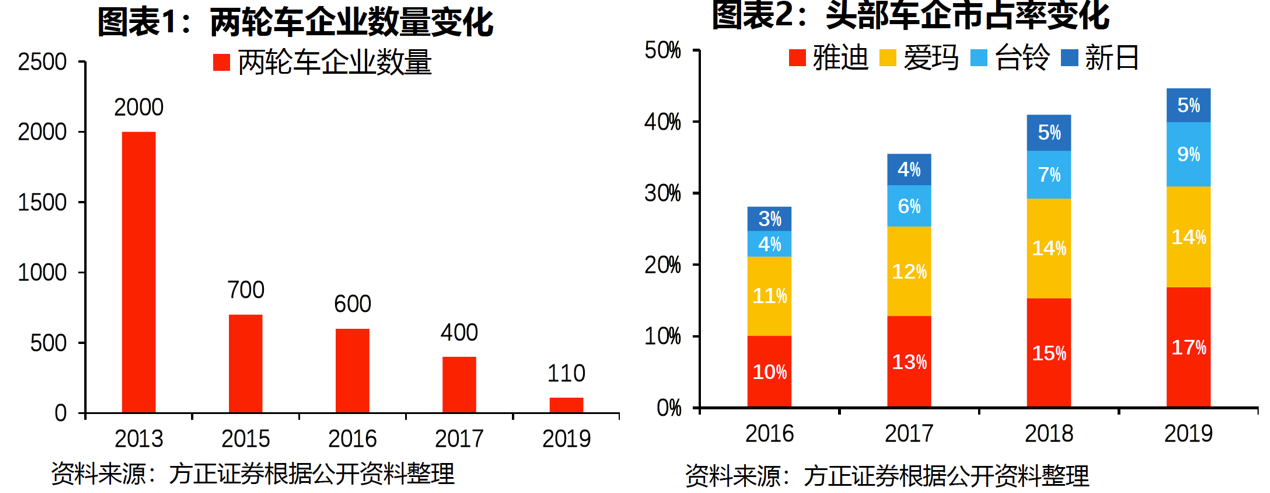

3.新国标落地,行业集中度提高。

1)新国标实施后,电动车要进行3C认证,这一过程比较繁琐,后续还有一年至少一次的年检,加速了行业出清,到2019年获得资质的仅有110家企业,龙头企业市占率逐年提升,CR3从2016年的26%提升至2019年的40%,CR7从2016年的38%提升至56%,一线车企份额提升较大。

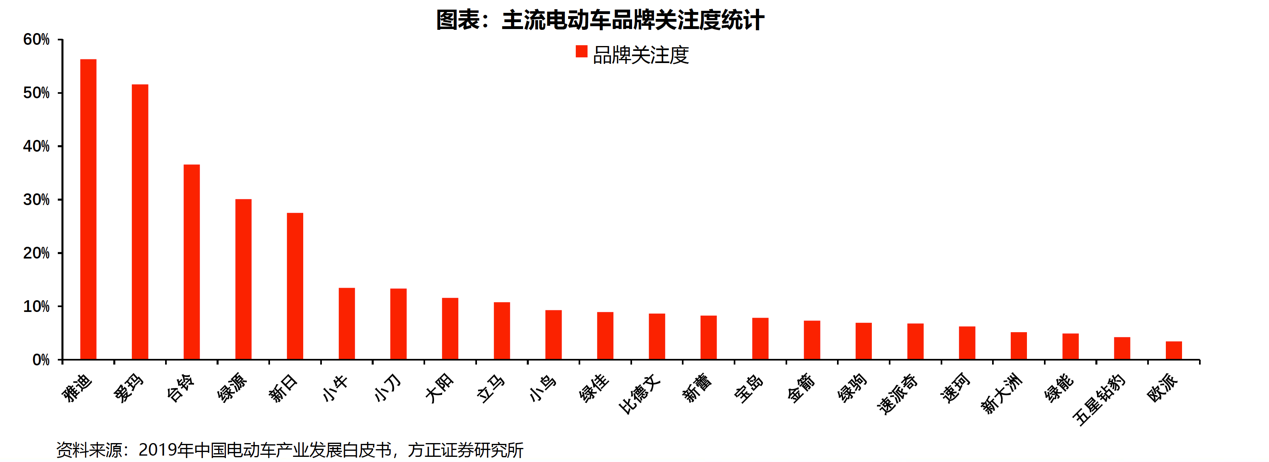

2)另一方面,新国标的强制性要求更多,龙头企业研发、生产、质量控制具有优势,生产资质齐全。加速行业内的优胜劣汰,龙头企业销量空间增长,规模效应也将带来成本优势。目前国内电动车市场年销量超过30万辆的品牌约有23个,雅迪和爱玛凭借销量和强大的营销,成为用户关注度过半的品牌,台铃、绿源和新日作为传统的一线大品牌,同样延续了较高的用户关注度。

4.随着疫情防控态势持续向好,4月以来国内市场逐渐回暖,1-7月全国电动自行车产量合计已经超过去年同期水平。其中7月产量374.1万辆,较2019年增长23%,体现了下游强劲的需求。

二,市场前景

1.未来2年迎来换车高峰

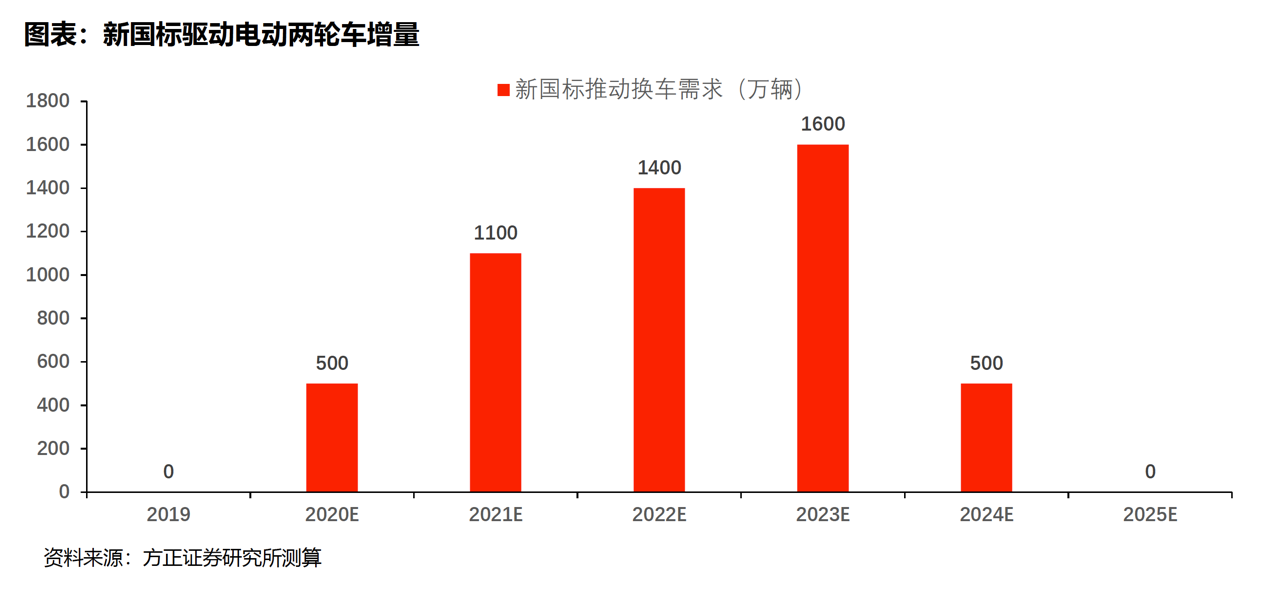

新国标出台后,各省市纷纷出台电动自行车管理政策,为超标车设置过渡期,其中主要沿海省份/大城市换车截至日期集中在2021年底,内地二线城市集中在2022、2023年,届时将迎来一轮密集的换车高峰。综合来看,超标车过渡期为2019-2024年,2021-2024将迎来换车高峰,在新国标的强制要求下,预计新国标驱动下5年新增的换车需求合计将达5100万辆。

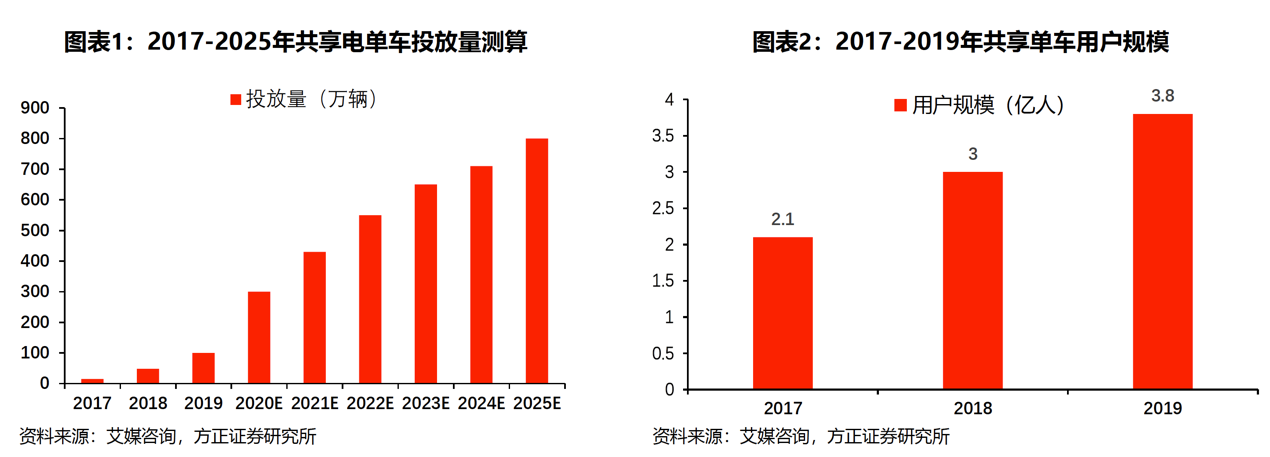

2.出行平台布局共享电单车,投放迎来高峰

共享电单车主要解决3-10公里出行痛点,共享单车“洗牌”完成后,共享电单车将成为几大玩家新一轮争夺对象,2019年我国共享电单车数量达100万辆,预计2025年将达到800万辆。

3.即时配送业务发展势头强劲

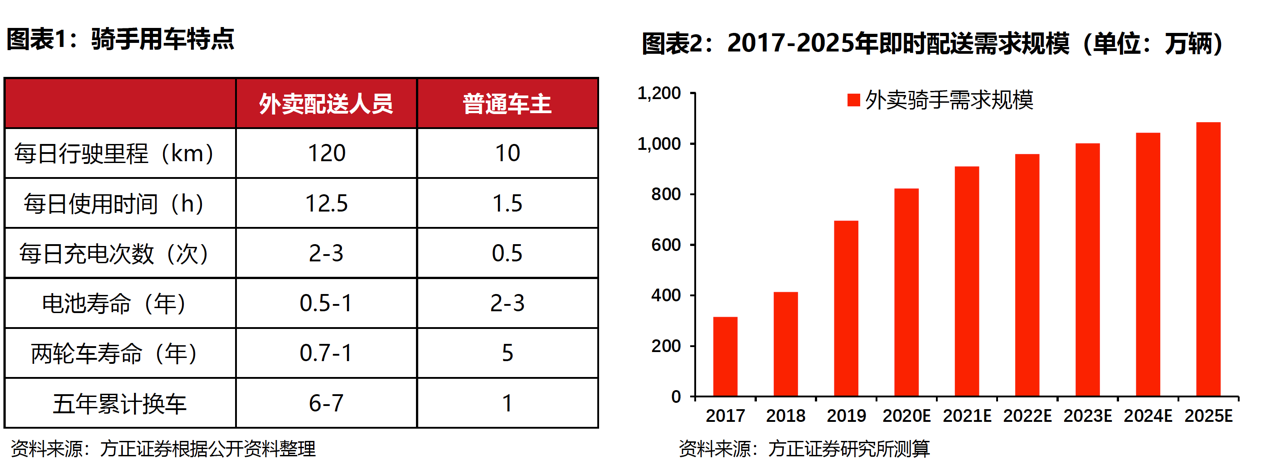

外卖、快递等即时配送业务的巨大用车需求利好销量增长。即时配送服务中,外卖是主要增长点。即时配送用车具有耗损量大、换车周期短的特点,5年内换车数量是普通车主的6-7倍,高频率存量换车将驱动电动两轮车产量增长。

根据方正证券的测算,2019-2024年自然换车+新国标推动的增量换车将接近2.1亿辆,按照年产5000万俩计算,未来4年都要保持高增长,不仅如此,共享电单车和外卖需求大,换车周期短,预计到2025年合计需求将超过接近1900万辆。,综合来看,电动两轮车市场规模千亿级别。

三,产业链

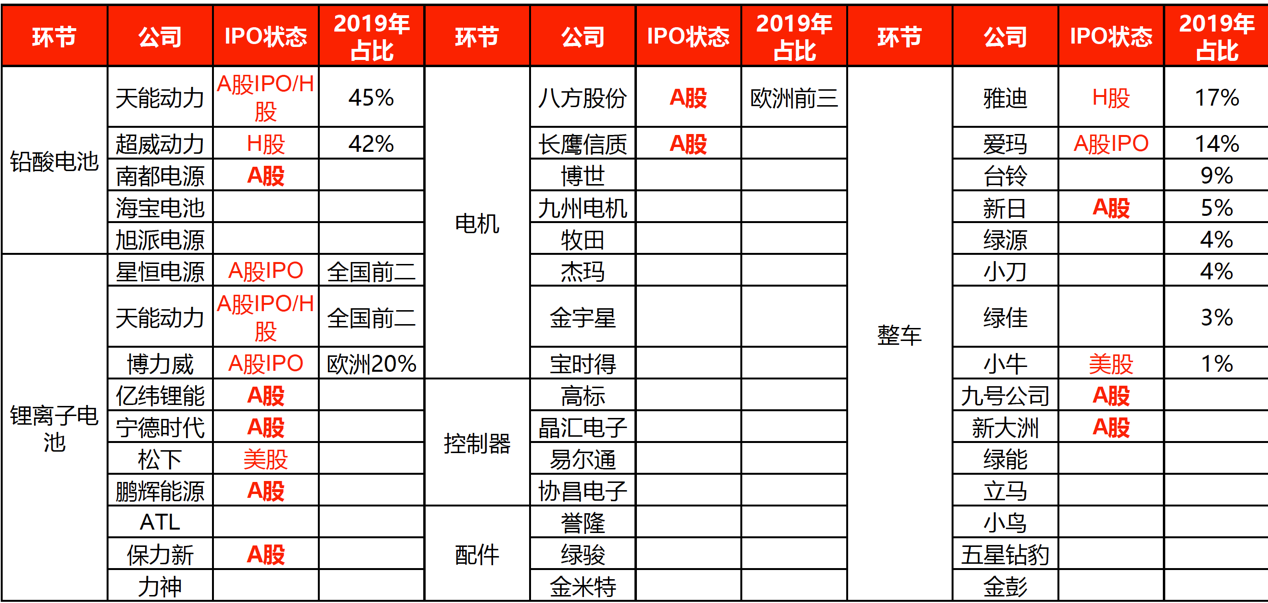

电动车产业链分为上中下游,其中上游为两轮车零部件提供方,而中游为整车制造厂,下游就是产品销售渠道。电动两轮车主要由蓄电池、电机、控制器、车架和其他配件组成。其中蓄电池成本占比最高。

1.整车

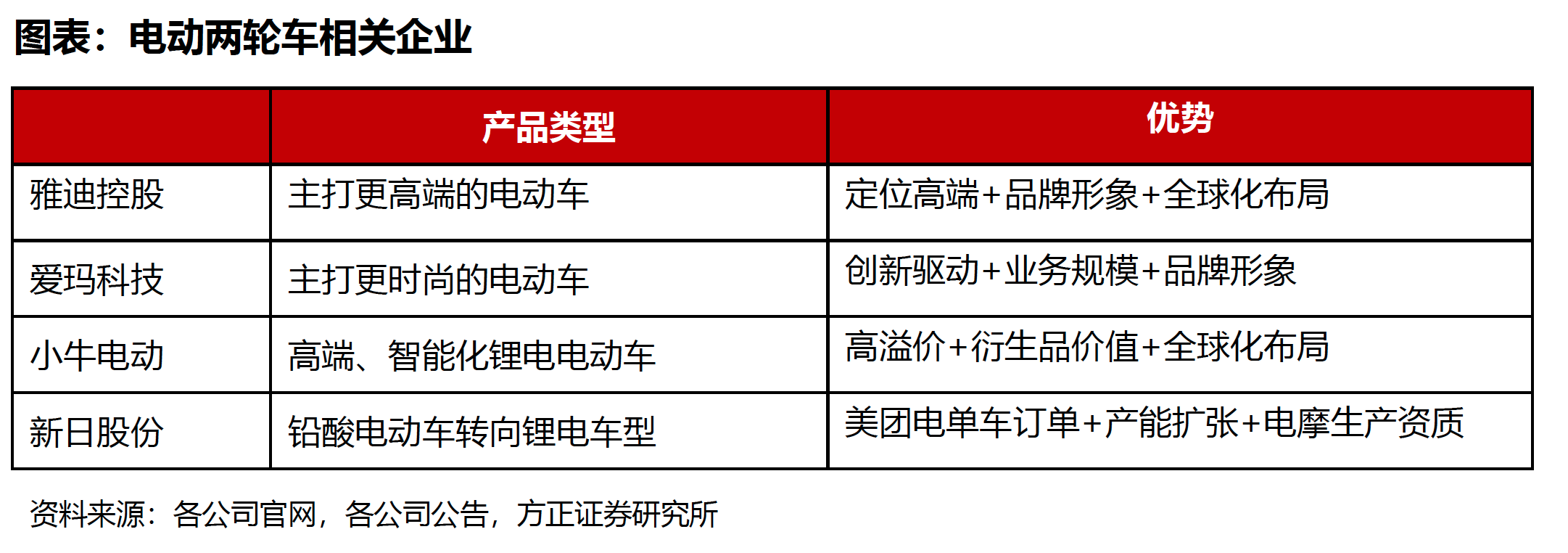

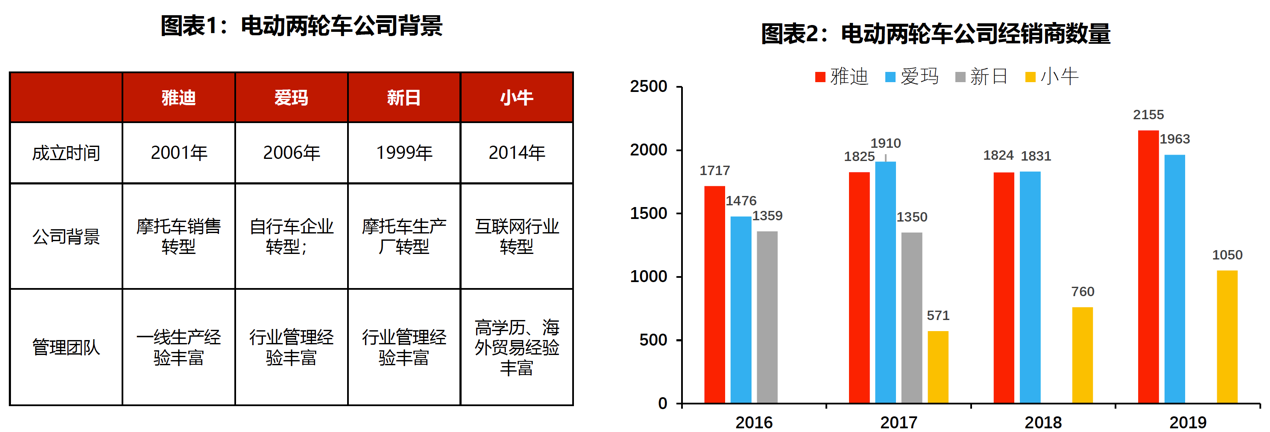

整车环节雅迪规模最大,小牛毛利最高。大部分企业产品主要内销,小牛海外业务突出。值得一提的是,新日获得美团巨额订单,积极扩大产能,子公司获得电摩生产资质,前景广阔。

2.电池

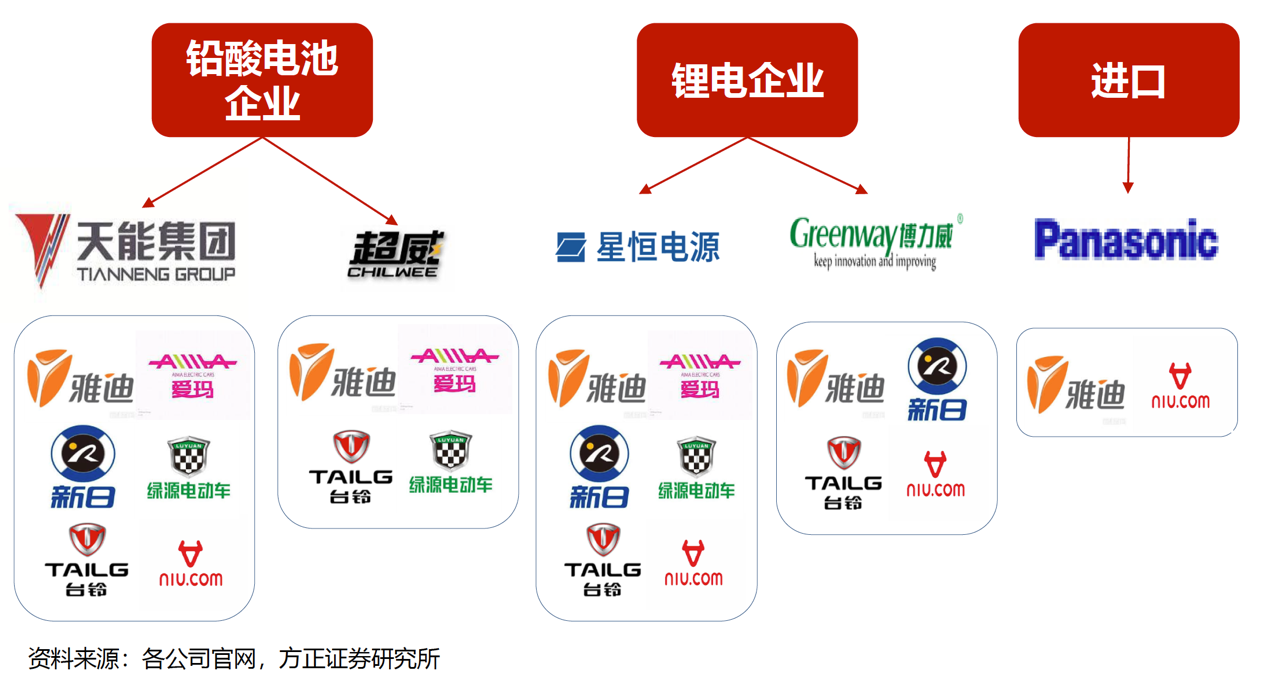

目前电动自行车主要采用铅酸电池,其中天能动力占比45%,稳居宝座,超威动力占比42%,为双寡头市场;在锂电领域,星恒和天能是主要供应商,2018年合计占比超54%,其余有亿纬锂能,力神,远东福斯特等企业。目前有诸如宁德时代等大型动力电池厂商进军电动自行车行业。

其中天能动力和主要电动自行车厂商都有合作,超威也向雅迪、爱玛、绿源和小牛等厂商供应电池。锂电方面,星恒电源与主要品牌均有供应关系。同时,还有来自海外的松下,与雅迪和小牛有合作。

3.电机

电机直接影响电动自行车的动力性能和质量。国内的电动两轮车电机企业众多,集中度不高。主要有金宇星电机,九洲电机,全顺电机,和中置电机的八方电机和海外巨头博世。中低端电动车电机企业集中度高,主要内销;高端电动车电机企业集中度不高,出口占比近一半。

4.控制器

电动车控制器是电动车的“大脑”,控制器不仅仅进行驱动控制,同时将成为动力和能源管理中心,相比于传统车企,小牛已经可以做到耗电百分比显示,用户体验更好,智能化是未来发展方向。

5.配件

电动两轮车除了电池、电机、控制器这些核心部件外,还有车架,充电器,面板,车轮,支架,车锁等附件。附件行业整体集中度不高。

6.渠道

电动两轮车日常使用频率高,消费者在购买时考虑驾乘感受,此外维修只能通过线下,线下渠道建设是决定电动两轮车企业竞争力的关键因素。早期以代工为主的新日在头部企业中,渠道建设相对落后。

四,电池

之所以把电池单独拿出来,其实和新能源汽车一样,电池部分的成本占比最高,而且自带体系,更有炒作的资本。

1.铅酸电池

1)铅酸替换是目前电动两轮车最大的电池需求

铅酸电池价格便宜,回收率高(95%+),但生命周期短,2-3年需要替换一次,铅酸替换是目前电动两轮车最大的电池需求。铅酸的旧换新基本上通过线下经销商代理,必须要有相应的渠道商提供服务。2019年天能动力拥有经销商数量3000余家,经销收入占比达80% ,超威动力拥有经销商2550余家,行业存在较高的渠道壁垒。

2)利润率低,鲜有新进场者

2015年《铅蓄电池行业规范条件》的实施,对新增企业的规模和资金能力做出限制。高昂的研发费用也加剧了行业的资金壁垒。但也要看到,铅酸电池经过数十年发展,技术相对成熟,2019年行业平均毛利率为17%,相较于锂电池行业低12%,较低的利润率导致行业缺少新企业进入,形成目前双寡头格局。

3)经销为主,营业周期短

两大龙头企业都以经销为主。与直销相比,经销主要采用款到发货的模式,营业周期短。

4)上市公司

铅酸电池上市公司:

天能股份/天能动力(0819.HK):铅酸龙头,渠道优势明显,研发能力强,公司在开发更高性能铅酸的同时积极布局锂电, IPO申报项目将与法国帅福得合作,共建4Gwh锂电池产线。

超威动力(0951.HK):铅酸双寡头之一,占比超过40%,但周转能力、渠道数量、盈利能力均低于天能。

南都电源(300068.SZ):公司经营电池回收业务,铅资源供货天能和超威;同时自产铅酸和锂电,铅酸电池出货全国排名第三。

骆驼股份(601311.SH):在全国布局线下渠道回收铅酸,并自产铅酸电池应用于汽车启停装置。

2.锂电池

1)新国标“轻量化”的要求利好锂离子电池生产企业。

在新国标的要求下,铅酸/锂电车型的整车质量均被控制在55kg以内。铅酸电池质量接近20kg,而锂电质量约为5kg,占比较小,整车质量轻满足新国标的重量要求。比较同厂家同级别的电动两轮车,差距约在300-800元左右,与目前锂电和铅酸电池的首次购买价格相近。虽然锂电价格比铅酸高0.5到1倍,但考虑铅酸2年后的替换成本,锂电与铅酸差异明显减小。

2)多材料体系竞争,厂家配套为主

电动两轮车用电池电芯数量少,磷酸铁锂在寿命,能量密度和性价比上非常合适,但起电压平台过低,导致需要使用更多的单体电芯进行组合,成为目前应用的最大障碍。而三元电池材料体系随新能源汽车技术成熟,能量密度高,目前为电动两轮车最多使用的电池体系。

龙头企业星恒主要使用锰系多元复合锂电池,市占率超过45%,传统的铅酸电池厂家以三元为主。如天能电池,材料体系主要以三元为主。多家动力电池厂新进电动两轮车电池行业,凭借原有领域的技术和市场经验,在电动两轮车锂电池市场展开争夺,材料体系涵盖磷酸铁锂、三元和多元复合锂电。短期来看多元复合锂电池更能满足成本与性能的平衡,长期来看磷酸铁锂是未来发展趋势。

3)锂电换电模式带来新增量

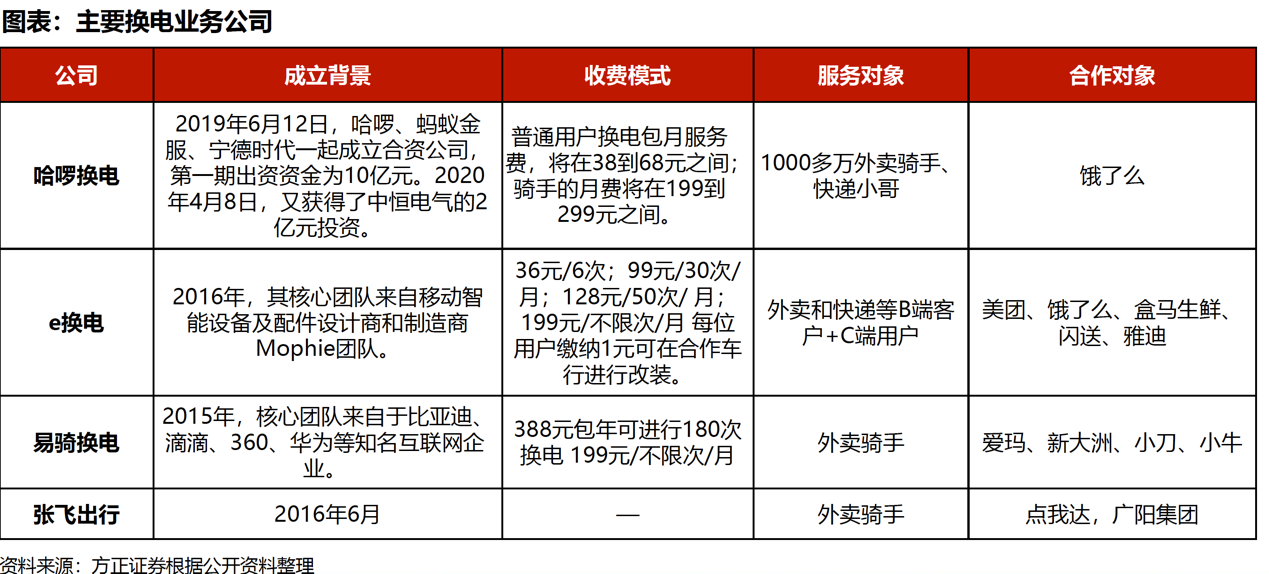

两轮车换电模式将带来锂电池增量需求。换电模式与充电模式相比,更具有灵活性,稳定性更强。电动两轮车是快递、即时配送等行业衍生出来的刚需。随着国内共享电单车行业的发展以及外卖配送行业日益突出的续航需求,换电模式将对锂电池有较大需求空间。

目前换电服务公司主要有服务于外卖快递骑手的哈啰换电、易骑换电和张飞出行,还有服务于B+C端的e换电。换电费用为每次3-5元,同时还有包月包年服务。换电服务公司目前积极与外卖,快递展开合作,同时与电动车厂商共同开发适合换电的车型。

4)上市公司

保力新(300116.SZ):重组后目标将转向低速电动车市场、储能市场、备用电源及其他铅酸替代的应用市场。

宁德时代(300750.SZ):宁德时代是全球动力电池龙头,将以更低成本的锂电产品冲击电动两轮车市场,目前已跟爱玛、雅迪、新日、台铃和哈啰出行等多家龙头企业展开合作。

鹏辉能源(300438.SZ):鹏辉能源以圆柱多元复合锂电池为主要产品,在电动两轮车市场突破较快,与小牛、哈啰、五羊本田等锂电车型主要企业合作较好。

亿纬锂能(30014.SZ):亿纬锂能以圆柱三元锂电池为主要产品切入电动两轮车市场,目前已批量供货小牛。

星恒电源(IPO):星恒电源配套下游龙头,引领锰系多元复合电池的发展,且在目前的电动两轮车市场有很好的应用前景,锂电逐渐渗透市场,将是核心受益标的。

博力威(IPO):博力威主要产品为三元锂电池,海外占比高(48%),在欧洲市场销量前三名,市场占有率达20%,疫情影响电动两轮车需求上升,公司将充分受益。

五,相关上市公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。