前言:昨天和大家分享了关于石墨烯赛道的情况,今天和大家分享玻纤的情况。

本篇目录

1.来龙去脉

2.为什么关注玻纤?

3.玻纤产业链

4.行业现状

5.供给分析

6.需求分析

7.投资策略

8.相关公司

9.使用须知

PS:重点内容加粗显示,方便大家加快阅读

一,来龙去脉

昨天关于石墨烯的内容放出,有乡亲问我为啥把注意力放在新材料上,其实这和整个大环境有直接关系,最近金融、教育、房产甚至游戏产业都被点名,显然管理层在不断释放引导资本进入实体经济领域,多关注制造业,而制造业一定是先进制造业,而先进制造业依托的就是新材料的运用这就是典型的自上而下排查机会。

二,为什么关注玻纤?

玻璃纤维性能优异,应用场景众多。由于玻璃纤维量产技术成熟,成本低廉单价低,细分品类众多,综合性价比明显优于碳纤维,可根据不同场景设计不同产品,因此被广泛应用与各种场景,是当今最重要的无机非金属复合材料之一。

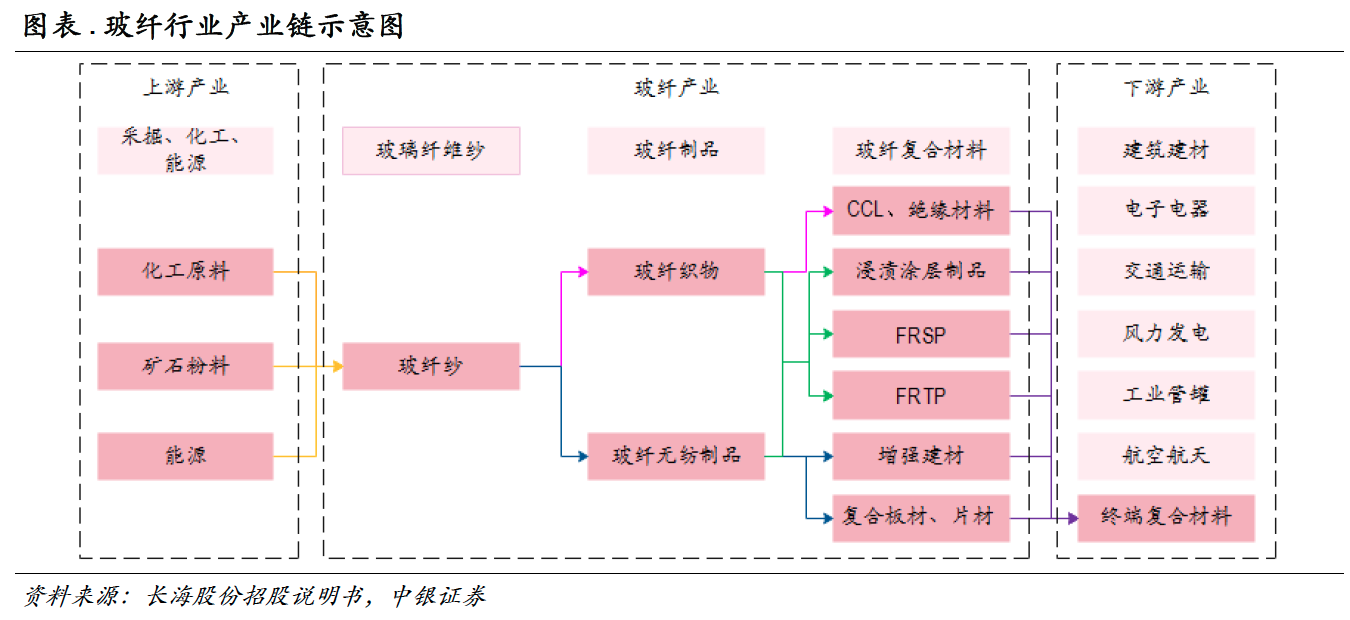

三,玻纤产业链

玻纤产业涉及众多上下游,分为玻纤纱、玻纤制品、玻纤复材三个环节:玻璃纤维产业链较长,上游主要设计采掘、化工、能源等基础性行业。玻纤产业自上而下则分为玻纤纱、玻纤制品、玻纤复合材料三个环节。玻纤下游为各个应用行业,目前包括建筑建材、电子电器、风力发电、工艺管罐、航天军工等各行业。目前玻纤下游应用领域仍在不断拓展,行业天花板仍在逐步提升中。

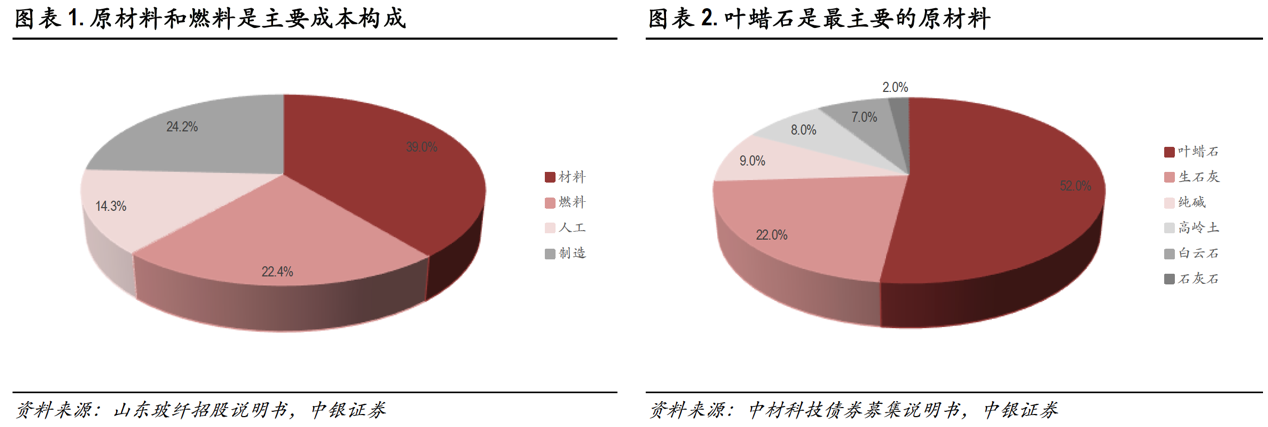

成本方面,不同公司玻纤生产成本有差距,主要体现在材料消耗、折旧成本等方面。材料和燃料构成玻纤生产的主要成本,其中叶蜡石在材料成本中占比最高。

四,行业现状

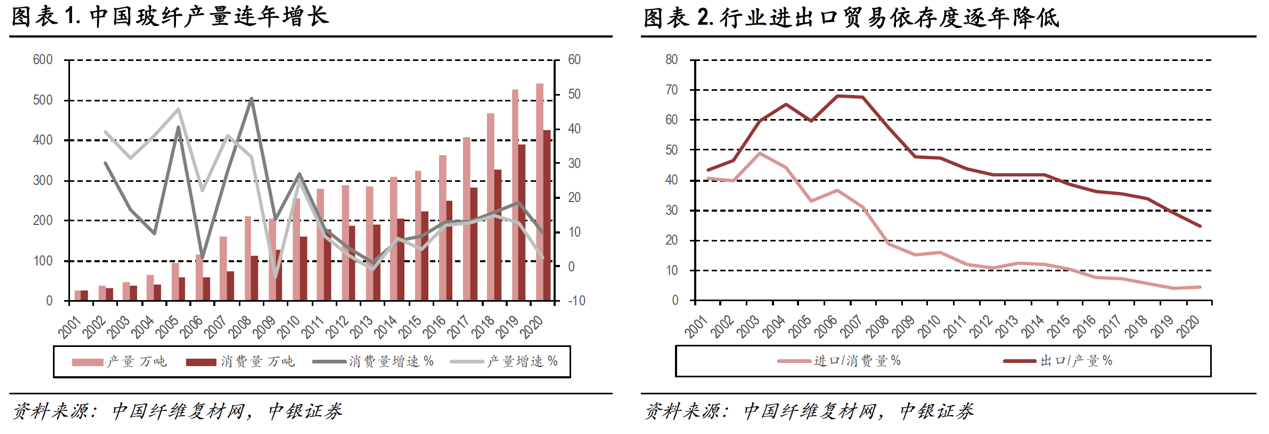

1.进口依赖度下降

我国玻纤行业经历 60 多年发展,2014 年后,我国玻纤产业开启升级换代时代,逐步进入高质量发展期,对海外市场近出口依存度逐步降低,国际市场影响力明显提升。020 年,全国玻璃纤维产量达到 541 万吨,相比 2001 年的 25.8 万吨,2020 年来我国玻纤行业 CAGR 高达 17.4%,说明我国玻纤行业持续高速增长,行业进出口依赖度持续下降。

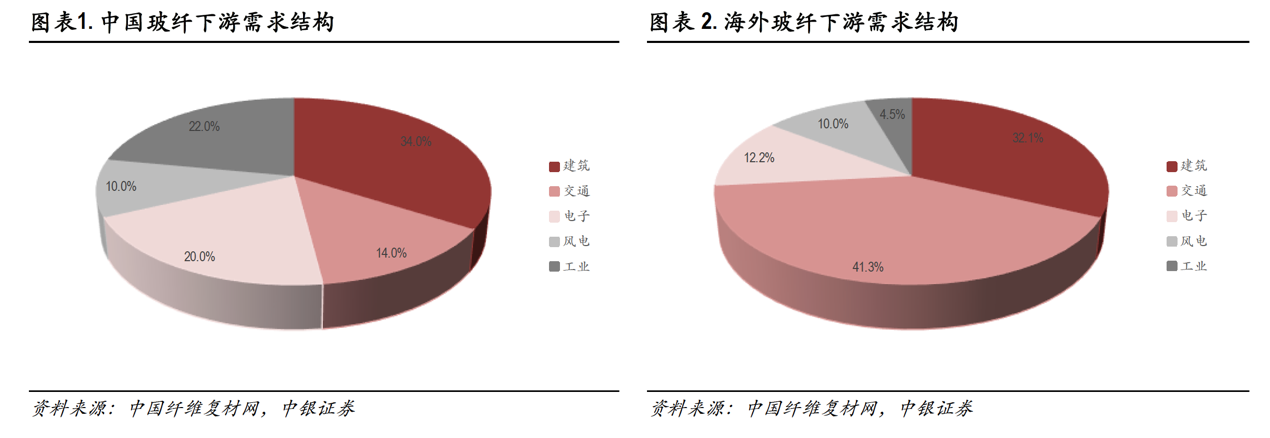

2.下游需求广泛

下游需求分为建筑、交运、电子、风电、工业,国内在电子、工业等领域需求较多,海外在汽车、风电领域需求较多,可见玻纤产业的需求领域还是比较多的。

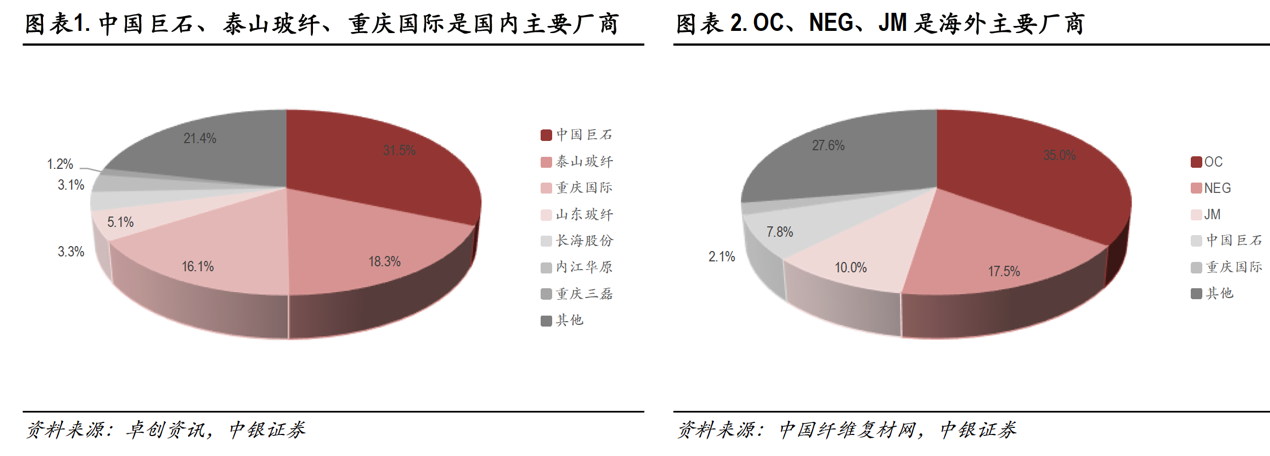

3.产能集中

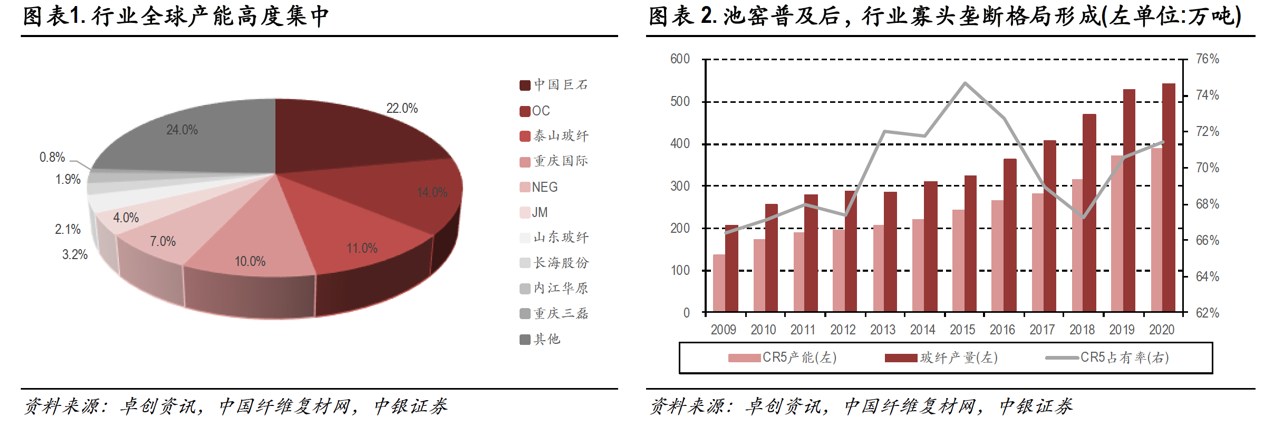

玻纤业产能高度集中,根据卓创资讯数据,中国玻纤产能合计达到 594 万吨(含部分停产产能),超过全球产能50%。其中中国巨石、泰山玻纤、重庆国际为国内三大龙头,与第二梯队企业明显拉开差距,国内产能占有率分别为 31.5%、18.3%、16.1%,CR3 达到 65.9%。未来随着行业逐步向高质量发展,第一梯队龙头市占率有进一步提升的趋势。

4.玻璃纤维行业拥有较强的定价权和盈利能力

璃纤维行业上游是矿石原料、能源燃料以及化工产品。由于使用的叶腊石属于小品种矿石,其应用集中于玻璃纤维的生产,所以作为下游的玻璃纤维行业具有不错的定价权。此外,玻璃纤维相比其他材料拥有性价比的优势,在风电、PCB 领域都有较强的不可替代性,在建筑和汽车领域的渗透率有成长空间。

5.行业门槛不断提升,企业差别定位形成

碳纤维物理性能优异,但玻纤性价比优势明显,短期难以被替代。近年来,随着国家逐步控制高耗能行业产能投放,对玻纤行业单线产能也做出明确规定。这导致行业资本和政策壁垒越来越高;另一方面,头部企业超额收益用于进一步技术开发,进一步降低成本夯实技术壁垒。

中国巨石、美国 OC、日本 NEG、泰山玻纤、重庆国际、美国 JM 六大厂商占全球产能接近 70%,其中中国巨石、泰山玻纤、重庆国际占国内产能比重达到 65%。

五,供给分析

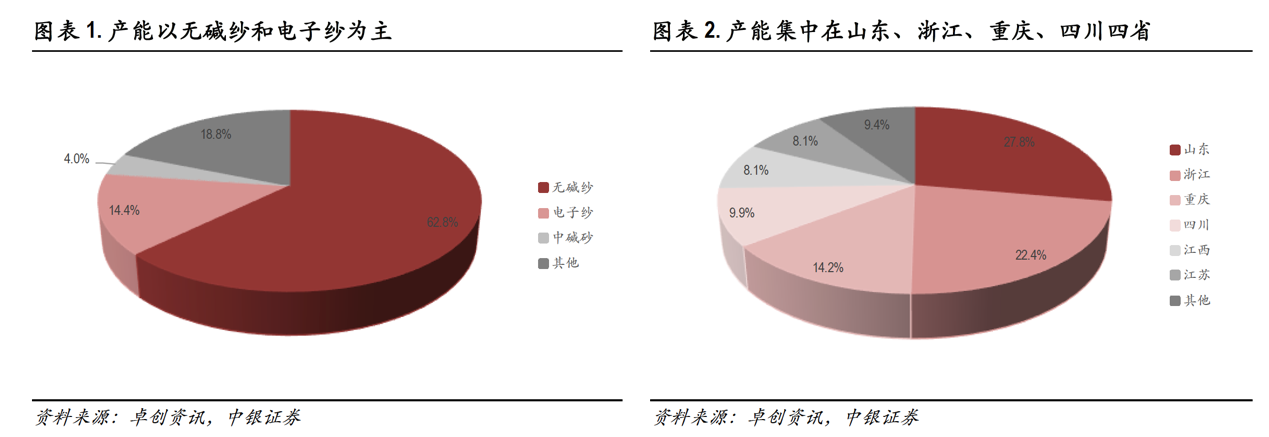

玻纤行业产能高度集中,国内排名前三的中国巨石、泰山玻纤、重庆国际产能占全国产能达到 65.7%,未来还有进一步提升的可能。从品类分布来看,无碱纱是目前玻纤纱最主要品种,产能占比达到 62.8%;其次是电子纱,产能占比达到 14.4%;中碱纱和其他各类品种占比相对较低。

目前国内玻纤产能供给呈现龙头各有侧重,微观供给刚性但宏观供给弹性,资金与政策壁垒愈发明显三大特点:

1)龙头各有侧重:巨石规模效应明显生产无碱粗纱为主,泰山玻纤风电纱竞争能力强,重庆国际电子纱有一定竞争优势,长海股份制品领域领先;

2)微观供给刚性,宏观上供给弹性:玻纤连续生产,对于单个厂商来说建设或者冷修产能需要耗费巨额资金与较长时间,但对于多个厂商,往往呈现产能供给随行业景气度波动的现象。

3)资金与政策壁垒愈发明显:近年来政策对玻纤纱准入门槛不断提升,行业自身也逐步进入二轮冷修周期,产能规模更大更智能初期投入更大。

六,需求分析

玻纤下游应用场景广,增速与宏观经济数据有相关性,同时下游需求不断拓展,天花板不断打开,行业增速又将高于经济增速。

1.建筑:绿色建筑推广下,玻纤有望大显身手

建筑行业需求主要来自于基建和地产,2021 年建筑竣工需求有望保持强劲。竣工阶段对应玻纤需求场景较多,玻纤在建筑行业需求有望迎来增长。另一方面,绿色建筑是未来建筑发展的确定性方向,是玻璃纤维大展身手的舞台。2

2.风电:风电抢装高峰过后,短期需求或将回落

虽然风电仅占玻纤需求的 10%,但两倍的需求增速足以强烈支撑玻纤景气度上行。由于抢装节点在 2020 年底,我们认为其已经达到峰值,在 2021 年将有所回落。

3.电子:需求稳步增长,国产龙头快速扩张

电子纱是重要的电路基材原料,电子纱行业壁垒较高,目前行业格局较为集中,必成、建滔、巨石、圣戈班等占有 49%市场空间。电子纱需求变动和电子产业息息相关,近年来我国高端电子纱产品占比逐年提升,不同产品下游应用不同,越细产品越高端。目前昆山必成与宏和科技在高端纱市场占比更高,中国巨石和泰山玻纤产品主要为低端电子纱。近年来我国高端电子纱产品占比有所提升。

随着 5G 商用的发展、智能手机换代升级、家居智能化以及汽车电子的国产替代,消费电子和通信设备新一轮升级,PCB 产业链将享受到量价齐增的红利,对应我国电子纱也将迎来长足发展,高端产品有望迎来国产替代。

4.汽车轻量化+行业复苏助力需求提升

交通运输领域大约占我国玻璃纤维消费量 14%,是玻纤重要的应用场景。玻璃纤维性能优异,相比传统材料具有明显优势。我国汽车工业主要将此材料用于覆盖件和受力构件。汽车行业进入复苏通道,对玻纤需求有望提升,汽车轻量化是节能减排的重要路径,未来玻纤在汽车领域应用有望明显提升。

5.海外需求有望改善

2020 年来,新冠疫情影响下,海外需求明显下降,我国玻纤出口量出现明显负增长。当前随着海外疫苗接种量快速提升,新增病例有所下降,2021 年海外已经有望逐步好转,海外玻纤需求有望得到改善。

根据中银证券的测算:

1)2021-2022 年建筑领域玻纤需求保持稳定增长

2)2021-2022 年风电领域玻纤需求先减后增

3)电子纱需求仍有望保持中高速增长

4)在汽车产销复苏以及轻量化驱动下,未来玻纤在汽车领域需求将有快速增长。

综合来看,中银证券测算得出,2021 和 2022 年产能增速分别为 8.7%和 5.9%,相比需求增速仍较低,接下来玻纤行业景气度会有所下降(供需增速缺口收窄),但仍有望保持较高水平。

六,投资策略

目前国内玻纤行业在不同细分领域也形成了差别定位。所以这就导致单一品种的稀缺对厂商的刺激是很强的。

粗纱领域中国巨石规模和成本优势不可撼动。风电纱领域巨石与泰山玻纤优势明显。电子纱/布领域技术要求更高,光远新材、宏和科技、昆山必成等处于领先地位。玻纤复材领域,长海股份是细分龙头,形成玻纤、树脂、玻钢完整产业链。

七,相关公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。