本文完工于2021年9月14日

前言:人生不止眼前的苟且,还有诗和远方,这话说今天的股市是最好不过的,所以晚上时间,再给大家分享一个有趣的赛道「社区团购」,最近不少报告都在做大消费这块,的确消费沉寂的时间有点长了,下半年又是消费旺季,是否会逆袭呢?不妨一起从这篇分享当中去感受下。

本篇目录

1.认识社区团购

2.行业现状

3.行业前景

4.相关公司

PS:重点内容加粗显示,方便加快阅读

一,认识社区团购

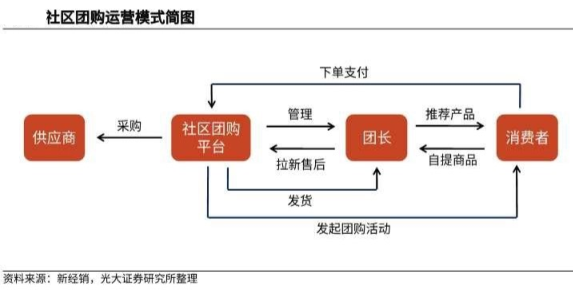

社区团购是社区零售和生鲜电商的交集,是介于线上消费和线下消费之间的一种消费状态。社区团购既依托于互联网平台,又依托于线下的社区。

社区零售,指以社区为中心的近景消费,其商品主要为具备高频刚需性质的食品和日用百货,传统模式包括社区便利店、夫妻店、水果店等。

生鲜电商,指以生 鲜类产品为核心的电商平台,随着模式的不断更迭,现类型主要有020模式、 自营前置仓模式和社区团购模式等,拉动着生鲜食品线上渗透率不断提升。

从消费者视角来看,社区团购的主要特点有:

1)“预售+自提”模式;

2)社交关系为枢纽的“团长”模式;

3)聚焦家庭,SKU较少。

二,行业现状

1.性价比为王,商品结构待优化

1)社区团购是传统商超零售的补充业态,弥补了部分低线城市的线下商超空缺,同时作为“电商版连锁社区便利店模式”,満足日常的家庭生活需求,对比传统电商,时效性史强,性价比更高。

2)以“引流”为核心到“差异化”为核心,是社区团购电商对于用户的培育过程, 也是平台选品策略需要遵循的规律。

现阶段社区团购的商品依然处于 以“引流品”和“爆品”引流的初级阶段。若社区团购平台想步入盈利区间, 需要通过“差异化”主推品建立平台形象,留住团长和客户,再通过围绕用户生活的基本品提升获利空间。

3)供应链建设是重点

从商品结构看,社区团购现阶段主要聚焦家庭厨房,主要包括:1)食品类(以 生鲜食材为主);2)日用百货类。食材类仍是社区团购主要商品。商品品质是提升复购率和用户留存的关键,而社区团购商品品质取决于社区团购平台的供应链建设,因此供应链的建设是目前社区团购发展的重要环节。

对于平台来说,一方面,需要加强冷链建设和布局;另一方面,需要与上游供应商紧密合作。

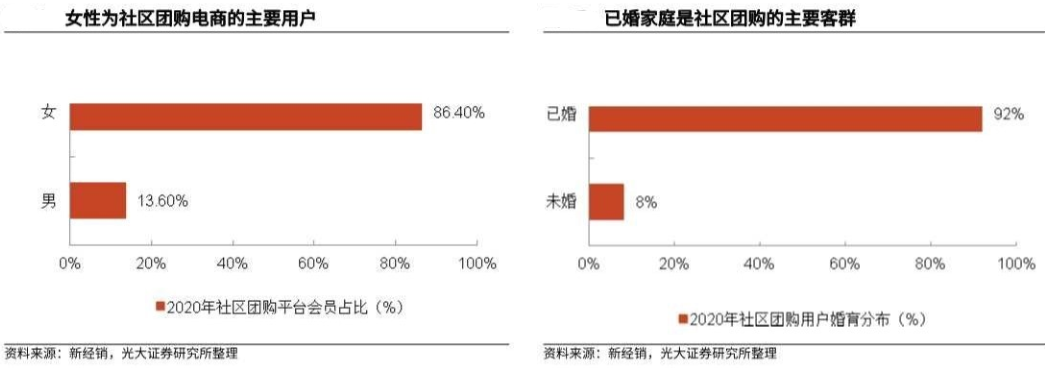

2.用户以下沉城市的已婚女性为主

1)下沉城市市场

一方面,高线城市生活节奏快,购买日用生鲜的消费渠道多样,但是三线城市购买日用生鲜的方式相对匮乏。一二线城市的连锁商超数量明显高于三线城市,在三线及以下城市,社区团购可以一定程度上弥补线下商超的空缺,因此社区团购在三线下沉城市具有竞争力和市场。

另一方面,下沉市场人口众多,可支配收入稳定増长,加之农村网络零会发展迅速,为社区团购提供了更多实现的可能性。

2)已婚女性市场

社区团购用户以下沉城市的已婚女性为主,以家庭为单位进行购买。根据新经销 2020年的统计,女性占社区团购平台电商的会员的86%;已婚占社区团购用户 的92%; 30-49岁群体占社区团购用户的64%;下沉城市用户群体占社区团购 用户的77%,为社区团购的核心用户。

3.压缩履约成本是盈利关键

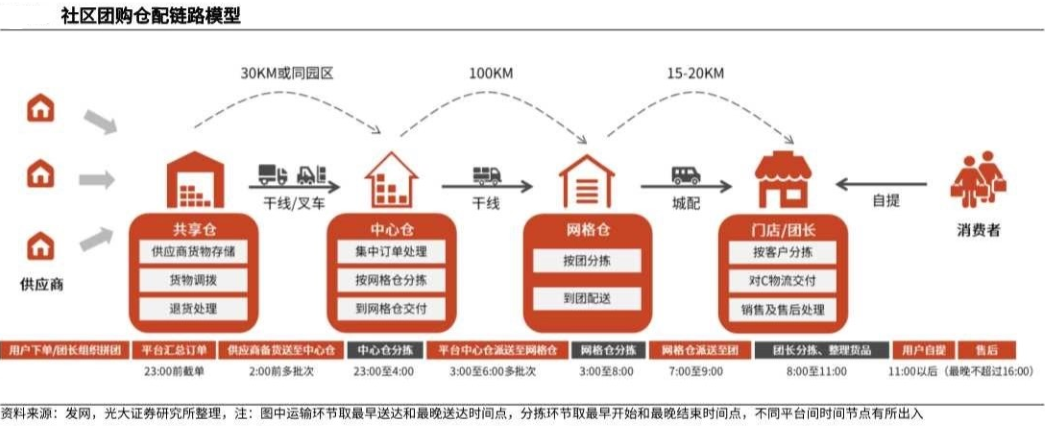

1)从消费者角度看,社区团购采用“211”模式。社区团购顾客于当天23:00前在社区团购平台(后文简称平台)下单,次日最早可在11:00左右前往社区附近的门店/团长处自提商品,最晚不超过16:00。

从履约流程看,社区团购主要采用三级仓配,即“共享仓-中心仓-网格仓”,完整的履约链路还包含供应商和团长。相对而言,履约流程更长、更复杂,涉及到的部分也更多,因此压缩履约成本是获取更多盈利的关键。

2)三级仓配制度是履约的基础设施

共享仓倒逼供应商提升库存把控能力,共享仓是供应商提前备货的仓库,为多个供应商提供商品存储、中转、调拨和协 助退货等服务;

中心仓为社区团购平台核心模块,中心仓是社区团购核心模块,集合了供应商、货品、团长及订单信息,并承担了 第一次分拣和运输工,主要由平台方租赁仓库、雇佣人员并自主运营;

网格仓加盟制助推市场下沉,加盟商盈利与否影响链路稳定,网格仓对中心仓送至的货物进行再次分拣,并送至团长处。

4.团长兼负履约运营

1)团长为履约最后一环,运营社群降低平台获客成本

网格仓将商品送至团长处后, 团长按客户将商品整理、分拣,通知客户上门取货并负责售后工作。上一轮订单履约完成的同时,新的集单开启,团长可在群内推销产品,促进下单。团长凭借与社区内居民的社交联系,一方面能够将社区内熟人转为新客,另一方面可以提 高群内潜在消费者对商品的信任度,鼓励下单,从而降低社区团购平台获客和维系客群的成本。而且团长画像与主要客群高度重合,提高了团长运营社群可能性

2)重团长、轻团长模式并存

依据团长在引导下单中的重要程度和在社群运营方面参与度,可将平台分为轻团长和重团长两种模式。

“重团长”模式主要出现在社区团购平台进入新市场的早期,或者区域性深耕期间,利用团长的熟人/邻里社交快速低成本获客,典型平台如兴盛优选。

当平台知名度打响,流量的获取可以 不再完全依赖团长,此时“轻团长”模式可以帮助平台压低佣金,节省成本,典型平台如多多买菜。

3)未来团长有分化趋势

平台佣金机制助推团长分化,遵循二八定律。重视团长运营将激励团长投入更多精力用于维护客群和开发下级新团。目前整体上看,各大平台名义佣金率不断下降,将下级团长销售额作为额外的提成激励,助推了团长收入的两极分化:订单少、下属团长少的团长收入低, 而单量多、培训下级能力强、下级团长具备活力的团长将不断获得新增收入。

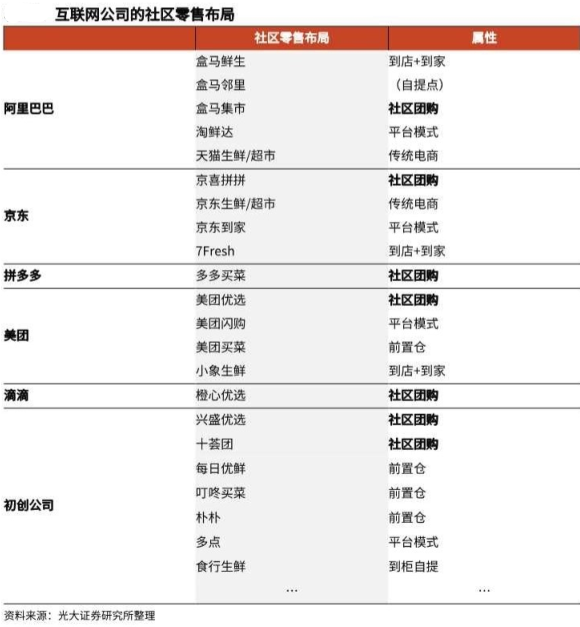

5.竞争格局激烈

目前社区团购赛道参与者众多,竞争格局激烈,以互联网公司为主,其中美团优选和多多买菜是目前的社区团购龙头。

除此之外,社区团购模式不仅仅需要经历模式内部的竞争和海汰,还需要面对多样化社区零 会模式的竞争,主要有020模式、自营前置仓模式等。

三,行业前景

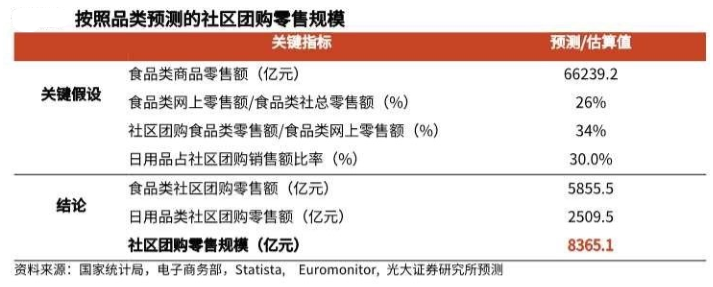

1.市场规模于2023年可能达8300亿

按照城市级别细分估算,各线城市合计2021年~2023年内可以达到的市场规模 预计为8253.59亿元。鉴于一线城市的消费渠道多样,四线及其他城市居民更加依赖传统农贸市场,假设社区团购渗透率在各线城市的分布情况遵循:社区团购行业渗透率(下限)<=一线城市 < 二线城市 < 四线及其他城市 < 三线城市 <=社区团购行业渗透率(上限)。

基于商品结构的测算,以社区团购食品类零售额占食品类网上零售额34%进行估算。参考贝恩咨询统计的2020年020渠道情况(包括前置仓、社 区团购、仓店一体和平台模式的日用品类销售额占比约30%),预测到2023 年社区团购模式日用品销售额占比或可达30%,可以得到:社区团购2023年零售规模大约为8365.1亿元。

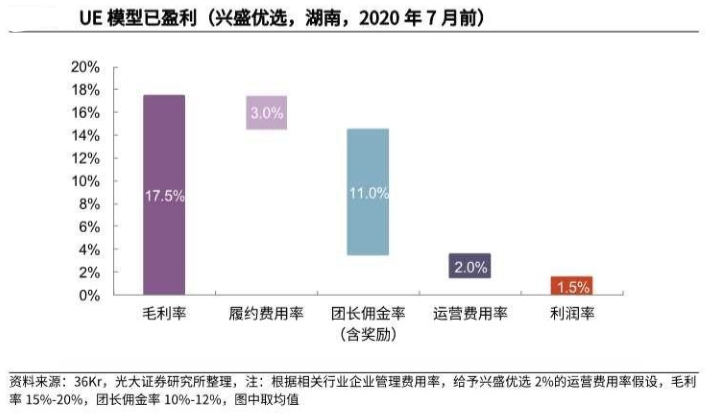

2.UE模型盈利具备可能性

兴盛优选区域性UE曾经盈利,新进入巨头重塑UE模型。据36Kr数据估计,在2020年7月互联网巨头进入社区团购行业前,兴盛优选在湖南的履约费用率已降至3%,模型初步盈利。随着未来平台整合、市场渗透率增加,当前各项成本均有压缩空间, UE模型盈利具备可能性。

四,相关公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。