本文完工于2021年9月15日

前言:除了新能源化工材料一路既往的表现优秀之外,今天光伏建筑方面的消息也是很提振信心,有乡亲希望我具体说说,安排!

本篇目录:

1.事件背景

2.分布式光伏和BIPV

3.BIPV的市场前景

4.产业链

5.相关上市公司

PS:重点内容加粗显示,方便加快阅读

一,事件背景

今天光伏建筑一体化(BIPV)表现出色,和早上能源局的一则消息应该是有直接关系,能源局公布676个整县(市、区)屋顶分布式光伏开发试点名单。实际这件事情不是说刚有的消息,实际早在6 月 20 日,就已经出台了相关的通知,当时通知明确提出开展整县推进屋顶分布式光伏建设工作,强调“应接尽接”和“宜建尽建”,并对申报项目的建筑屋顶面积可安装光伏比例提出了量化要求。所以本条消息等于明确了具体进展,算是逐一落实。

这个事情其实不应该单独看,包括今天表现不错的风电板块,实际风光两个清洁能源都不约而同的通过小规模,大批量的方式来进行布局,无论是分布式光伏,还是分散式风电,利用的都是乡间田头,厂房住宅这样的小规模区域,这样的话,投资小,容易建设,成本回收快,所以这两种模式现在成为发展的重点,今天接这个机会再来谈下BIPV的情况,也方便有些刚接触这个题材的详情。

根据天风证券8月30日的汇总,截止到8月,已有甘肃、山西、河北冀南、河南、浙江等五省市陆续公布首批屋顶分布式光伏整县推进试点情况,共批复项目规模约为 20.8GW。根据各省平均申报规模为 20 个进行估算,天风证券保守估计目前已经上报的 22 个省(区)将有超过 400 个县参与到此次分布式光伏整县推进试点中;按照每个县 200MW 的规模计算,400 个县整县分布式光伏装机规模将超过 80GW。然而事实上目前一共有676个整县在推进该项目,比估算多出50%还多,毫无疑问BIPV的需求还将进一步提升。

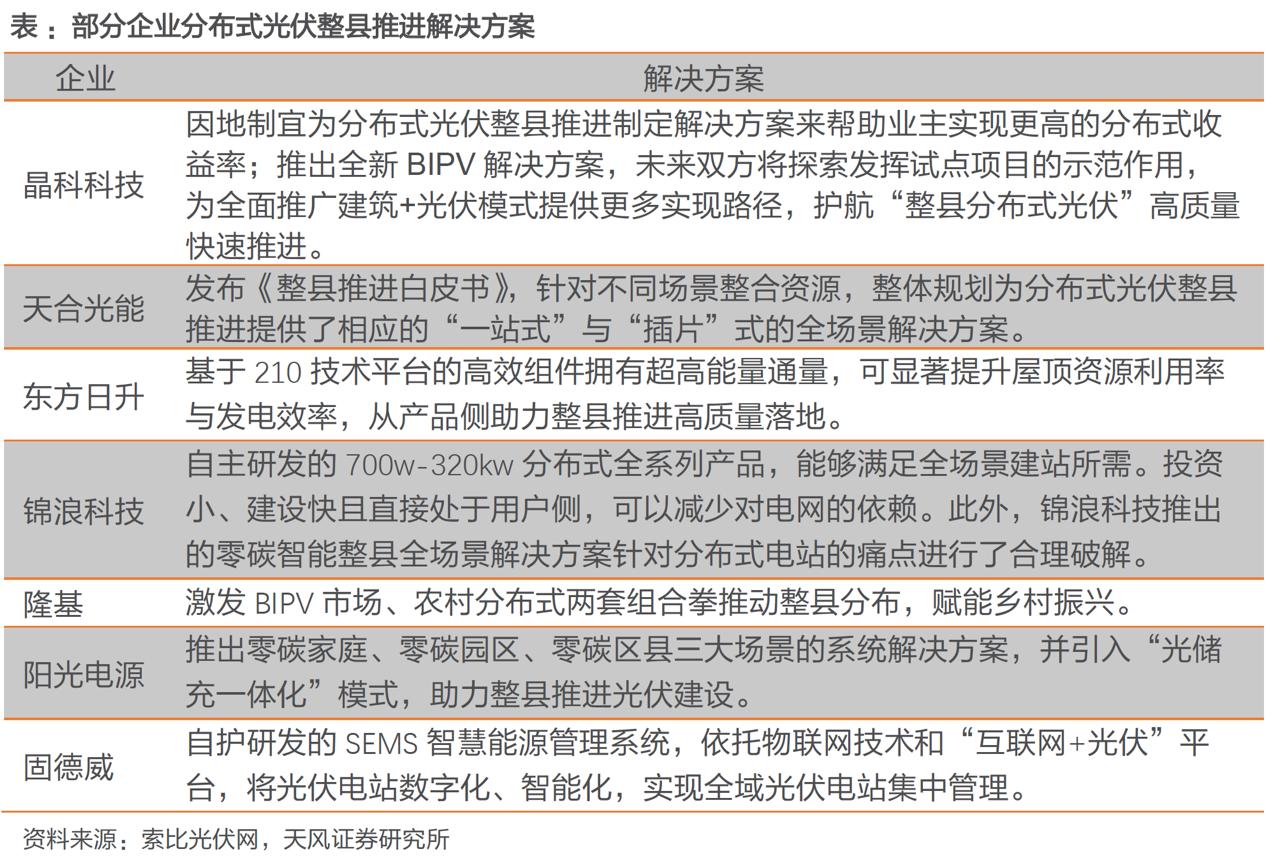

灵活度高叠加技术创新,民营企业强势进击分布式光伏市场。分布式光伏存在单体规模小、位置分散、业主类型多、融资成本高等诸多问题,开发难度较大。相较于大型央企,民营企业具有天然的灵活性去应对一些前所未有的应用场景,配合和实现项目的最终落地。此外,光伏项目要求较多的技术创新,阳光电源、天合光能、隆基股份、固德威、晶科科技等民营企业基于所处环节及自身理解,均提出了参与整县试点的思路以及对应的产品和智能化解决方案,为进一步抢占分布式光伏资源奠定基础。

二,分布式光伏和BIPV

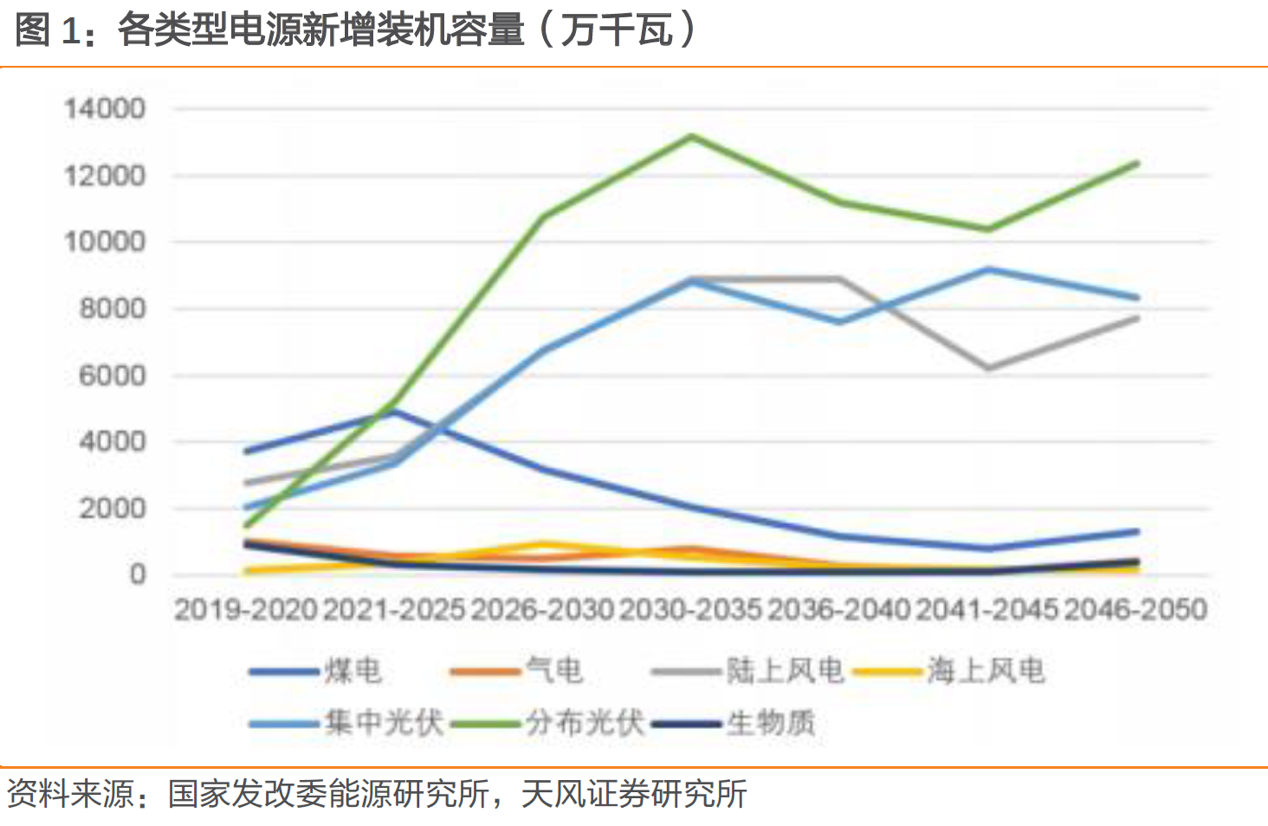

我国西部地区太阳能、土地资源丰富,非常适合开发大规模的光伏发电站,但是该区域远离我国的电力负荷中心,电力外送所需的电网和电源匹配条件尚不具备,远距离输电成本高,导致当前在西部地区建设光伏电站规模受限。因此,大力发展分布式光伏已经成为继续扩大我国光伏发电的应用规模的重要抓手。2021 年,分布式光伏新增装机规模远超集中式,成为上半年主要装机来源,但分布式光伏总并网量在光伏发电累计并网规模中仅占 32.59%,还有很大的提升空间。

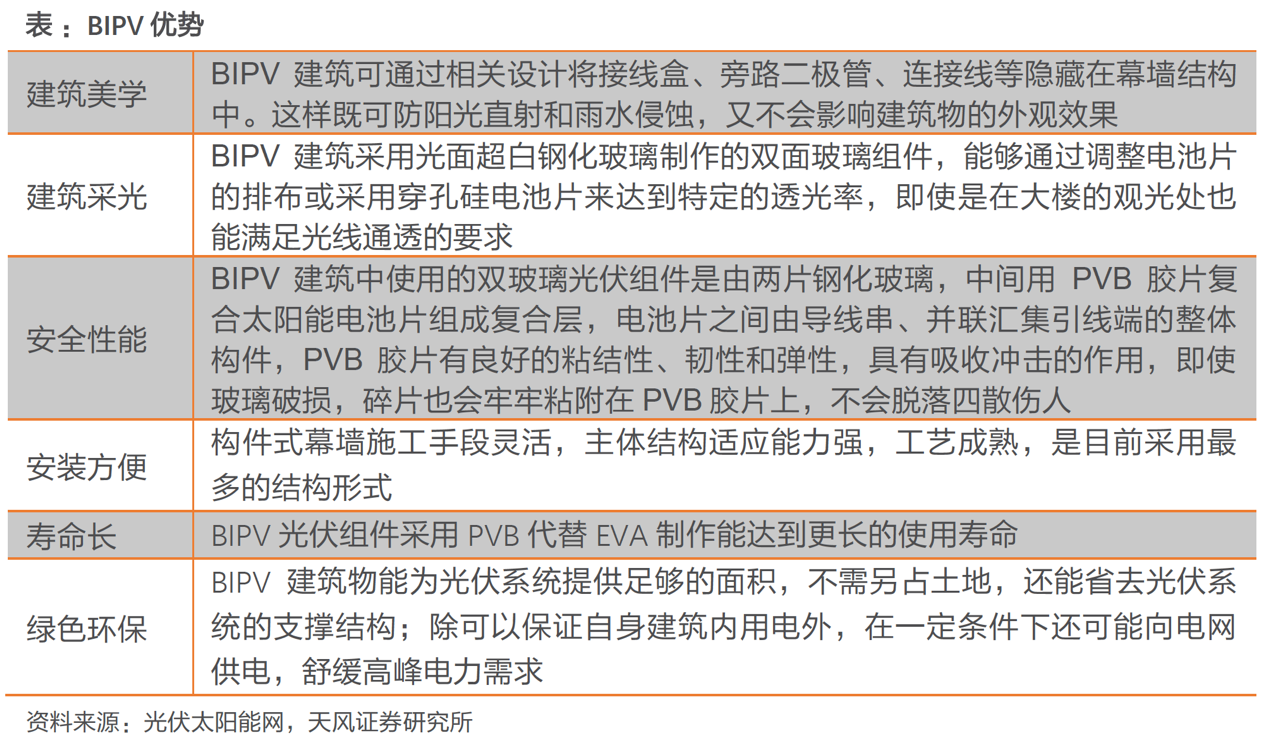

据中国光伏行业协会统计,我国目前的分布式光伏项目中,光伏+建筑占比达到 80%。光伏建筑为"安装在建筑物上的光伏发电系统"(Building Mounted Photovoltaic"),简称为BMPV。BMPV 包括在现有建筑上安装的小型、中型和大型光伏系统(BAPV),也包括与新建筑物同时设计、施工和安装并与建筑形成完美结合的光伏发电系统(BIPV)。BIPV 摒弃了在建筑上加装光伏的传统思路,而是将光伏发电功能集成于建筑材料之上,使建材本身具备光伏发电功能,一体化程度更高,建筑与光伏的结合也更为紧密,能够有效解决传统 BAPV 存在的痛点。

三,BIPV的市场前景

光伏与建筑的结合,能够有效降低建筑用能,大力发展低碳、零碳建筑,对于节能减排、保护环境具有重要的现实意义。2021 年 5 月,《关于加强县城绿色低碳建设的意见》发布,明确提出要推动建筑光伏一体化发展,BIPV 市场进入发展快车道。2021 年 8 月,全国首批 BIPV厂房屋顶光伏项目在江苏建湖县正式并网发电。

从建筑面积角度出发,中国建筑科学研究院环能院太阳能应用研究中心主任何涛表示,在既有建筑方面,我国既有建筑面积 600 亿平米,可安装太阳能光伏电池近 30 亿平米,约 400 GWp;在新建建筑方面,我国每年新建建筑面积 20 亿平米,可安装太阳能光伏电池近 1.5 亿平米,约 20 GWp;从光伏装机容量的角度出发,近年来我国光伏装机容量不断上升,2013-2020 年累计光伏装机容量CAGR 达到 46.79%。根据上文数据,2021 年上半年新增光伏装机中分布式光伏占比已经超过 50%,分布式光伏产业的快速发展为 BIPV 的发展提供了坚实基础。所以说在建筑+光伏双引擎驱动下,BIPV 市场潜力大。

四,BIPV 产业链

BIPV 产业链包括:上游(光伏电池生产企业)、中游(BIPV 系统集成商)、下游(光伏投资商):上游集聚了较多光伏领军企业,竞争激烈;中游包括部分光伏企业和建筑类企业;下游以工商业投资商为主。

一般而言,中游拥有营销渠道和集成服务能力,拥有一定议价能力,进入门槛和盈利能力相对较高;上游竞争激烈,少数龙头在硅片等供应链环节上由于市场份额较高,从而拥有一定定价权。

1.上游

BIPV 上游可细分为晶硅和薄膜两条技术路线,以及硅料、硅片、电池、组件等生产环节。整体而言,BIPV 电池组件技术相对成熟,上游竞争激烈,少数龙头在供应链环节上拥有较高市场份额和较强定价权,以隆基股份为代表。值得一提的是,特斯拉 Solar Roof 也于 2020 年进入中国市场。

从产品形式和市场定位来看,各家有所区别,隆基走光伏建材路线,中信博等则类似光伏支架。隆基主要针对面积较大工商业项目,定价相对较低,特斯拉则可针对家用用户,装机可能在10~20kW,定位和售价较高端。

2020H1 光伏产业链各环节集中度提升。隆基股份作为硅片和组件龙头,市场份额较高,未来有望继续引领行业发展方向。

2.中游

中游 BIPV 系统集成商:具有相对较高的技术壁垒、进入门槛和盈利水平,主要包括光伏企业和建筑企业,前者布局上游+中游,既可销售定制 BIPV 产品,也可以负责 BIPV 产品集成安装,后者为建筑围护、钢结构、幕墙等建筑细分领域龙头企业。

两者兼顾:

光伏企业:隆基股份、天合光能、尚德太阳能

建筑企业:

屋顶

建筑企业:东南网架

幕墙:

3.下游

下游光伏投资商包括政府、居民、工商业用户等,投资动力主要来自绿色低碳需求。从用电价格角度来看,商业、工业、住宅的 BIPV 项目投资回收年限分别为 3.8 年、5.3 年、7.5 年,发电收入对应增加费用分别为 7.9 倍、5.8倍、4.4 倍,所以电价高的工商业用户更有动力投资建设 BIPV 项目。

四,产业链名单

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。