前言:虽然锂电保供消息出来成为锂资源跌停的推手,但是我从中也看到了不一样的地方,和大家一起聊聊。

一,事件背景

9月16日午后锂资源股纷纷跌停,消息面上,关于统筹保障动力电池资源供应的消息被披露。但在我看来,关键不是统筹,而是如何统筹。这事情还得从我们国家锂资源的获取说起。

从2020年的数据来看,中国是全球最大的锂电材料和电池生产基地,但中国锂行业对外资源依赖度依然较高,为74%,其中锂精矿中,进口澳洲量高达90%,基本上目前锂资源的模式就是,从澳洲进口锂精矿至国内加工成锂盐。由于锂矿的不可再生,所以前段时间锂矿拍卖都拍出天价了,所以指望从上游来遏制涨价势头有难度。

实际最好的办法就是加大供给,而国内锂矿资源并不丰富,但是锂盐资源还是丰富的,青海、西藏的锂盐储量相当可观,所以在保供的前提下,「盐湖提锂」产业将快速发展,供给上来了,才能有底气统筹。由于有些乡亲刚了解「盐湖提锂」,接下来我详细说说。

二,盐湖提锂资源现状

1.虽然中国拥有全球最多的盐湖锂矿资源,但还是依赖进口。

智利Atacama盐湖镁锂比仅为6.1,国内盐湖的镁锂比普遍在40-135之间,最高的甚至超过1500,因而锂提取难度较大。在技术方面差不多的情况,南美的提纯难度小,更容易发挥。但是国内近些年在工艺上已经取得突破,这也是为啥科达制造受益的原因。

2.增储前景巨大。

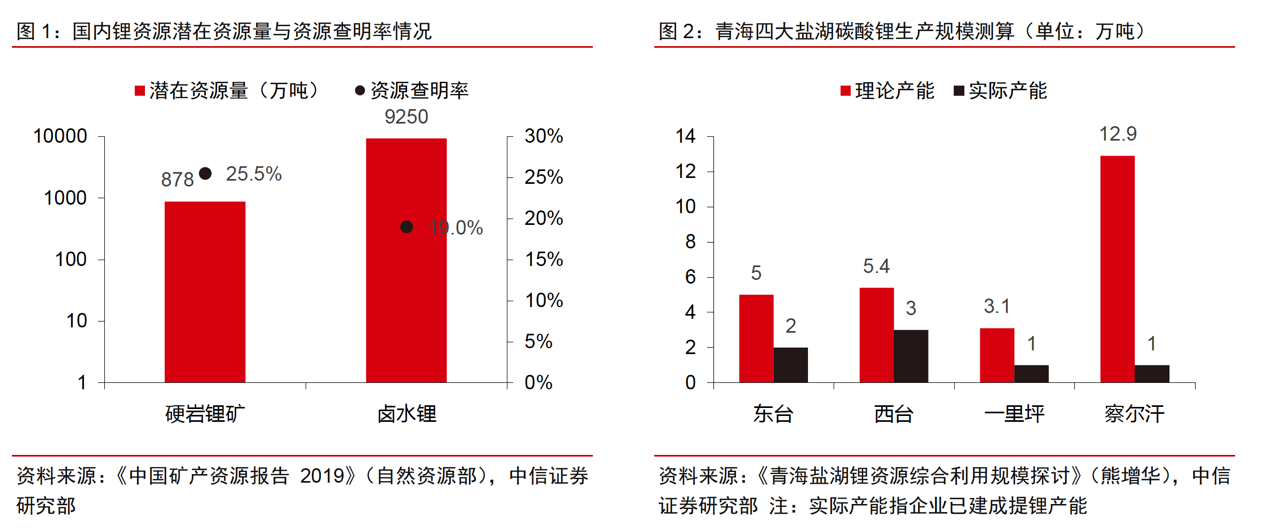

中国锂资源以液体卤水锂矿为主,占比接近 90%,其中青海和西藏两地占比达到 87%,资源分布集中度高。根据自然资源部发布的《中国矿产资源报告 2019》,国内卤水锂潜在资源量为 9250 万吨(以氯化锂计),资源查明率仅为19.0%;国内硬岩锂矿的潜在资源量为 878 万吨(以锂辉石计),资源查明率仅为25.51%,增储前景巨大。

三,盐湖提锂的技术难点

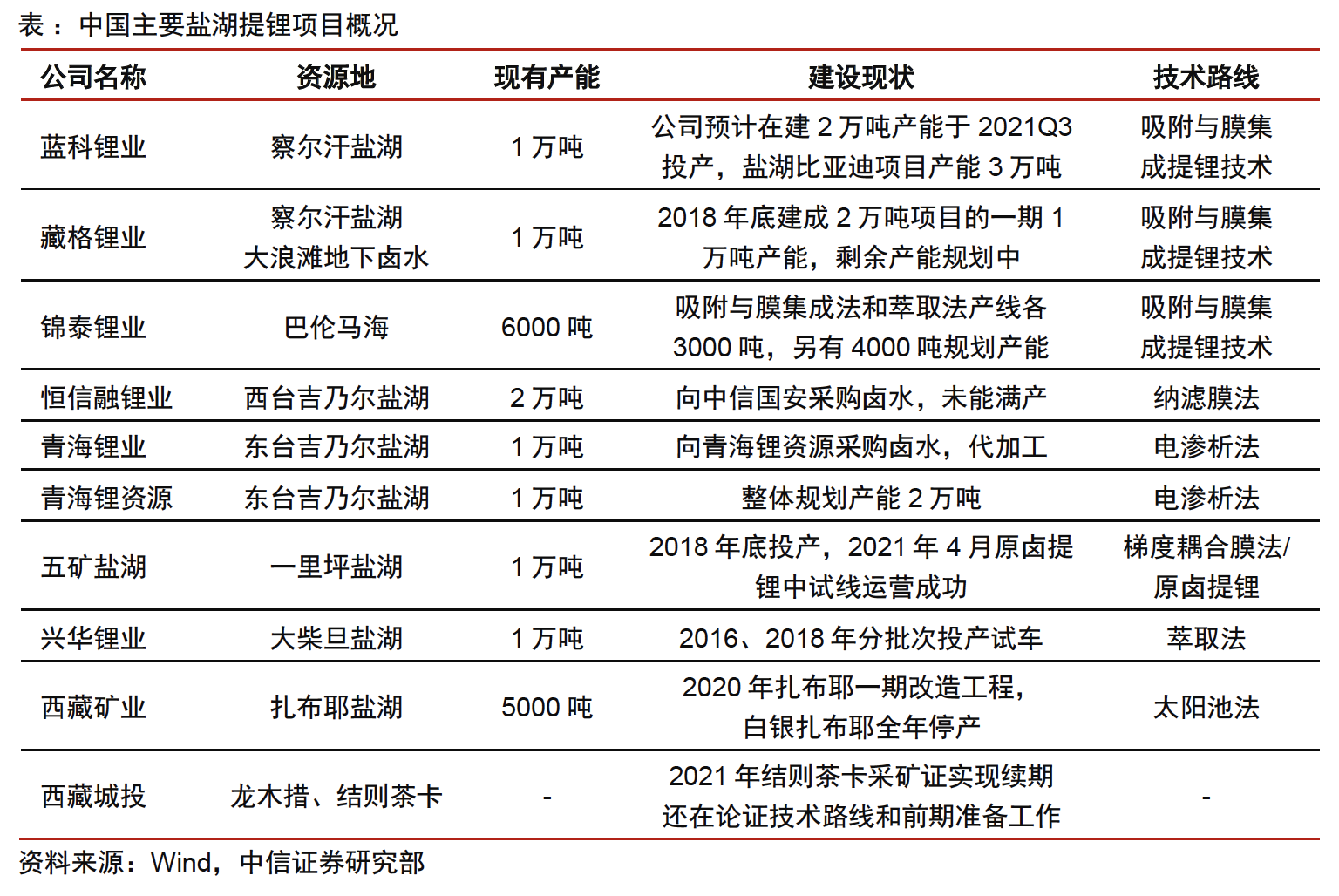

与南美盐湖相比,中国青海地区的盐湖卤水中锂离子含量偏低,镁锂比显著偏高,以上差异使得青海盐湖在使用南美地区成熟的盐田浓缩沉淀法提锂时分离难度大,锂损失率高,开发成本高。高镁锂比盐湖提锂是盐湖资源综合利用的世界性难题,也是制约中国盐湖提锂产业发展的核心症结。

对青海盐湖卤水高镁锂比的特点,中国企业经过多年探索,已经开发出多种提锂技术路线,从多种方法的比较来看,“吸附+膜” 集成方案的适用性最强,正在青海多家企业中推广,该方案的提锂效果以及实际运营效果最好,未来有望成为青海地区盐湖项目的主流提锂技术路线。

所以,简单说,国内企业的技术储备满足了盐湖提锂的要求,是我们决心进行盐湖提锂的推手。

四,制约国内盐湖提锂产业发展的因素

1.采矿权证的审批难度大,时间长。

矿石提锂建设锂盐加工厂不同,盐湖提锂多为“资源+转化”一体化产线,企业在投建提锂产能之前就需要具备对应盐湖项目的采矿权,采矿权证的审批难度大、时间长,对企业投建提锂产能形成制约。

2.部分企业面临提锂技术路线变化、产线技改的问题。

针对不同盐湖的资源禀赋,国内开发出吸附法、膜法、煅烧法、电渗析法、萃取法等多种提锂工艺,部分早期投建的产线面临产能利用率低、被迫停产等现象,当前也面临产线整改或技术路线切换,无法迅速扩大生产。

3.盐湖提锂初期建设成本过高。

盐湖提锂产线由于技术路线和资源禀赋差异,投资水平差异较大,平均投资强度超过 8万元/吨,部分产线甚至超过 15 万元/吨,远高于矿石提锂产线。盐湖提锂产线多位于偏远地区,产线的初期土建及公辅设施投入高,对企业的投产积极性造成明显压制。

但是眼下这些困难正在消除,一方面管理层明确要求青海剪成世界级盐湖提锂项目,政策上必有倾斜;另一方面,多年的积淀,眼下盐湖提锂的技术已经成熟;最后就是高涨的下游需求有助于价格的传导。

五,国内盐湖提锂发展前景

然中国青海和西藏地区拥有丰富的锂资源储量,但是从历史情况来看,国内锂供应主要依赖于海外进口,本土国内盐湖至今只能作为少量补充供应存在。伴随着国内技术的成熟,这一局面必然开始改变。

当前国内主要盐湖提锂企业已建成和有明确规划的产能项目达到 25 万吨,远期规划则达到 30 万吨。参考全球锂需求量增长情况,未来国内盐湖提锂产能有望占据全球锂供应的 20%以上,成为全球锂供应的重要组成部分。

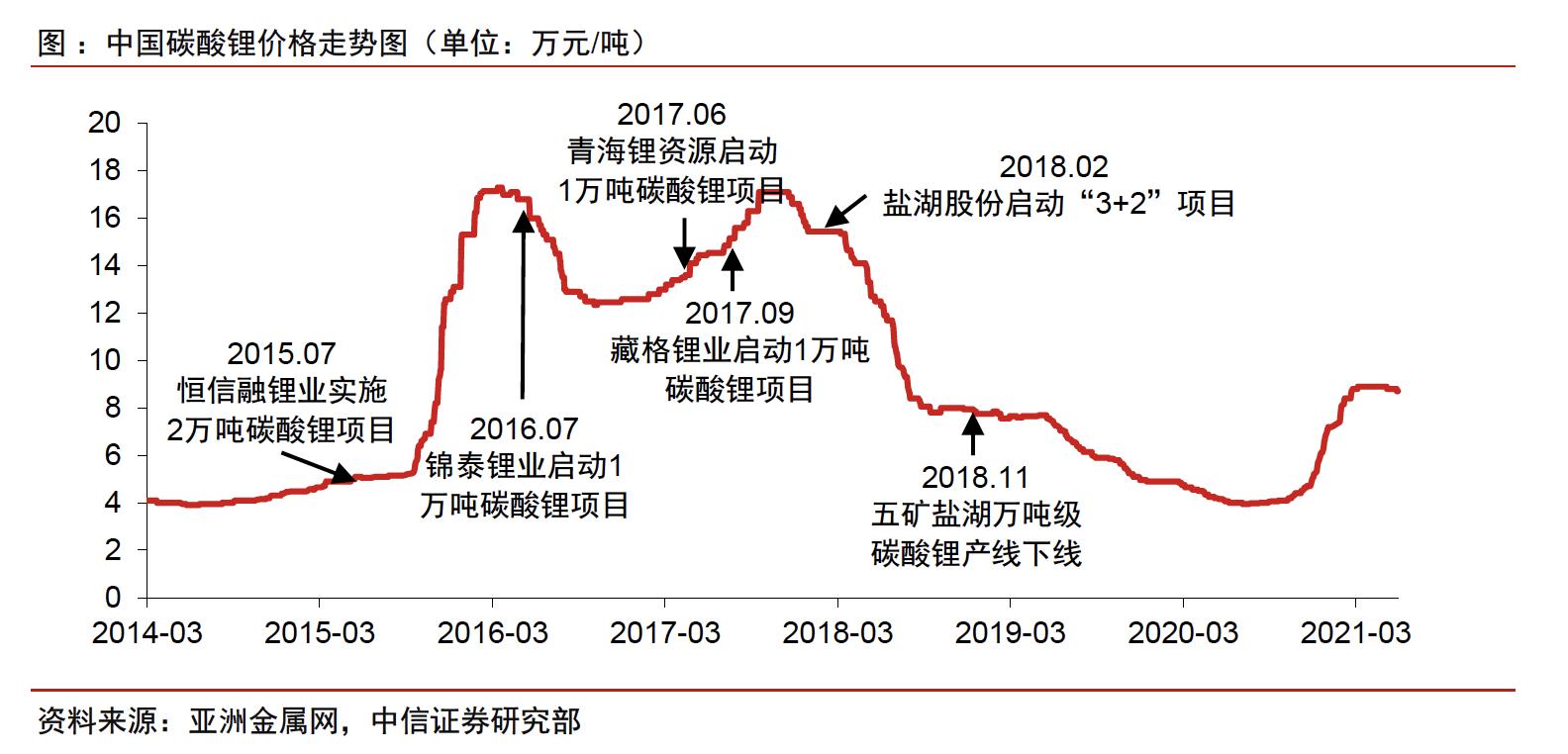

2020 年下半年以来,锂价触底反弹,截至 2021 年 6 月,中国碳酸锂价格从底部上涨超过 120%。锂价再度进入景气周期有望刺激国内盐湖提锂企业重启产能建设。

六,西藏、青海地区锂矿情况

1.盐湖股份

2007 年 3 月 22 日盐湖股份出资设立蓝科锂业,开始战略布局盐湖提锂。2017 年 1 月,盐湖股份与产业链下游的比亚迪公司展开合作,共同出资设立青海盐湖比亚迪资源开发有限公司,盐湖股份持有其中 49.5%的股权。2017 年 2 月,盐湖股份为加强技术和研发能力,与膜工艺提供商启迪清源共同成立青海盐湖启迪新材料开发有限公司。目前察尔汗盐湖的别勒滩区段的采矿权归盐湖股份所有。

2018-2020 年,蓝科锂业碳酸锂销量保持在 1.1万吨水平,是国内盐湖提锂企业中碳酸锂出货量最高的公司。公司目前采用吸附法与膜耦合的提锂技术,目前公司的工业级碳酸锂完全成本为 3.4 万元/吨。

2.藏格控股

下属子公司格尔木藏格钾肥有限公司始建于 2002 年,拥有察尔汗盐湖东矿区 724.35 平方公里的钾盐采矿权证,并于 2017 年 10 月取得青海省茫崖行委大浪滩黑北钾盐矿 492.56 平方公里探矿权。格尔木藏格锂业有限公司成立于 2017 年9 月,为藏格钾肥下属的全资子公司。

2021 年第一季度公司碳酸锂销量约 3200 吨,2021 年的经营目标是生产、销售电池级碳酸锂 1 万吨,即项目实现满产满销。公司目前 采用吸附法+纳滤的技术方案。

3.五矿盐湖

五矿盐湖有限公司成立于 2009 年 9 月,拥有一里坪盐湖的采矿权。 2019 年 6 月,伊犁鸿大以 5.64 亿元收购五矿盐湖 49%股权,五矿有色以 5.87 亿元收购其 51%股权,成为五矿盐湖的控股股东。2021 年 3 月,赣锋锂业公告将称收购伊犁鸿大100%的股权,若交易完成,赣锋锂业将持有五矿盐湖 49%股权。

2017 年,五矿盐湖首批碳酸锂下线,2018 年,万吨级碳酸锂产品成功下线。一里坪盐湖提锂采用“梯度耦合膜分离技术”。该技术由五矿盐湖与中科院青海盐湖研究所共同研发并拥有自主知识产权。

4.恒信融锂业

2019 年 4 月,公司获批西台吉乃尔湖东北深层卤水钾矿探矿权证,勘察面积为 394.26 平方公里,但尚未获得采矿权,目前主要购买中信国安的卤水用于生产。

2020 年 1-10 月,公司碳酸锂和磷酸锂总产量为 4626 吨,其中2020 年 3 月单月产量突破 830 吨。公司主要是通过纳滤膜+反渗透膜法进行盐湖提锂。

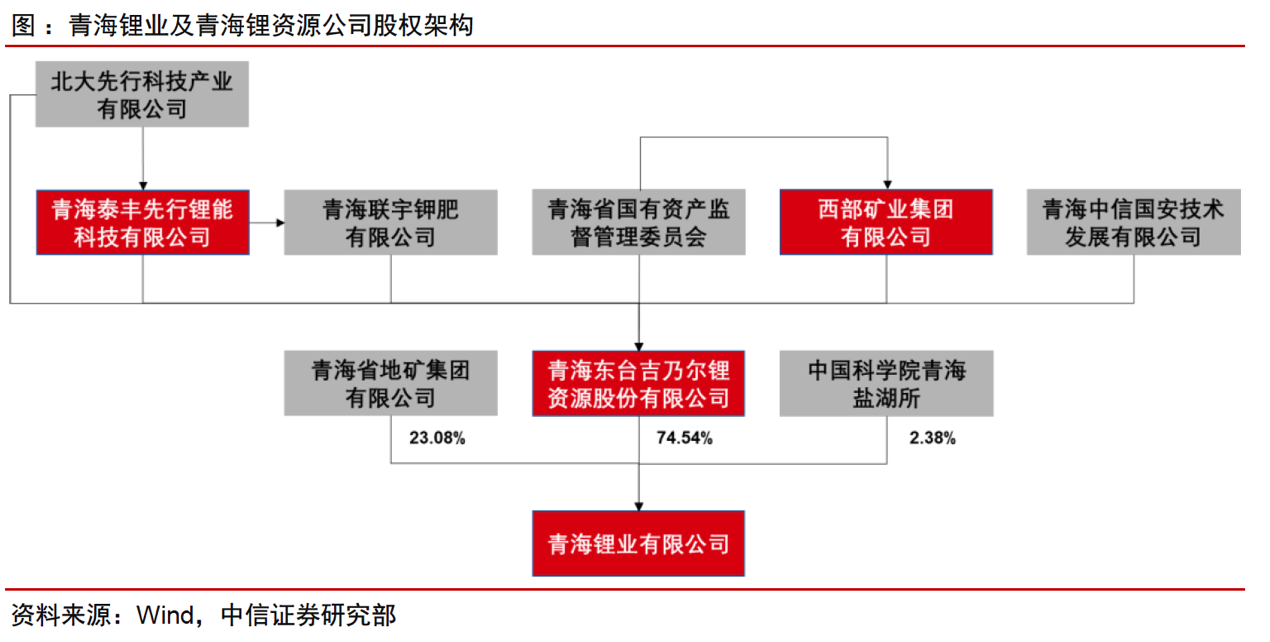

5.青海锂业/青海锂资源

2018 年 6 月,青海锂业原股东西部矿业集团有限公司将其持有的青海锂业 74.54%的股权转让给青海锂资源公司,后者成为青海锂业的控股股东。

青海锂资源公司只自建 2 万吨碳酸锂产线,剩余 1 万吨委托青海锂业加工。2018 10 月,青海锂资源 1 万吨碳酸锂项目成功试生产。公司主要采取电渗析法提锂。

6.锦泰锂业

青海锦泰锂业有限公司于 2016 年 5 月 26 日成立,为青海锦泰钾肥有限公司的全资子公司。锦泰钾肥拥有冷湖镇巴仑马海湖约 404 平方公里的盐湖资源,其中采矿权面积 197.96 平方公里、探矿权面积 205. 63 平方公里。

2019年 7 月,公司二期 3000 吨碳酸锂项目生产线建成投产,剩余 4000 吨/年产线尚未建设。 2020 年锦泰锂业利用疫情停工期,对生产线进行优化升级。锦泰锂业同时具备萃取法和“吸附+膜”组合法两条提锂技术路线。

7.兴华锂盐

青海柴达木兴华锂盐有限公司成立于 2016 年 3 月,控股股东为大柴旦大华化工有限公司,持股比例为 51%。青海大柴旦化工有限公司拥有大柴旦盐湖约 240 平方公里矿区资源采矿权。

青海柴达木兴华锂盐实施的年产 1万吨高纯氯化锂和 2.5 万吨硼酸项目,项目总投资 6.47 亿元。该项目一期于 2016 年 12月投产试车,二期于 2018 年 5 月投产试车。兴华锂盐使用自研的箱式萃取槽进行萃取提锂。

8.西藏矿业

中国宝武钢铁集团有限公司拥有实际控制权,并间接持有西藏矿业 22.27%股份。扎布耶盐湖采矿权归属于西藏矿业,采矿证有效期至2022 年 5 月。值得一一提的是,西藏矿业目前的收入以铬类产品为主,2020 年铬类产品收入占比 82.5%,锂类产品收入占比仅为 5.8%。

2001 年,扎布耶锂资源开发产业化示范工程项目立项,一期设计工程规模为碳酸锂产能 3100 吨/年,单水氢氧化锂产能 2000 吨/年,扎布耶现采用的“太阳池结晶法”生产工艺。

9.西藏城投

2010年,收购了拥有龙木措盐湖、结则茶卡盐湖资源的阿里圣拓矿业,2012 年公司在西安成立陕西国能锂业有限公司高贵,作为高纯度碳酸锂开发和生产基地。目前,公司实际控制人为上海市静安区国有资产监督管理委员会,持股比例 47.78%。值得一提的是,西藏城投当前收入主要来源为房产销售,2020 年收入占比达到 95.5%,盐湖项目尚未贡献收入和利润。

公司此前已掌握两种主要提锂技术。其一是两湖协调提锂工艺,其二是公司委托化工部长沙设计研究院承担完成的化学预处理及盐田摊晒富集锂混盐工艺。

10.西藏珠峰

2018 年 4 月,西藏珠峰参股的珠峰香港公司完成了 Lithium X 公司(简称 LI-X)的 100%股权收购。LI-X 是一家锂勘探和开发公司,位于阿根廷萨尔塔省。目前 LI-X 在阿根廷持有安赫莱斯盐湖(SDLA)和阿里扎罗(ARIZARO)两个项目,并通过其在 Pure Energy 的所有权权益参与内华达州的克莱顿谷项目(Clayton Valley 项目)。

LI-X 公司主要有三个盐湖项目:1)SDLA 项目,2)ARIZARO 项目,是阿根廷最大的未开发盐湖之一。3) Clayton Valley 项目,是北美唯一的锂卤水生产基地。

七,相关上市公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。