前言:为何电力板块行情如此火爆,为何风电从新能源序列的最后一位蜕变成最新的香饽饽,为何特高压突然之间又翻身了,本文都会一一解释。

本篇目录:

1.来龙去脉

2.认识行业

3.行业现状及前景

4.产业链

5.相关公司

PS:重点内容加粗显示,方便加快阅读。

一,来龙去脉

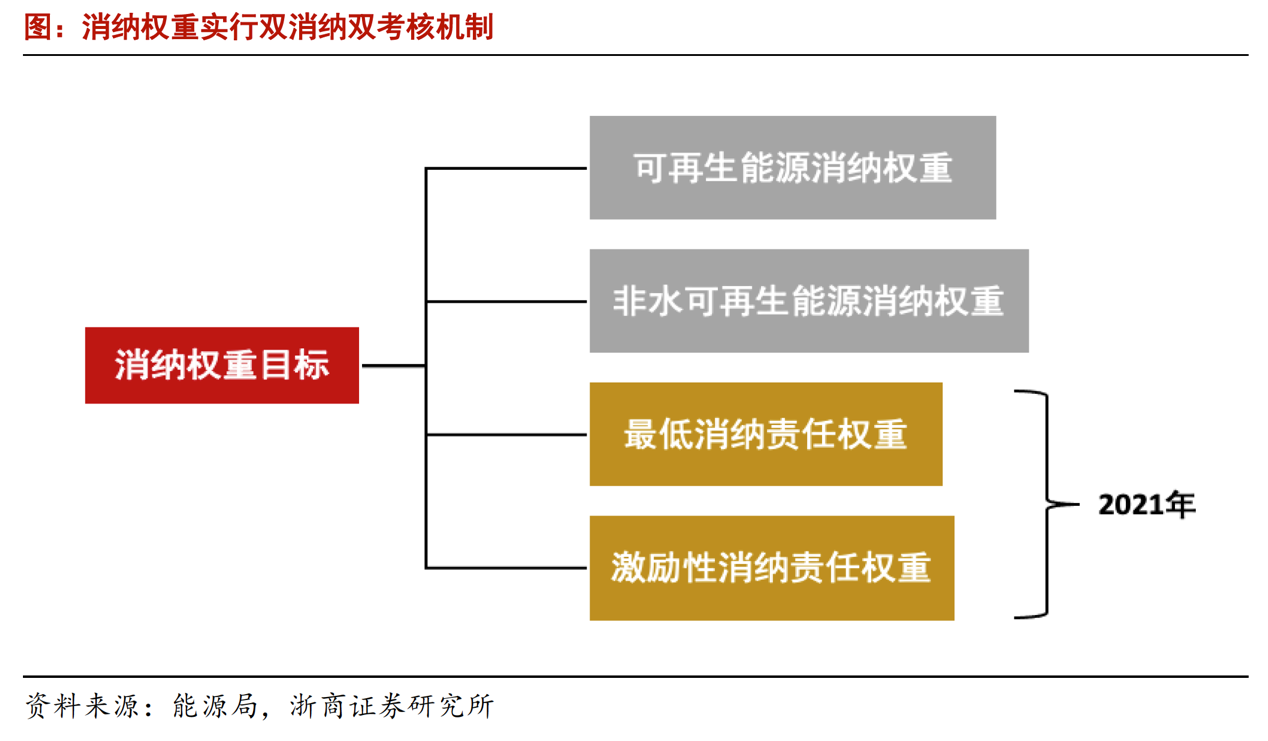

2021 年 2 月能源局下发了各地方非水可再生能源消纳权重指标,同时规定全国 2021年非水电责任权重最低为 12.7%。之后「十四五规划」提出未来我国将持续重点开发包括水电、陆风、海风、光伏等电源在内的多个清洁能源基地,进而形成 9 个一体化能源基地的开发格局。

分电源类型来看,预计到2025/2035/2050 年,我国西南地区水电基地的总装机规模将分别达到 1.31/1.97/2.76 亿千瓦;陆上风电基地的总装机规模将分别达到 0.8/2.55/3.98 亿千瓦;海上风电基地的总装机规模将分别达到 0.3/0.71/1.32 亿千瓦;太阳能发电基地的总装机规模将分别达到0.56/3.09/5.46 亿千瓦。

根据浙商证券的梳理,在双消纳指标中,权重目标逐年提高或至少不降低。同时为了首年各地方的顺利适应,还特别针对两类消纳权重设立了最低和激励性权重之分,在保证最低消纳之外,还鼓励有余力的地方在可再生能源方面发展得更快,浙商证券认为,消纳权重考核机制有助于细化责任主体,将有效倒逼风光装机增量。

为什么重点是特高压呢?

特高压具有长距离、大容量、低损耗输送电力的特点,能够有效地解决风光长距离传输的弃风率高问题,从而提高其消纳水平。此外,「十四五」规划建设的多个大基地项目将最大化发挥特高压外送线路的输送能力。这是因为大基地项目一部分依托于存量的特高压通道,可以提升通道利用率;另一部分由于存量特高压线路可能不能有效覆盖,所以必须将依托于新建的特高压通道。所以重点是特高压。

二,认识特高压

国内与国外对特高压定义在输电功率方面有所差异。国外一般指超过765kV以上的功率输电,而国内通常指的是1,000kV以上的交流电压和800kV的直流电压输电,其中特高压直流输电以其更适合长距离点对点输电成为各国竞相发展的前沿技术。

特高压输电可分为特高压交流和特高压直流,特高压交流和特高压直流共同构成输电骨干网架。其中特高压直流输电的应用场景主要在长距离的点对点传输、海底电缆、大型电网链接;特高压交流输电的主要应用场景是中短距离传输以及构成交流环网。

直流特高压工程所需主要设备为换流站与输电线,其中换流站的换流变压器、换流阀为换流站核心设备。

三,行业现状及前景

1.现状

1)国内特高压核心技术领先,商业化应用已实现

中国特高压技术在系统研究、电压控制、外绝缘特性分析及配置方面已全面超越欧美日等发达国家,达到世界领先水平。

特高压技术门槛较高,设备供应商通过吸收海外技术并加快内部研发的方式,占领本土市场。目前中国已全面掌握特高压相关设计、制造、管理等技术,在特高压领域已从跟随者转变为领跑者。中国交直流特高压输电工程中的设备国产化率可达到90%以上,特高压交流电压成为了国际标准。

虽然国外特高压输电技术研究起步早,但大规模商业化应用尚未取得突破,而中国已实现特高压输电工程大规模商业化应用,且掌握了核心技术、设备也基本实现国产化。

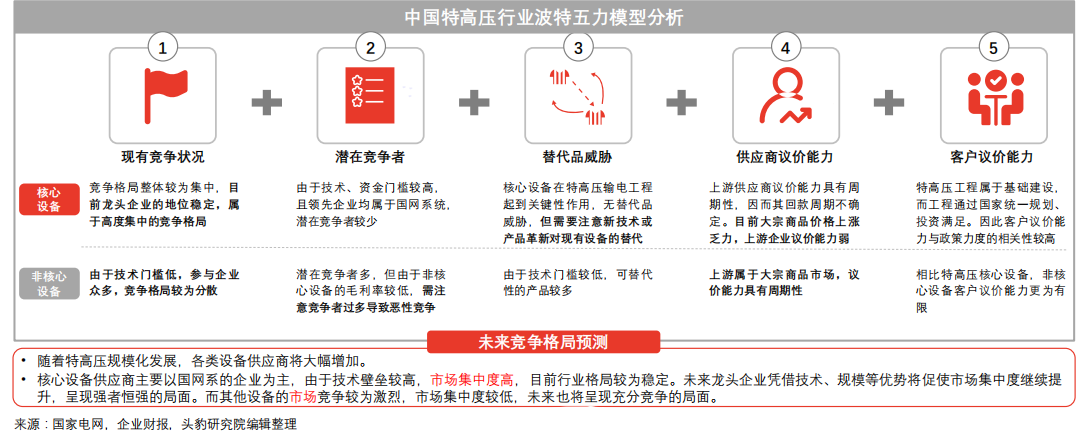

2)特高压核心设备市场集中度高,市场格局较为稳定

特高压核心设备已呈现出向头部供应商集中的趋势,且格局较为稳定。由于非核心设备进入门槛较低,竞争较为激烈,市场较为分散。领导者及强表现的企业在规模、技术研发实力等方面优势突出,已成为下游采购的主

要对象,中小型厂商主要提供非标设备,竞争激烈。

基于波特五力分析模型,并结合目前特高压行业市场竞争格局,中国特高压行业的集中度将继续提升,呈现强者恒强的局面。

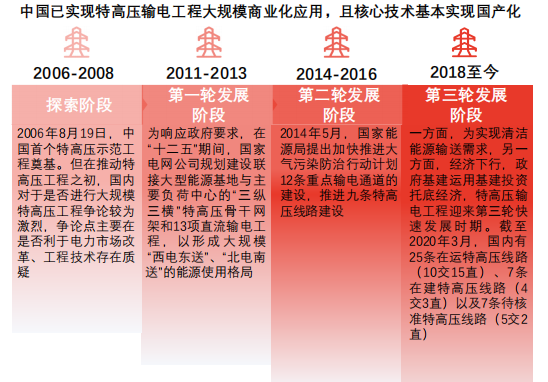

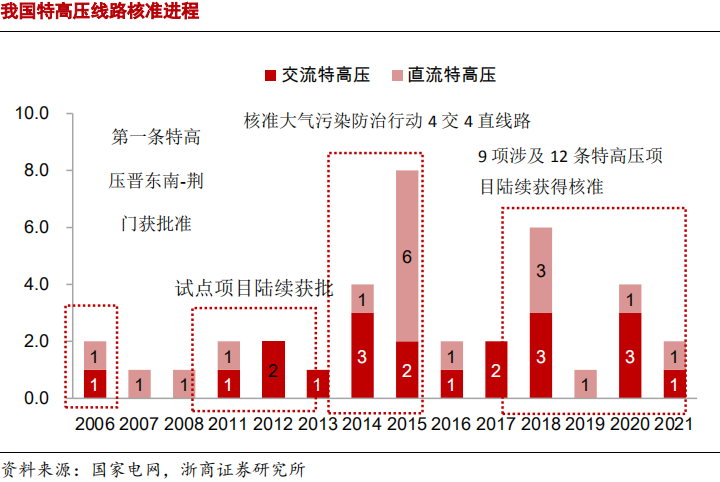

3)特高压行业迈入第三轮发展的阶段

2018年至今,特高压行业迈入第三轮发展的阶段。一方面,中国为实现清洁能源输送需求,另一方面,受到疫情等因素影响,运用基建投资托底经济,因此特高压相关投资与工程建设不断加速。

2.前景

1)特高压输变电技术不断突破与革新

在技术革新方面,如特高压同塔多回输电技术特高压扩径导线技术等,均已取得突破性试验成果,与此同时,中国在进一步提升电压等级与直流特高压接入交流特高压方面也取得进展,未来特高压工程将向着投资成本更低,输电效率更高等方向不断推进。

2)中国特高压输电工程加速“出海”

由于中国是特高压输电领域唯一实现大规模商业化使用的国家,随着中国“一带一路”计划持续推进,特高压将成为中国高新技术输出海外的典型代表,能够为其他国家提供国际领先的能源互联网建设方案。

3)中国特高压输配电设备标准全球化

中国对特高压标准政策的输出目的除了为短期内推进中国电力行业的发展并取得商业利益外,从长期看,是为建立中国创新生态系统创造一个范例。

目前,一些国内开发特高压标准无可否认是国外技术的本土变体形式。未来,随着中国特高压标准的建立,将减少对外国知识产权的依赖。这将提高中国企业内在的创新能力和竞争力。

4)中国特高压电网智能化

由于特高压智能电网具备容量大、传输距离远、损耗小等优势,不仅能保障中国电力供应的需求,还能通过优化配置提高各类能源输送能力,促进中国低碳经济发展。未来,特高压通过坚实网架基础,输电设备智慧化,并以控制和信息通讯平台为支撑,输配电各个环节一体化,进而实现特高压电网智能化。

5)特高压未来市场规模大

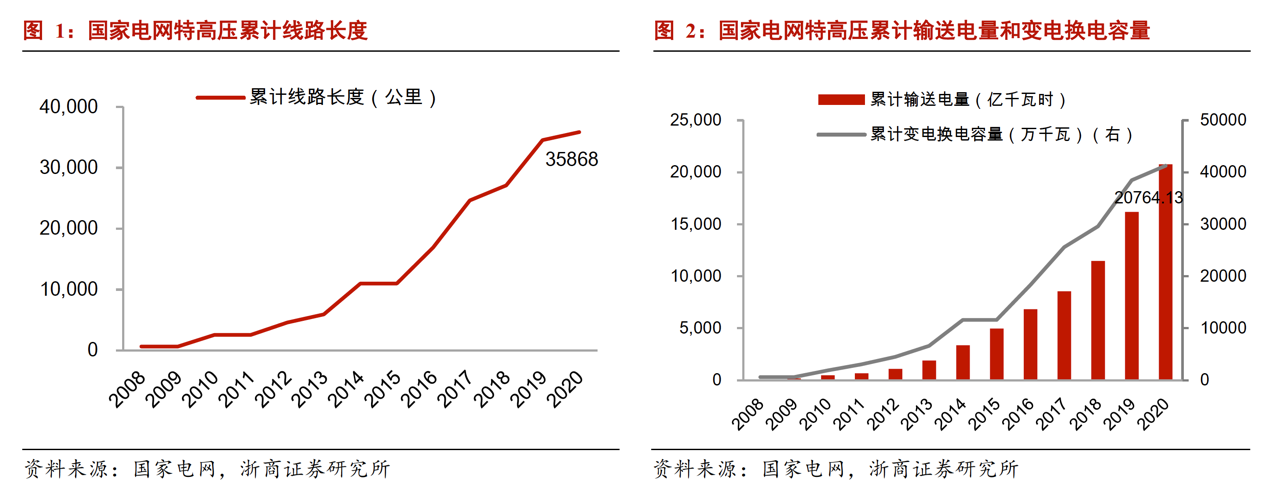

根据之前特高压项目周期判断,特高压线路建设周期一般为2-3年,随着新核准线路建设的陆续推进,2020-2024年中国特高压线路长度将保持稳定增长。

根据2020年1月国家电网发布的2020年重点工作任务计划,2020年内计划完成7条特高压线路核准工作,计划开工线路3条,剩余4条线路将在2021-2022年陆续开工。从之前特高压项目周期来看,特高压线路建设周期一般为2-3年,随着新核准线路建设的陆续推进,2020-2024年中国特高压线路长度将保持稳定增长,预计到2024年有望达到40,021万公里。

四,产业链

中国特高压产业链主要构成:

1.产业链上游参与者包括钢材、化工材料、有色金属、电子元器件等原材料供应商;

2.产业链中游参与者为特高压设备提供商、设计机构及特高压工程承包商;

3.产业链下游参与者涉及众多行业,主要有各类制造业企业、服务业企业,及电力企业。

五,相关公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下,或者实在找不到的,也可以关注我在其他平台上的发布,全网统一自媒体号:概念爱好者。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。