周二晚间隆基下调了硅片价格,这是自去年5月之后的首次下调,进而导致周三光伏板块出现调整。怎么看当前的光伏板块呢?

之前的文章有两次重点聊过光伏,第一次是对产业链进行梳理,硅料、硅片、电池片、组件、逆变器以及辅材等;第二次是上周四,隆基失火+地方限制光伏项目审批。今天这是第三次,也希望是最后一次大篇幅聊了。

隆基下调硅片价格,理论上是利好光伏中下游的,因为这将降低他们的成本,刺激需求释放,但为什么中下游的电池片、组件也跟着跌呢?主要还是位置!前期就已经有硅料、硅片降价的预期了,所以组件提前反应,现在属于利好落地。

隆基的调整,我认为有两点逻辑:

第一,硅料价格未降。根据最新数据显示,本周硅料价格维持27万/吨不变。硅料作为硅片的成本端,硅料未降价,硅片降价其实就是在牺牲利润,短期是利空。如果降价能刺激下游装机需求,那么以量补价,中长期利好。

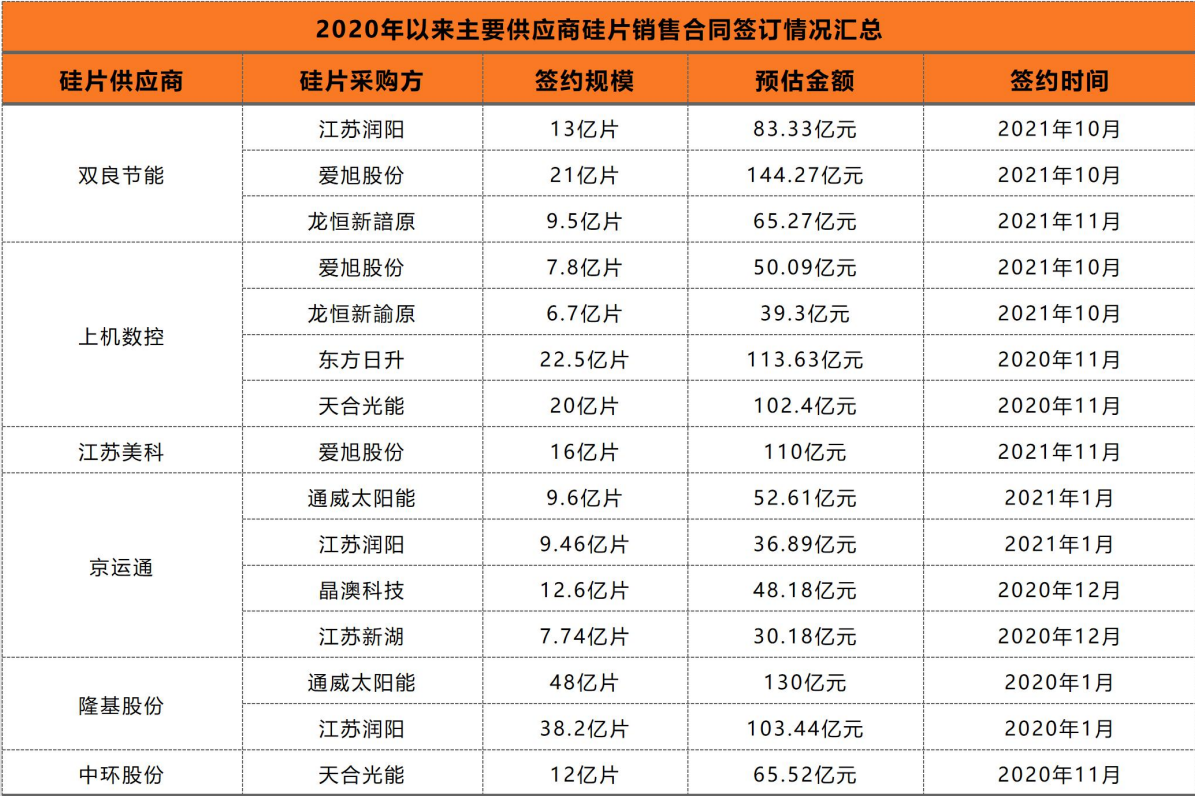

第二,硅片这一细分领域在今年发生了一些变化。一方面双寡头隆基、中环都在扩充产能,另一方面一些传统设备厂商如双良节能、上机数控、京运通等也开始进入硅片领域,明年硅片的总产能将大幅增加。

而且电池片厂商对于独立第三方硅片供应商需求是比较强烈的。因为传统硅片龙头厂商采取一体化的策略,既是电池片厂商的供应商,又在组件环节上与电池片厂商形成直接竞争,所以当有新玩家进入时,他们更愿意把订单交给新玩家。

因此,硅片新势力厂商的崛起对硅片市场的寡头垄断格局构成一定影响,但是硅片寡头隆基与中环在成本、质量控制方面处于行业领先水平,如果其大尺寸硅片实际成本、质量能够保持领先优势,硅片新玩家同样面临巨大挑战,不排除会开启价格战。

对于光伏产业链,最看好的依然是硅料企业。作为产业链上游,行业高壁垒,产能不是随便扩张的,所以对行业是掌握主导权的。就看我们做锂电池一样,最看好的是锂资源类企业,叫家里有矿,不愁吃喝。

今年产能的供应量仍较为有限,预计年底开始,多晶硅有效产能释放节奏加快,其价格将在明年出现拐点,但硅片新旧势力都在扩产产能,需求也在增加,所以价格不会下降太快,有望维持在历史高位。合理区间是在21万/吨附近,上下游都的赚,但预计跌到24万/吨时,就应该有人抢购了。

其次看好一些辅材如金刚石线、光伏玻璃、胶膜等;还有光伏逆变器,不仅光伏能用到,储能也需要,而储能未来年化复合增速也有望超50%。储能也会是一个高增速的行业,有机会也来聊聊。