大家都炸了锅!毫无疑问,相比市场的高预期,酒鬼酒业绩太惨,周五盘中跌停;6.75万股东,又要瑟瑟发抖!

酒鬼酒暴雷,让中低端白酒股人人自危,其它暴雷嫌疑的有:古井贡酒、口子窖、舍得酒业等。现在经济不好,白酒不可能独善其身!之前茅台业绩也放缓,但大家还敢抱团死扛,其它就没这么幸运了。

近期要回避白酒股,小心踩雷!

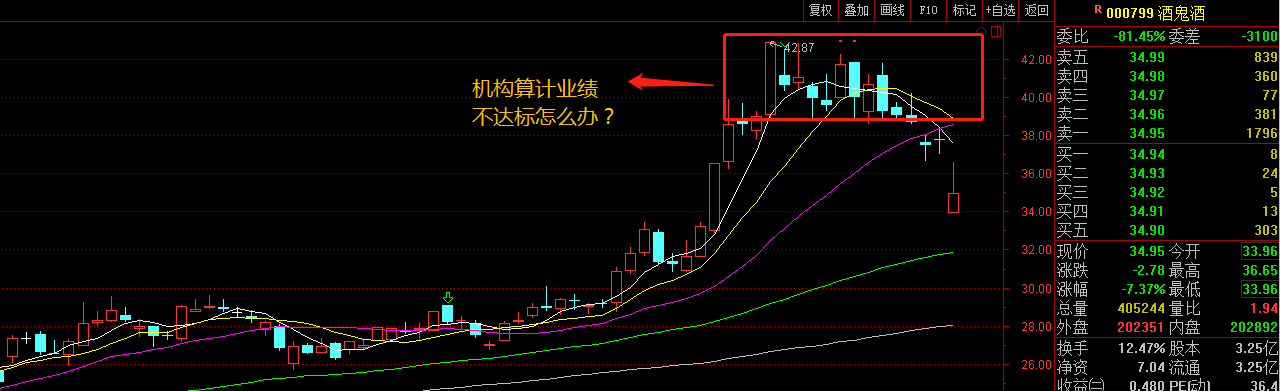

三季报不及预期,机构算计一个字---跑

10月18日,酒鬼酒开盘即遭遇一字跌停。尽管后面有所回升,仍未扭转跌势。截至收盘,股价定格在34.95元,下跌7.37%。

股价走低背后的推手,是酒鬼酒前一晚披露的三季报。三季报显示,酒鬼酒前三季度营收为9.68亿元,同比增长27.34%;净利为1.84亿元,同比增长14.27%。

整体来看,酒鬼酒今年的表现似乎还不错。但是,把单季数据拎出来看,酒鬼酒第三季度净利为2818万元,同比下降39.5%。

对于同比近四成的净利下滑,酒鬼酒在季报和接受媒体采访时的说法并不一致。

酒鬼酒在季报里给出的说明是:“主要是本季销售费用对比去年同期大幅增长而导致本报告期净利润下降。”

这个幅度有多大呢?合并报表显示,酒鬼酒第三季度销售费用为9719.61万元,较去年同期的6464.53万元,增长了50.35%。

一个月前酒鬼酒旗下的内参酒高调宣布成为世锦赛-汇丰冠军赛历史上的首个白酒类赞助品牌,就试图通过高尔夫切入高端消费人群,打开高端白酒的市场空缺。值得注意的是,据多家媒体报道,在2019年全国春季糖酒会期间,酒鬼酒曾公开提出短期销售30亿元,中期50亿元,长期100亿元的目标。但三季度的大热倒灶,业绩与股价的冰火两重天,或许暗示着上半年的白酒股集体狂飙之下,区域酒企的突围和高端化之路远比我们想象的艰难。

春江水凉“基”先知

作为今年最抗跌的品种,白酒成为了基金等机构投资者的“心头好”。据统计,白酒股年内平均涨幅高达80%,公募基金上半年整体增持3.69亿股。

春江水凉“基”先知。尽管热衷于“喝酒”,公募基金却时刻保持清醒。东方财富网数据显示,三季度仅有招商中证白酒指数分级、华夏回报混合A两只基金合计持有酒鬼酒793.9万股,而二季度持仓的基金多达50只,持股总数为2400.83万股。

这意味着,有48只基金在三季度抛售了酒鬼酒。而从Wind搜索的数据来看,三季度并未有机构投资者对酒鬼酒进行调研,基金公司这波减持很到位。

看看网友评论:1、垃圾酒鬼酒!!!!害了我五粮液,你不行你憋着,赶那么早发个屁业绩啊!!!!呸!

2、酒鬼酒开盘跌停,你除了做鬼,你还能做什么?弄的白酒板块半天蒸发472亿。

3、这热度吓死人,正好推销酒

大家都买点酒鬼酒喝,压压惊,关注酒鬼酒的股友,建议买入股票前先品尝各种系列的酒鬼酒,觉得好喝再买入股票。

券商后市判断分化

三季报披露后,券商对于酒鬼酒的后市判断出现了分化。

国金证券在10月17日发布的研报中表示,对酒鬼酒维持“买入评级”,并将目标价格从前次的32元上调至42元。

其乐观的理由在于,从公司预收款以及经营净现金流(同比 0.75 亿元)来看,酒鬼酒当前运营健康,中长期逻辑不变,四季度预计内参、酒鬼都将开始放量,再加上省外拓展顺利进行,公司成长空间依然较大,依然看好酒鬼酒的中长期发展。

另外两家券商的看法则有所不同。

中金公司认为,酒鬼酒第三季度业绩低于预期下半年业绩增速预计放缓,将其评级降至中性。分析师在18日报告中表示,产品降价或导致毛利承压,不排除其有进一步降价的可能以促进放量。

招商证券表示,三季度受次高端酒鬼系列停货影响,酒鬼酒收入明显放缓。次高端竞争加剧背景下,费用投放大幅增加,同时线上品牌建设仍在继续投入,销售费用率大幅提升,压制盈利能力。未来盈利改善幅度核心仍取决于管理团队适应和执行能力。基于酒鬼酒当前发展阶段和价格带竞争加剧背景,暂维持“审慎推荐-A”投资评级。