股民最开心的事无非就是持仓涨停或者中签新股。本周有19只新股打新,算的上超级打新周了。随着行情的火热,今年大肉签是一浪高过一浪!

年初至今最大的肉签非康华生物莫属。周一涨停收盘报951元,明天涨个6%就能破1000元。当前的股价已经超越吉比特,仅次于飞天茅台。从6月16日上市,发行价70元,到现在如果还拿着,一签获利44万元,按合肥的均价可以付首付了。

用时33个交易日,一个半月的时间。不愧是做狂犬疫苗的......

控股股东王振滔曾经也是国内皮鞋业的一代枭雄,有中国鞋王之称。家喻户晓的奥康国际就是其名下的,也于12年在A股上市。04年感受皮鞋行业日子不好过后,在成都设立康华生物做狂犬疫苗。这转变说实话有点大,是不是受高人指点了。

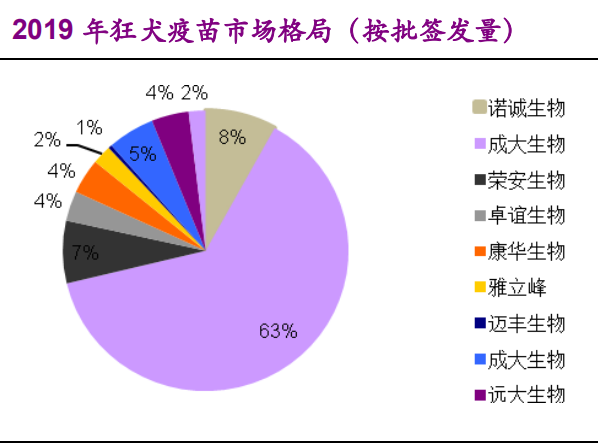

目前,市场上流行的狂犬疫苗可分为两大类:

第一种是动物细胞狂犬病疫苗,价格便宜、产量大,多数发展中国家使用,缺点是可大规模繁殖的vero细胞理论上存在致肿瘤风险。由于长生事件的影响,疫苗当前都是供不应求,一针也从原先的50涨到80元,打个5针需要400元。(被狗咬应该都是打5针吧)

第二种是人二倍体细胞狂犬病疫苗,安全性高,为世卫组织推荐的“金标准”。康华所生产的,国内唯一获批上市的人源细胞质狂苗。虽没有残留致癌的风险,但产能受限,所以价格会贵点。一针也从原先的290涨到310元,5针1600元,比第一种贵很多。

国内使用的主流疫苗就是第一种,17-19年占全国狂犬病疫苗批签发量合计占比分别为91.64%、88.67%、89.83%。第二种17-19年度批签发占比仅为1.28%、3.34%、4.04%,想成为市场主流尚需发展。

康华当前满产产能300万支/年,未来规划新增产能200万支/年,即满产只能供应100万人份/年。一人打完按1600元算,100万份也才营收16亿,净利率41%,也就是一年利润6个多亿,却对应500亿市值。

要知道康华除了在生产的狂犬疫苗外,没有其他产品,19年研发投入才2000万,占营收仅4%,远低于行业同类公司如康泰(11%)、成大(9%)、沃森(23%)等。

假设中国每年狂犬疫苗需求量稳定在1500万人份(7500万支)左右,康华1600元/人份,10%的市占率就是150万人份,营收24亿;30%的市占率的话就是450万人份,营收72亿。要达到这个产能需要满产2250万支/年,5年之内是达不到的,到2023年的规划是1100万支。

我这里都没说竞争对手,因此,康华的天花板是能看到的,当前的股价被严重高估,再做预期,你把别人未来5年的成长空间都给打完了......股价这么高,想融资拓展产能都不现实。