前言思考:

1、据东方财富Choice数据统计,截至5月25日,年内90家企业登陆A股,同比增63.64%,合计首发募资1109.09亿元,较去年同期增长123.45%。另外,再融资金额(包括定增、配股、可转债和优先股)3656.98亿元,其中定增规模快速恢复。年内IPO和再融资募资合计为4766.07亿元。

点评:回顾2019年,A股IPO数量和融资金额均大幅增长,新股数量同比增长91%,融资额同比增长83%。目前,创业板改革有序推进,这将推动更多的高科技公司选择A股IPO上市,同时对A股其他板块开启注册制改革亦将起到促进作用,“2020年A股IPO市场将继续保持活跃。

第一,基本申购情况:

2020年5月26日,有1只新股申购。

第二,重点剖析个股:

公司主营业务为破碎、筛选成套设备的研发、设计、生产和销售,是国内技术领先的中高端矿机装备供应商之一。公司的主要产品为破碎、筛选成套设备和相关配件,主要用于砂石、矿山和环保等领域各类脆性物料的生产和加工。

报告期内,公司的主要产品及其功能特点如下:

公司所处的矿山机械行业是为固体原料、材料和燃料的开采和加工提供装备的重要基础行业之一,服务于黑色和有色冶金、煤炭、建材、化工等重要基础工业部门,主要产品包括:建井设备、采掘凿岩设备、矿山提升设备、破碎粉磨设备、筛分洗选设备五大类。

目前,矿山机械行业的市场集中度较低,市场主体以中小型企业为主。据统计,我国矿山机械行业中,中小型企业主营业务收入占行业总体收入的比重超过70%,其中小型企业的收入比重过半,行业的区域化特征较为明显。

公司主营业务产品涵盖破碎设备和筛选设备(包括筛分、洗选设备)两大类,主要应用于砂石骨料的生产和加工。砂石生产线主要由给料机、各级破碎机和振动筛、输送机等单元有机组成,同时还会根据客户的实际需要搭配各类辅助设备,如除尘、清洗设备机等

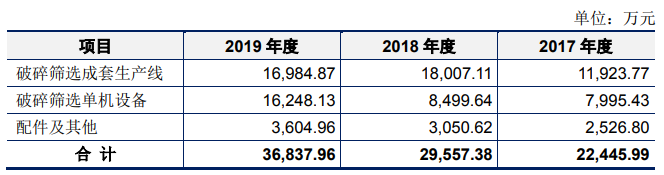

报告期内,公司主营业务收入按产品构成情况如下:

公司营业收入主要来源于主营业务,即破碎、筛选成套设备的研发、设计、生产和销售;其他业务占比很低,主要为废铁、铁屑等废料销售及租金收入等。2017年度至2019年度,公司主营业务收入较上年度分别增长11.71%、31.68%和24.63%,保持较快增长,这主要得益于以下因素:

公司产品以中高端破碎、筛选设备为主,主要客户群体定位于大、中型砂石生产企业;

近几年来,国家大力推进矿产资源开发秩序整顿和开发整合,基础设施投资建设对砂石骨料需求仍维持在高位,导致砂石骨料销售价格逐步增长,下游市场活跃度提升,客户新建砂石生产线或对原生产设备升级改造投资增加,市场对中高端破碎、筛选设备的市场需求持续增长;

公司自成立之日,即专注于破碎、筛选设备的研发和工艺改进,积累了丰富的生产研发经验。

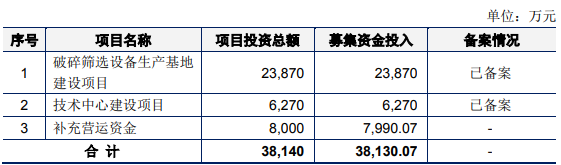

公司拟募集资金总计43,925万元,用于项目建设与补充营运资金。

截至本招股说明书签署之日,美港实业持有公司总股本的73.7514%,为发行人的控股股东。公司无实际控制人。

第三:总结

浙矿股份是国内技术领先的中高端矿机装备供应商之一,受益于下游砂石行业集中度提升预测至2020年骨料需求量将达200亿吨,其中机制砂石占比80%以上,带动制砂设备年均200亿元以上的市场规模,中高端设备市场呈现一定程度的供需两旺局面。,。另外,公司成功进入废铅酸蓄电池破碎分选领域,下游环保行业市场潜力巨大。