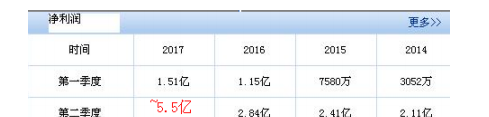

注意到大族激光主要是看到这家公司 17 年半年度业绩大超预期,按照公司

公告 17 年半年度净利润为 6.4~7.6 亿中值 7 个亿增 60~90%,而一季度单季净利

润为 1.5 亿,那么二季度为 5.5 亿,公司给出的原因是消费类电子领域需求旺盛,

公司订单量较上年同期大幅增长。而公司过去三年净利润基本都维持在 7 亿,单

季净利润创出了历史新高,而且增量喜人(比最高的单季利润 2.95 亿还多 86%)。

1.公司简介

1.1 公司业务介绍 摘自年报

公司是一家提供激光、机器人及自动化技术在智能制造领域的系统解决方

案的高端装备制造企业,业务包括研发、生产、销售激光标记、激光切割、激

光焊接设备、PCB 专用设备、机器人、自动化设备及为上述业务配套的系统解

决方案。公司产品主要应用于消费电子、机械五金、汽车船舶、航天航空、轨道

交通、动力电池、厨具电气、PCB 等行业的金属或非金属加工。

在制造业产业升级、科技进步和人工短缺的背景下,激光加工设备及机器人、

自动化产品获得广泛应用。公司设备分为标准产品和行业定制,标准产品是以公

司为中心,行业定制是以顾客为中心。公司销售网络采取直销模式,在国内外已

建成的 100 多个办事处和联络点,紧密联系客户精确定位客户需求,实现产品规

模销售。

1.2 行业趋势 摘自年报

近年来我国传统制造业正处于加速转型阶段,国家大力推进高端装备制造

业的发展,原有激光加工技术日趋成熟,激光设备材料成本不断降低,新兴激

光技术不断推向市场,激光加工的突出优势在各行业的逐渐体现,激光加工设备

行业市场需求保持持续增长。世界各国相继出台关于机器人产业发展的国家级政

策,机器人产业发展已提升至各国国家战略的层面,全球智能制造迎来了巨大的

2

市场机遇。由于激光加工设备工作过程具有智能化、标准化、连续性等特点,通

过配套自动化设备可以提高产品质量、提高生产效率、节约人工等,未来激光+

配套自动化设备的系统集成需求成为趋势。(老激光设备成熟,新型激光设备持

续增长,工业发展的趋势)

激光加工设备及机器人、自动化设备的应用广泛,下游行业众多,因而公司

业务受某个领域周期性波动的影响较小,行业周期性不明显。(弱周期)

在激光加工设备领域,公司主流产品已实现同国际竞争对手同质化竞争,公

司确信主流产品将在全球范围内保持市场主导地位,与国内外激光设备公司相比,

公司在技术储备、产品性价比、定制能力、销售服务网络、紧密客户关系、响应

速度等方面具有明显优势,这些优势在公司产品市场占有率不断提升中得到充分

印证。公司成为行业内唯一入选国家工信部智能制造试点示范项目名单的企业。

(公司激光加工产品已经达到国际水平,保持主导地位,行业内唯一一家入选

工信部智能制造试点示范项目的企业)

2. 公司财务分析

从最近五年来看,公司营收从 12 年的 43.3 亿增长 16 年 69.6 亿,年复合增

长 10.0%,净利润从 12 年 6.92 亿增长到 16 年的 7.54 亿,几乎无增长,成长性

很一般。ROE 指标还算差强人意,维持在 15%以上,最好的年度是 12 年的 20%。

资产和负债质量简要分析:经营类资产应收和预付合计为 26.2 亿,已扣除

票据下同,经营类负债应付和预收合计 19.1 亿,应收周转期约为 4.5 个月,存

货为 25.7 亿,存货约为 4.5 个月。总的来说,公司在产业链还属正常的范围,

但是部分资金被下游厂商占用。

再看一下近几年的现金流表单,

成长能力指标 2016年 2015年 2014年 2013年 2012年

营业总收入(元) 69.6亿 55.9亿 55.7亿 43.3亿 43.3亿

营业同比增(%) 24.55 0.39 28.41 0.03 19.43

净利润(元) 7.54亿 7.47亿 7.08亿 5.46亿 6.19亿

净利同比增(%) 0.98 5.57 29.55 -11.28 6.92

ROE 15.05% 16.99% 18.47% 15.53% 20.02%

现金分红 2.1亿 2.1亿 2.1亿 2.1亿 /

2016年 2015年 2014年 2013年 2012年

经营:销售商品、提供

劳务收到的现金(元) 59.7亿 51.9亿 50.8亿 44.1亿 40.3亿

经营活动现金流出小

计(元) 55.1亿 49.9亿 44.0亿 39.9亿 38.7亿

经营活动产生的现金

流量净额(元) 7.96亿 5.39亿 9.58亿 6.63亿 4.16亿

投资活动产生的现金

流量净额(元) -13.3亿 -1.78亿 -3.44亿 5046万 2344万

筹资活动产生的现金

流量净额(元) 4.81亿 -5.70亿 -4.94亿 -3.95亿 -7.64亿

3

从上表可以看出,公司经营收到的现金和营收基本匹配,经营活动现金流

与净利润匹配,盈利质量较好。16 年有大额的投资投入为 13.3 亿(购置固定资

产等 7.1 亿,投资支付现金 3.8 亿),初步判断极有可能是今年 2 季度大幅收获

产生的原因。

查看投资情况,16 年获得股权投入为 8.2 亿,投资收益 0.86 亿,非股权投

资 5.45 亿(累计投入还 8.5 亿,还需投入 2.7 亿)包括欧洲研发中心 1.11 亿(累

计 2.69 亿,完成 50%),浦江工业园 0.5 亿,收购集团下厂房 2.1 亿+0.58 亿,宝

安区地块 1.16 亿。

3.公司经营分析

可以看出公司主要产品为小功率激光配套设备、大功率激光设备,毛利率分

别为 42.74%,29.4%,毛利率还算可以。根据公司 16 年 ROE 为 15.05%=净利率

10.84%x 总资产周转率 77.53%x 权益乘数 1.87,总体还算可以。

公司对产品的分类有一些模糊和重叠,比如年报中分为了 5 类 1 小功率激光

业务,2 大功率激光业务,3 机器人和系统集成,4 核心激光器,5PCB 和 LDI,

按此分类第 3 项和 1,2 项有重复,4 和估计也属于 1,2。而在调研报告中公司又将

4

产品分为了 4 类,1 小功率激光业务,2 大功率激光业务,3 面板行业,4 新能源

行业。

4.公司业绩主要增长点

根据推测表 1-4 项现在均处于高速发展期:

第 1、3 项根据一季报预测二季度主要贡献来自消费电子,初步推测为手机

产业链,脆性材料即玻璃设备供应商,面板行业晶圆划片,镜头加工、耳机加工、

手机屏组装、气密性检测等。

第 2 项中年报中描述“激光焊接自动化装备成功研制并发机:奥迪(焊接

17 款全新奥迪 Q5 门槛),宝马(焊接涡轮增压器),奔驰(焊接 GL 全系列天窗),

国际三大豪华汽车品牌都已采用公司系统集成解决方案;多条自动拼焊生产线顺

利交付客户;多台五轴联动激光焊接与 3D 打印加工设备成功交付;五轴激光复

合制造系统实现增材制造与减材制造的有机结合,完成复杂曲面 3D 打印与五轴

加工,一次成形”,去年年报中该项业务增速较好。

第 4 项新能源业务估计继续高速增长。

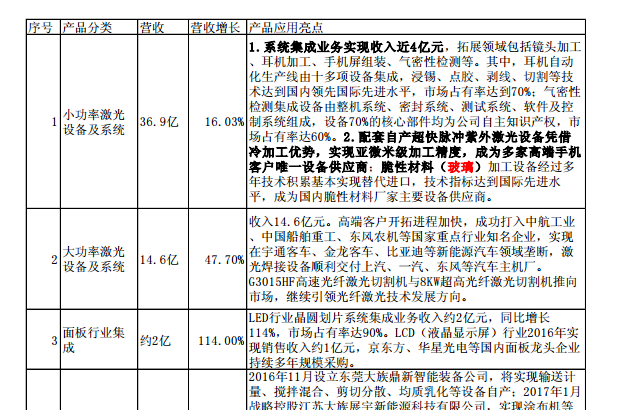

序号 产品分类 营收 营收增长 产品应用亮点

1 小功率激光

设备及系统 36.9亿 16.03%

1.系统集成业务实现收入近4亿元,拓展领域包括镜头加工

、耳机加工、手机屏组装、气密性检测等。其中,耳机自动

化生产线由十多项设备集成,浸锡、点胶、剥线、切割等技

术达到国内领先国际先进水平,市场占有率达到70%;气密性

检测集成设备由整机系统、密封系统、测试系统、软件及控

制系统组成,设备70%的核心部件均为公司自主知识产权,市

场占有率达60%。2.配套自产超快脉冲紫外激光设备凭借

冷加工优势,实现亚微米级加工精度,成为多家高端手机

客户唯一设备供应商;脆性材料(玻 璃)加工设备经过多

年技术积累基本实现替代进口,技术指标达到国际先进水

平,成为国内脆性材料厂家主要设备供应商。

2 大功率激光

设备及系统 14.6亿 47.70%

收入14.6亿元。高端客户开拓进程加快,成功打入中航工业

、中国船舶重工、东风农机等国家重点行业知名企业,实现

在宇通客车、金龙客车、比亚迪等新能源汽车领域垄断,激

光焊接设备顺利交付上汽、一汽、东风等汽车主机厂。

G3015HF高速光纤激光切割机与8KW超高光纤激光切割机推向

市场,继续引领光纤激光技术发展方向。

3 面板行业集

成

约2亿 114.00%

LED行业晶圆划片系统集成业务收入约2亿元,同比增长

114%,市场占有率达90%。LCD(液晶显示屏)行业2016年实

现销售收入约1亿元,京东方、华星光电等国内面板龙头企业

持续多年规模采购。

4 新能源业务 约3亿 200.00%

2016年11月设立东莞大族鼎新智能装备公司,将实现输送计

量、搅拌混合、剪切分散、均质乳化等设备自产;2017年1月

战略控股江苏大族展宇新能源科技有限公司,实现涂布机等

设备自产。2016年4月控股东莞骏卓公司,实现软包动力电池

、铝壳动力电池设备及模组/ Pack 线和公司激光焊接设备无

缝对接,2016年8月控股深圳铂纳特斯公司,实现公司激光焊

接设备与注液机无缝对接。

5

估值推算,假设 2-4 季度净利润均与 2 季度持平,全年净

利润 7+11=18 亿,现在市值 327 亿,对应 pe 约为 18.2 倍。