20170325周评

本周市场整体震荡攀升,周一、周二两天小阳线完成了对上周五“阴包阳”的修复,周三、周四两

天分别受到外围市场下跌和B股盘中跳水的影响出现了分时级别的跳水但都顽强拉回,周五则是在中

国建筑为首的权重带动下放量创出了行情的新高。单从本周的市场运行来看,比较漂亮,在完成了

两次洗盘过程后向上突破,指数上在周五刷新了3274点的前期高点,达到3275点,符合笔者给出

的“摸”新高的整体预期,量能上周五放大到2671亿,符合笔者给出的新高需要2500亿以上成交的标

准,既然这样的走势是基本符合预期的,那么我们需要一步的认识到,市场的每一次创新高一定是

形成技术上的多头排列和预期升温的,伴随着成交量能的放大和权重板块的崛起,虽然在笔者看

来,中国建筑的崛起是本轮一带一路板块上涨进入高潮并临近尾声的信号,券商板块的上涨是行情

尾声人气品种补涨的信号,但是仅从短期的视角来看,创新高始终是趋势状态的明确,怀疑趋势是

很难说的通的,所以审视当前的市场我们需要从阶段性行情的视角来看,笔者的观点则是非常悲观

的,市场3月底到4月份风险相当大。

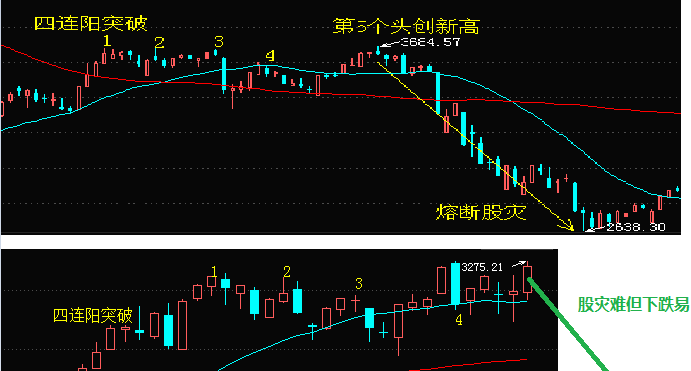

我们不妨从指数的历史运行来观察,下图是上证指数两个运行阶段的对比,靠上的是2015年底

的市场运行,在11月初的四连阳突破之后,进行了长达接近2个月的高位横盘,其间日线级别出现了

反复的冲高回落和探底回升,构筑了图示的4个假头部和最终的3684点真头部,随后是1月初开启的

跌幅达到千点的熔断股灾,其背景包括证金的减持;而靠上的是当前的指数运行状态,在1月份完成

了四连阳的突破,并开启了到目前长达接近2个月的高位横盘,同样的,也构筑了4个假头部,也就

是说当前的市场一旦出现拐点就会形成第5个头部,并且同样面临着证金减持的背景,从中国平安、

中国人寿的2016年年报来看,四季度证金对于保险股进行了明显的减持,很自然的能够想到两件事

情:其一是减保险股大概率意味着减银行股,甚至是一批权重股;其二一季度以来金融股的表现很

弱,大概率的事件是证金进行了加速的减持;如此以来,市场的背景和指数运行的周期客观的显现

出一定的相似性,股灾难以呈现但是下跌在所难免是笔者的整体判断。

进一步的,当前的市场来到了3月底,下周刚好是3月份的最后5个交易日,笔者认为有必要在

这里重提一下2016年困扰A股市场的“月底魔咒”。如下图所示,2016年1月到9月,几乎每个月的月

底市场都会出现一次大幅下跌,并且在主板跌幅分布在2%-6%区间的同时,每一次创业板都出现了

4%以上的暴跌,杀伤力巨大;然而从10月底以来,我们的市场发生了一些变化,尤其是在12月12

日的下跌之后,我们的市场已经连续60多个交易日没有出现1%以上的阴线了,这在A股的历史上非

常的罕见。笔者始终相信市场的周期性,月底魔咒的出现除月底资金普遍紧张,期指合约换仓交割

完成的因素之外,很可能还有其他我们看不到因素在影响,历史不会简单的重复,但是我们可以看

到进入2017年以来,1月底春节假期不交易,2月底出现了一次明显的盘中跳水,但是最终市场的跌

幅收窄到1%以内,而现在的时点来到3月底,市场刚刚创出新高,市场预期普遍高涨,我们需要清

醒的认识到,魔咒之所以为魔咒,往往包含了事前的意外和事后的情理之中,因此,3月底的市场在

笔者看来真的没有看上去的那么好,一旦缩量、一旦龙头股杀跌,需要有足够的警惕。

最后,笔者在来简单的谈一谈当前市场的赚钱效应,1月1日以来到3月24日收盘,上证指数的

涨幅达到5.34%,但是如下图,我们做一个简单的统计,扣除128只上市新股外,市场3306只个股

的中位数是第1653只,其涨幅为0.59%,换言之,就是在年初随机买入一只个股持有至今的平均期

望收益在0.6%左右,并且对于中小投资者而言还往往有交易上的负向消耗。由此看来,今年以来从

没有过大跌,看上去很好的市场赚钱并不容易,那么我们要思考的问题是,比如指数回落0.6%依然

会有3250点附近的高度,但是投资者今年以来账户的盈亏就很难说了,而如果指数回落5.34%到达

年初起点的话,请问,您是否有信心自己的账户能够做到2017年不亏钱呢,希望这样的问题能够带

给大家一些思考,能够在火热的市场氛围中带来一些冷静和清醒的认识,供参考。