周二行情回顾及周三走势分析预测

行情回顾:

今日大盘总体上呈现震荡上行态势,上证指数报收于3217.93点,涨1.09点,涨幅0.03%;创业板指报收于1909.40点,微跌0.22%。上海市场成交金额2043亿元,较前一交易日的2362亿元稍有萎缩。

周二涨幅靠前的板块为建筑、钢铁、有色等板块。盘面上,早盘张家港行和江阴银行再度一字板开盘,但银行股跟风较弱,贾跃亭提议乐视网年报10转20,乐视网早盘高开带动创业板指数高开,午盘后,天山股份再度封板,带动新疆和建筑材料板块走强。全天盘面上交投活跃,高送转,卫星导航,新疆,钢铁,次新股,上海国改等板块轮番发力,但场内资金追高意愿不足。高位庄股跌幅较大,应流股份跌幅超7%,纳尔股份跌幅超7%,长春一东跌幅超6%。

消息面上,中国1月CPI同比2.5%,预期2.4%,前值2.1%。1月PPI同比6.9%,预期6.5%,前值5.5%。统计局表示,居民消费价格环比和同比涨幅受春节因素影响扩大。

券商方面提供消息显示,监管层已经暂停所有交易所私募债上报审批。券商方面称,“等待监管层发布新的私募债规定。”据券商从监管层处获得的消息,“可能是针对平台公司”。据了解,所谓平台公司,指的是地方政府融资类平台借道中小企业私募债进行变相融资。周五晚间中国证监会下发今年第四批12家企业的IPO批文,数量未见减少。传言IPO将放缓不攻自破。这也加剧了今日盘中震荡。

大盘方面, 近日市场以逼空的方式出现连续上行的走势,市场热点中从军工、水泥、一带一路到金融以及近日的钢铁、煤炭、有色等板块轮动节奏较为明显,但短期来看板块轮动节奏明显加快,周一市场成交量能的萎缩也预示着股指短期存震荡要求。市场反弹行情仍未结束,市场中板块轮动的格局依然在延续。操作上切勿追涨,关注重点仍为涨幅相对较小的二、三线蓝筹板块或年报预增且估值较低个股。

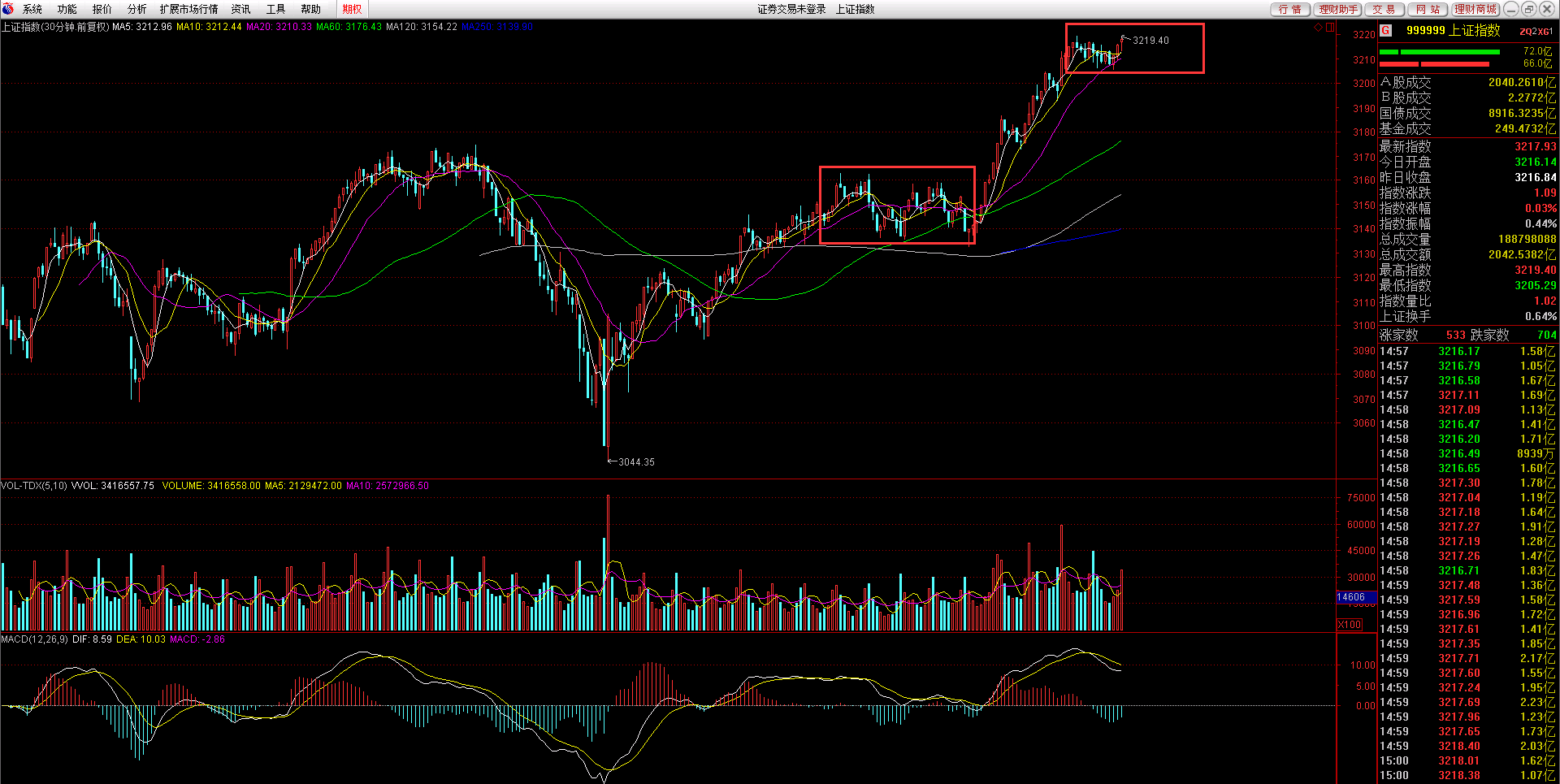

看图说画:

周线:周线仍受到上升通道下轨线支撑。并MACD本周上涨则会出现红柱,技术形态开始恢复向好。周线角度,大盘可能出现企稳,反弹。

日线:日线底背离,形成反弹。指数临近3250又一重要压力,否成交量继续放大,则可继续震荡上行,突破3301.21点,并可能开启新的上涨。

60分钟:小时图出现滞涨。

30分钟:30分钟看,极可能重复1月下旬走势,震荡上行或横盘整理,继续强势上涨可能性不大。

结论

1、周线依然在上升通道之中,后市仍可依托上升通道下轨持股;

2、日线当前支持上涨;

3、60分钟、30分钟有调整迹象,短周期面临震荡或小幅回调可能。

明日预测:

周二大盘继续缩量整理,盘面以天山股份为首的建材及新疆板块继续受到资金关注,不过,从青松建化等走势看,盘面个股已经有明显分化,追涨风险较大。

预计周三大盘仍延续今日震荡走势,大幅下跌可能性不大,但明显的上涨却受制于成交量不足。操作上,仍保持谨慎,短线为主。预计明日沪指支撑在3200、3190,强压力在3250附近。

明日建议:

1、持续推荐关注业绩高增长,又具有高送转潜力的个股,比如锂电池板块;

2、挖掘两会概念个股(涉农+地方国改多重题材个股);

码字很累,你的肯定是我持续更新的动力!

杨万里 2017.2.14