抛压有所加大 理应谨慎

周一大盘继续向上反弹,收盘站上2700点,多方仍占明显上风。从惯性的角度看,大盘仍有一定向上动力,但今日抛压有加大迹象,距离调整的时间也不远了。

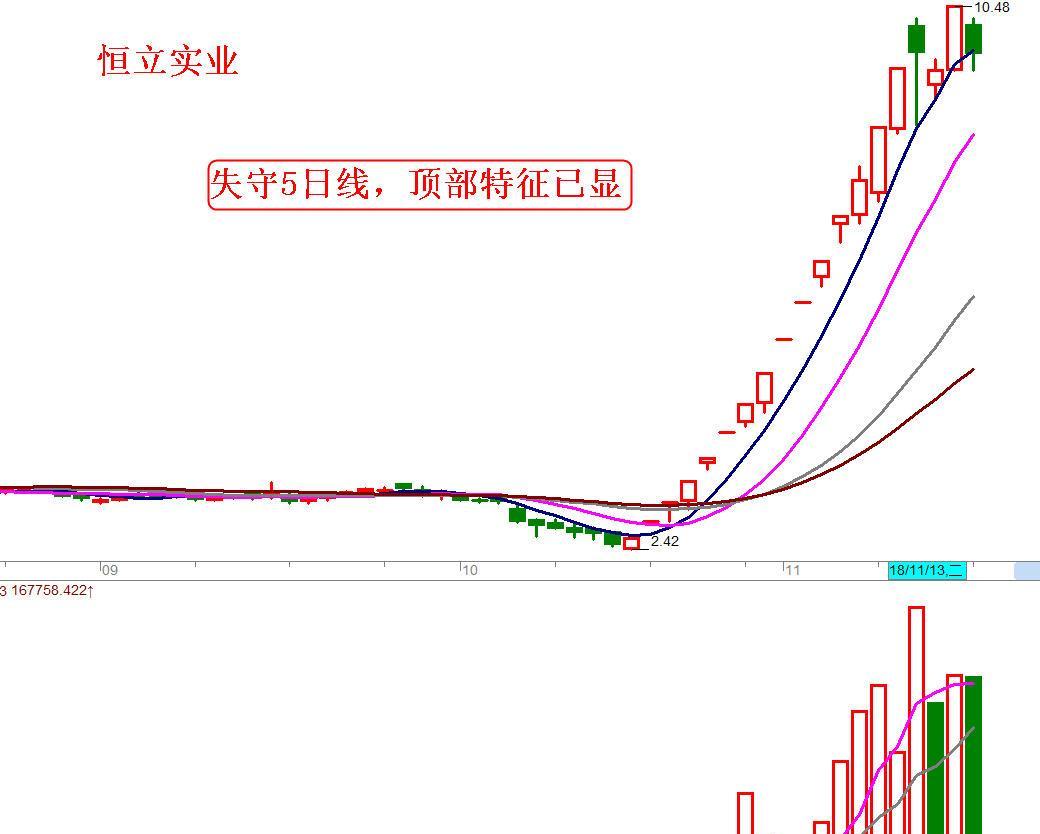

老股民都懂一句话,把握了强势股的转折点,就把握了大盘的转折点。本次大盘反弹激发人气的龙头就是恒立实业。但周末深交所公布针对股价连续异动的“恒立实业”“*ST长生”等股票加大盘中监控力度。然后恒立实业盘发布公告,持股7.3%的股东长城资管拟6个月内减持不超2.31%公司股份。周末出台两条针对恒立实业的消息,本身就表明管理层对于这种题材炒作的容忍度已到了极限。今日恒立实业随即开始调整,收盘跌破5日线。对于强势股来说,跌破5日线往往就是行情结束的征兆。恒立实业今日已有顶部迹象,那么大盘的调整也快面临调整了。

再看一下今天的数据,两市涨停仍高达100多家,显示多方仍占主动,大盘仍有惯性冲高。但今日跌停家数大增,跌幅超过5%的家数也在增加,显示抛压在悄然加大,一旦多方上攻无力,抛压会进一步涌出,毕竟大盘震荡上扬以来,还没有一次像样的调整,投资者不得不防。

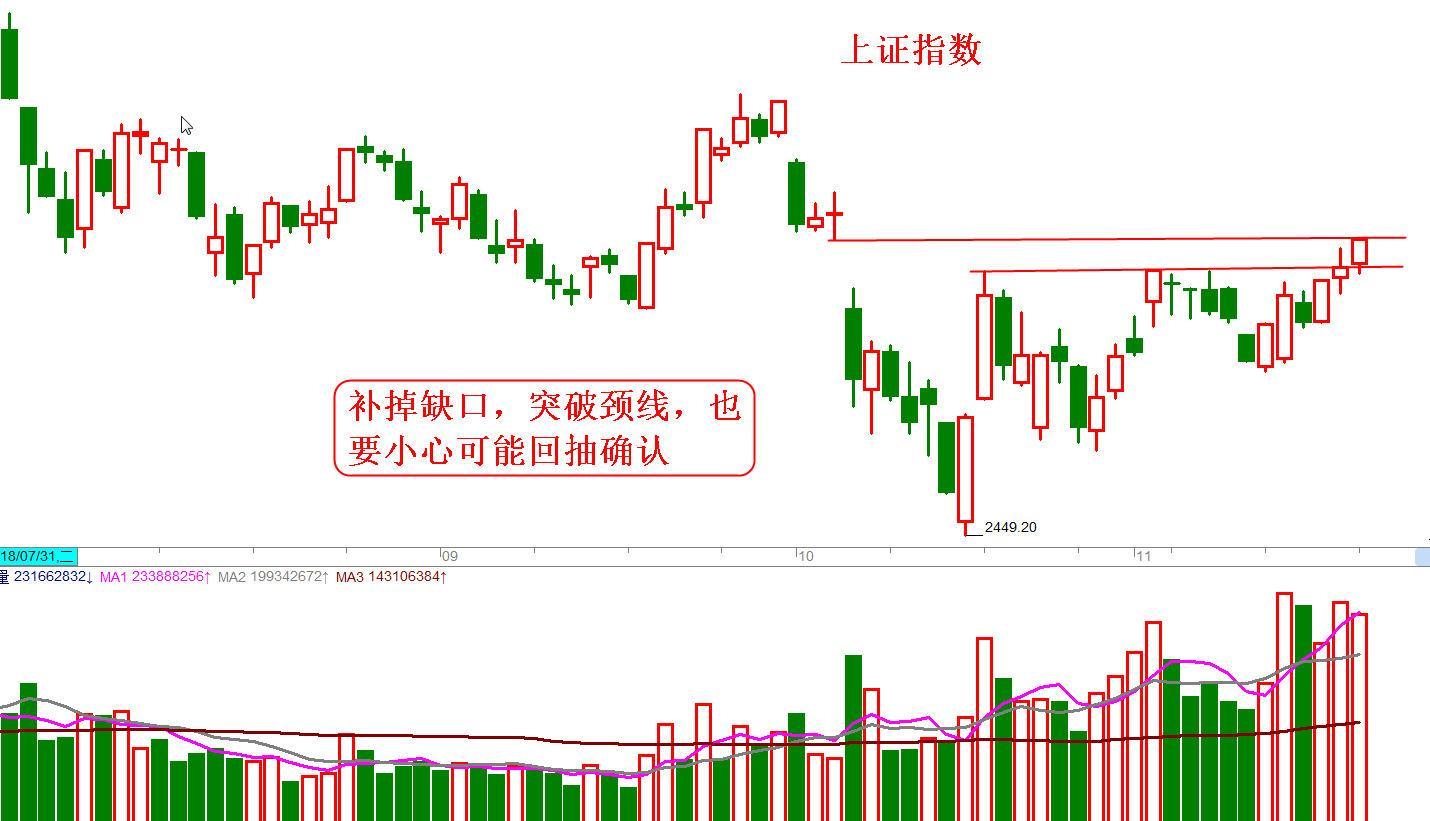

根据道氏理论的多指数互相印证法则,单个指数难以反映市场真实状况。尽管上证与深圳成指都收红,但创业板今日收阴,显示大盘没有表现的那么强。前几日,创业板与深证成指都补掉了10.11日的向下缺口,而只有上证指数一直没补。今日上证指数收盘也补掉了10.11日缺口,反而感觉多方第一阶段任务已经完成,再度上攻的动力会减弱。一般突破之后,都有回抽确认,如果明日再急拉,就要小心。

11月16日 证监会发布了《会计监管风险提示第8号——商誉减值》,值得市场警惕。商誉,往往发生在上市公司并购时,支付收购价与被收购企业的净资产差额即为商誉。举个简单的例子:A上市公司收购B创业公司,B企业的净资产公允价值为2亿,但A公司最终却花了5亿收购,那么商誉=5-2=3亿。我国新会计准则规定:企业的商誉,应当在每年年终进行减值测试。随着 A 股商誉规模不断扩大,其占净资产的比例正在迅速攀升,一旦出现大额商誉减值,无疑是上市公司的地雷。在今年股权质押警报逐步解除、未有大面积爆雷的三季报披露期后,商誉减值引发业绩爆雷,可能会是A股下一只“黑天鹅”。从证监会对商誉减值的会计评估范围来看,涉及面非常广泛,这对于有关上市公司的估值测算会产生广泛的影响,波及到的上市公司数量和市值评估不小,投资者不能忽视有关的负面预期。