锂电及新能源汽车行业及近几年很火,而且越往上游越火。其中的优秀企业,上游的有天齐锂业、赣锋锂业、华友钴业等,中游的有国轩高科、先导智能等,下游的有比亚迪、中通客车等。沧海持有过比亚迪和华友钴业,整理她俩的年报信息如下:

一、比亚迪

1、基本信息

比亚迪的业务主要是三大板块,汽车及新能源汽车,手机部件及组装,电池及光伏业务。

2016年,比亚迪主营收入约1034.7亿元,同比增长 29.32%。其中汽车业务占比55.1%,同比增长40.23%;手机部件及组装业务占比37.78%,同比增长17.53%;电池及光伏业务占比约7.12%,同比增长20.79%。主营收入各季度呈加速增长态势,一、四季度同比分别增长21%和77%。

归属净利润50.52亿元,同比增长78.94%。自15年三季度同比大增,此后基本平稳,16年四季度稍有回落。净利率于15年三季度冲高8.8%,后来大致维持在5%附近。

净利润现金含量-36.5%;货币资金76.93亿元,占总资产的5.3%;应收帐款417.68亿元,占总资产的28.8%;财务费用12.22亿元,占净利润的24.1%。

年内,集团新能源汽车销量同比大幅增长 69.85%至 9.6 万辆,销量蝉连全球第一。其中新能源乘用车销量近 8.6 万辆,增速达 65.41%,再度引领新能源乘用车市场。纯电动大巴销量超 1 万辆,同比增长120.68%,市场份额大幅提升。2016年比亚迪新能源汽车全球市场份额已达到13%,在中国的市场份额则达 23%,行业地位不断巩固。

在动力电池领域,集团开发了高度安全的磷酸铁锂电池和高能量密度的三元电池,分别应用于电动商用车和电动乘用车领域,解决了电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题。目前,集团已在动力电池领域建立起全球领先的技术优势和成本优势,并通过动力电池产能的快速扩张建立起领先的规模优势。

在商业推广方面,集团推出的纯电动大巴K9和纯电动出租车e6已在全球6大洲、50多个国家和地区、超过200个城市成功运营。在私家车市场,连续两年包揽中国新能源汽车销量冠军,成为全球新能源汽车销量冠军企业。

比亚迪耗时5年研发出全新设计的跨座式单轨“云轨”产品,于2016年10月发布了中国首条拥有自主知识产权的云轨线路并实现通车。比亚迪云轨大幅降低了列车运行的能耗水平,大幅提高了列车运行的安全水平。通过对上游核心部件如电力牵引和电力控制的垂直整合,成功打造出云轨产品的品质优势和成本优势,以及长期可持续的核心竞争力。

新能源汽车领域,受骗补调查和政策变动影响,行业增速有所放缓,但仍实现较快发展,2016年中国新能源汽车产销分别达 51.7 万辆和 50.7 万辆,同比增长 51.7%和 53%,连续两年居世界第一。其中纯电动汽车销量达 40.9 万辆,同比增长 65.1%;插电式混合动力汽车销量 9.8 万辆,同比增长 17.1%。

2016年全球智能手机出货量为 14.7 亿部,同比增幅仅 2.3%,中国、美国和巴西等主要市场均结束了以往迅速增长的趋势。中国手机出货量达到 5.6 亿部,同比增长 8.0%。

年内,全球消费类电子产品销售平稳,加上市场竞争激烈,市场对锂电池和镍电池的需求疲弱。

2016年7月,完成增发,募集资金总额约144.73亿元。募集资金将用于铁动力锂离子电池项目扩产、新能源汽车研发项目,以及补充流动资金及偿还银行借款。

2016年底四部委出台的新能源汽车补贴新政,将会对新能源汽车产业产生较大影响。由于2017年中央补贴额度比2016年降低 20%,地方财政补贴更不得超过中央财政单车补贴额的 50%,一些规模较小的厂商及没有实际竞争力的厂商,可能会逐渐退出市场,整个市场的集中度将会进一步提升,龙头企业将显著受益,并将最终促进新能源行业的持续健康发展。

2016年度分红方案为10派1.78元。

预计2017年一季度净利润为5.5-6.5亿元,同比增长-23.6%~-35.4%。

2、分析点评

比亚迪是朝阳行业中的龙头企业,技术和规模是其核心竞争优势。十年来,主营业务收入一直在高速增长;净利润09年达到37.9亿,此后回落至12年的不足1亿元,15年起再次大幅增长。毛利润率、净利润率一直不高,16的净利润率约5%弱、总资产收益率4.2%,盈利能力一般。

三大业务中,汽车及新能源汽车占比55.1%,增长40.2%,新能源汽车(增长64%)是主要的业绩增量。云轨业务潜力巨大,有望在18年放量,成为公司未来数年的又一业绩增长点。

比亚迪目前处于新一轮业绩长周期,3-5年内复合增长率约为30%+,目前的市盈率约26倍,股价适中稍低。

从投资的角度看,比亚迪的不足之处在于所在行业同时为技术密集型和资本密集型。技术进步太快,研发投入大,也很难建立领先优势,持续领先则更难;持续的巨额资本投入、高额的财务费用,以及股本增大,摊薄了资产的盈利能力;技术进步+重资产,公司资产技术性贬值是必然的。

3、后市观点

比亚迪股价自12年底到14年一季度,有过三倍的涨幅,当时主要是概念性炒作;此后,基本为宽幅振荡,业绩的增长没有体现在股价上;近来,因一季度业绩不佳,股价相对低迷。

因新能源汽车补贴退坡、市场竞争加剧等原因,比亚迪业绩承压,投资时机暂不成熟。

二、华友钴业

1、主要信息

公司实现营业收入 48.89元,同比增长 21.35%;扣非净利润为 7380万元,较上年同期实现扭亏为盈。经营活动现金净流入9.72亿元,净利润现金含量为1409%。

公司主导产品为四氧化三钴、氢氧化钴和硫酸钴等钴产品以及锂电正极材料三元前驱体产品。2016年,公司各类钴产品销量总计超过 39000 吨(折合金属量超过 20000 吨),较上年同期增长约 66%,根据安泰科统计资料,公司钴产品销量约占国内消费量的 41%,占全球消费量的 20%。2016年末,钴产品库存4544吨,折合金属量约2390吨。

公司原料采购主要有两个途径:一是直接或通过华友香港向国际矿业公司或大宗商品贸易商采购;二是通过位于刚果(金)的子公司 CDM 公司向当地矿业公司、贸易商采购钴铜矿料并加工获得。2016年,子公司自供钴矿原料占当期原料采购总量的近50%。

报告期内公司控制的矿山资源的开发工作有序推进,子公司 CDM 公司完成了对刚果(金)PE527 采矿权项目开发前期工作,目前正在加紧建设,项目的实施将把公司的资源控制和保障能力提升到新的高度。

钴产品价格在延续了 2015 年末止跌企稳的市场行情后开始上涨,钴行业总体处于去库存阶段。2016 年全球钴消费量大约为 10.38 万吨,同比增加 4.3%,其中电池行业用钴占57.7%,高温合金为 15.4%,硬质合金和硬面合金为 10.8%,其他 16.1%。电池行业需求增速明显,较上年同期增长16.95%,其中新能源汽车动力电池较上年同期增长 75.73%,达 1.44 万吨。

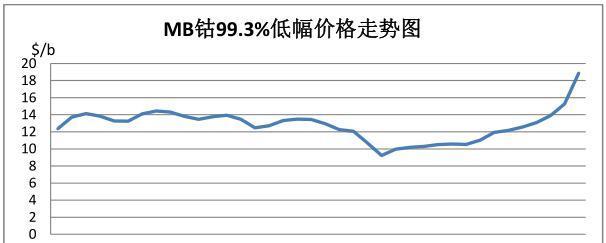

随着钴市场供需结构的改善,钴产品价格在 2015 年末触底后企稳,2016 年下半年开始回升。国际金属钴价格走势图如下:

MB 钴 99.3%低幅 2016 年 12 月月均价为 13.92 美元/磅,较 1 月份上涨了 39.5%,较 6 月份上涨了 32.1%。

公司完成了上市后的首次再融资工作。2015 年 5 月启动第一次非公开发行股票融资工作,2016年12 月份完成发行,募集资金到位。

新能源汽车动力电池对钴的需求将大幅增长。2016年新能源汽车产销量分别为 51.7 万辆和 50.7 万辆,同比增长 51.7%和 53%。其中纯电动汽车产销量为 41.7 万辆和 40.9 万辆,同比增长 63.9%和 65.1%。从新能源汽车动力电池的发展趋势来看,由于三元材料动力电池能量密度高,NCM、NCA 三元电池必将成为未来新能源汽车动力电池的主流。海内外一线厂商主流车型均选用了三元材料为正极的锂电池。

在自然界中,钴很少单独成矿,一般与铜矿、镍矿伴生,且铜、镍的品位要远远高于钴的品位。由于钴的伴生特性,钴的供应跟铜、镍市场行情有较大的关系,2015年以来,铜、镍价格一直处于较低位运行,一定程度上抑制了钴的供应。虽说钴产品价格从 2016 年三季度以来一直处于上升态势,但很少有企业单纯因为钴价格上涨而扩充矿山的产能,目前主要钴矿原料供应企业并无扩产计划。预计 2017 年钴的消费量进一步增加至 11.3 万吨,全球钴供需有可能出现 4800 吨的供应缺口。

股东总户数,2016年末为37157户,2月底为43346户。

2、分析点评

华友是国内钴行业老大,钴价大涨、后市或继续大涨是其主要吸引力。

钴为铜镍的伴生矿,供应量与钴价本身关系不敏感,加之是小金属,价格波幅大。钴价在过去数年长期低迷,16年下半年起回升,,四季度、17一季度大涨,且市场普遍预期后市还将大涨。供应量增长受铜镍产量限制,需求端新能源汽车三元电池用量高速增长,钴价在近几年内有望创新高。

华友是否有投资价值,取决于后续几年的业绩。钴价上涨,整个产业链都会受益,越上游受益越大。公司自称自供原料占比接近50%,实际上自供部分还是外购,区别在于从刚果当地采购的初级矿产品利润率要更高一些。刚果(金)PE527 采矿权项目才是真正控制的资源,目前完成开发前期工作。华友做为一家钴产品收购、加工企业,在钴价上涨中能获益多大,还需要继续跟踪测算。

在钴价上涨过程中,存货升值部分会给华友带来可观的利润。16年华友产品销售均价约为12.5万元/吨,17年均价按翻番估算,年末库存升值约5.6亿元。

假设17年华友产量不变、钴价较16年均价增长1倍、华友获利涨价部分的30%~50%、净利毛利比为40%~45%(参考锂电加工企业数据),则华友2017年净利润约为6.6~11.7亿元,EPS约为1.11~1.97元/股。对应现价51.8元的市盈率约为26~47倍。目前、大多优质锂电股市盈率在25-40倍,50多元的华友并不具备钴值优势。

3、后市观点

华友自上市以来,总体呈振荡上升态势,2月中下旬伴随钴价大涨出现了一段急升,目前或处于阶段性底部区域。

做为一只15年上市的新股,股价本身不低,此后又振荡上升,股价处于技术性高位。前期的上涨,更多是预期,现在到了要兑现业绩的时候。后续行情,取决于钴价和业绩。

沧海看好钴价后市,谨慎看好华友后市。

以上只是沧海自己的投资作业,不能做为投资依据。

祝股友们投资顺利,多多发财!