2020年上证50指数深度分析

2019年A股收官,上证指数定位3050点,上证50指数定位于3017点,深成指10430点。

目前A股市场主要分为沪市和深市两个主板市场,沪市侧重大市值传统行业,深市则侧重于中小市值公司。两市总市值,目前沪深之比大约是6比4。上证指数目前仍然是分析沪市行情的主要工具,深市行情分析则已经形成深成指,中小板,创业板并重的格局。目前深市已经逐步完成了指数向成分股体系的转变,而上证指数至今仍然是全样本的综合指数,随着市场规模的不断扩张和市场层次的多样化,综合指数的市场代表性越来越不能满足市场分析的需要是必然趋势,目前,配备指数期货和指数期权对冲工具的上证50指数是沪市唯一具备广泛认同度的成分股指数,因此笔者认为深度分析上证50指数具有极其重要的现实意义。

1) 首先分析A股分类市场市值占比情况:

以2019年A股收官指数为依据,沪市总市值35.55万亿,深市总市值23.74万亿,上证50总市值16.03万亿,上证50在沪市占比45%,在A股占比21%。上证50指数在上证指数权重覆盖中占有绝对比重,这就是说上证50指数的表现是上证指数表现的决定性因素。而从两个市场的相互印证角度讲深市不可能长期背离沪市特立独行,这就是说上证50指数也是间接影响深市表现的重要因素。

2) 其次分析A股市场分类指数的估值情况;

同样以2019年A股收官指数为依据,官方公布的数据沪市平均市盈率14.55倍,深市平均市盈率为26.25倍。而笔者数据,各分类市场的估值水平,上证50市盈率16倍,沪深300指数29倍,深成指50倍,中小板70倍,创业板100倍。利润增长方面,上证50指数,22%,深成指31%,沪深300指数28%,中小板20%,创业板59%。无论从市值占比,还是估值水平方面讲,上证50在A股市场分析中具有举足轻重的影响力,这一点无可非议。

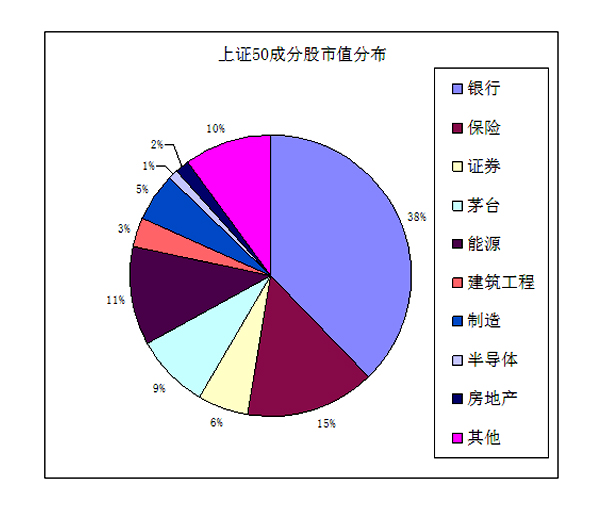

3) 上证50成分股结构分析;

以上分析已知,上证50指数市值权重在上证指数中占比达45%,所以上证50指数对上证指数的影响具有举足轻重的作用。但是我们细分上证50指数成分股的内部结构,银行板块占38%,保险板块占15%,证券板块占6%,以商业银行为主的金融板块的占比60%。其次以两桶油为首的能源板块占比11%,茅台占比9%。以上三板块的市值占上证50指数80%的权重,也就是说上证50指数的表现主要由银行,保险,证券,两桶油和茅台决定。

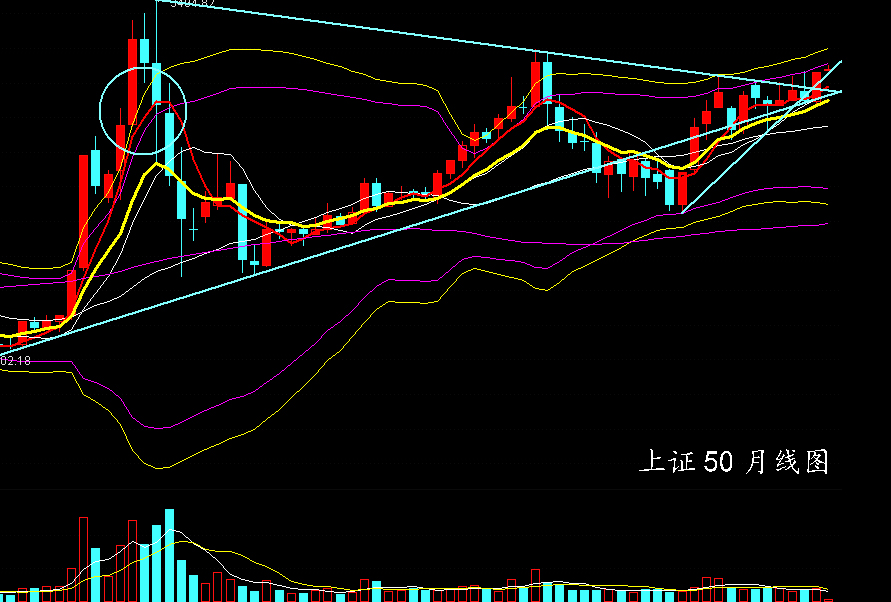

如果以年线级别的均线系统为长期趋势分析,目前各大指数均已突破长期均线系统的上沿.目前,上证50指数和沪深300指数长期均线系统已经多头发散,其他指数目前仍是纠缠状。如果分析月线级别的布林线指标,一月份上证50指数的月布林线上轨在3104点一线,深成指月布林线上轨在11282一线,中小板综指的月布林线上轨在11112一线,创业板综指的月布林线上轨在2283点一线,而上证指数的月布林线上轨在3342点一线。统计显示,各分类市场指数中,仅上证50指数,深成指和创业板综指触及月布林线上轨,而上证指数的落后差距非常明显。以上分析提示,从长期趋势讲,上证50指数始终是A股市场的领先指标,但是2020年以来,深市有逐步取代上证50指数领先指标的迹象。

以上分析从市值占比,估值水平,板块结构,长期趋势四个维度全面深度分析了上证50指数在A股市场的代表性和影响力,由此可以得出以下结论:

(一) 上证50指数在沪市中占有绝对比重,其表现是影响上证指数的主要因素,又因为沪市在A股市场占有较大的比重,因此沪市对于A股市场具有举足轻重的影响力毋庸置疑,这就是说上证50指数通过上证指数的间接作用从而影响A股市场的总体表现是客观现实。

(二) 上证50指数的系统估值在各分类市场中处于最低水平,这就是说上证50指数的表现对于A股市场估值重心的提高具有无法忽视的作用。

(三) 在上证50指数成分股板块中,金融,能源和茅台占有绝对比重,其中金融板块中银行又占有绝对比重,这就是说上证50指数的表现其实主要由银行,保险,证券,两桶油和茅台决定。

(四) 从长期趋势的角度分析,上证50指数长期以来是A股市场不二的领先指标,目前在各分类市场中仅上证50指数和深成指以及创业板综指触及月布林线上轨,深市有逐步取代上证50指数领先指标作用的迹象,但是有效性有待验证。

(五) 2020年以来,深强沪弱的逻辑依据主要来自三个方面,一是两个市场的相互印证是大趋势的必要条件,去年深市明显落后于上证50指数的现象必须修正,所以必须补涨。另一个是沪市银行股估值定位的难题以及两桶油可想象空间的有限性加上A/H股溢价的过高严重抑制了主力继续哄抬的意愿,再一个就是2020年深市创业板探索注册制改革,引进了淡化既有业绩估值的传统理念,一定程度化解了深市系统估值过高的顾虑。

(六) 2020年A股市场技术面已经形成长期均线系统汇聚纠缠状态,而上证50指数长期均线系统则已经形成多头发散状态,按照历史经验判断2020年A股市场有望形成长期趋势多头市场拐点的可能,这是导致2019年底这波行情的主要原因。但是笔者认为,2020年A股市场能否形成可持续的多头市场趋势仍然没有明确答案,因为2020年综合形势复杂多变仍然不是小概率事件。对A股市场最现实的两个问题,银行板块如何定位?注册制改革真能改变传统估值理念吗?上证50指数的率先疲软引发了猪年收官的难堪,表明上证50指数A股市场领先指标作用的地位仍然难以动摇。