究竟是否牛市?—本轮调整的性质分析

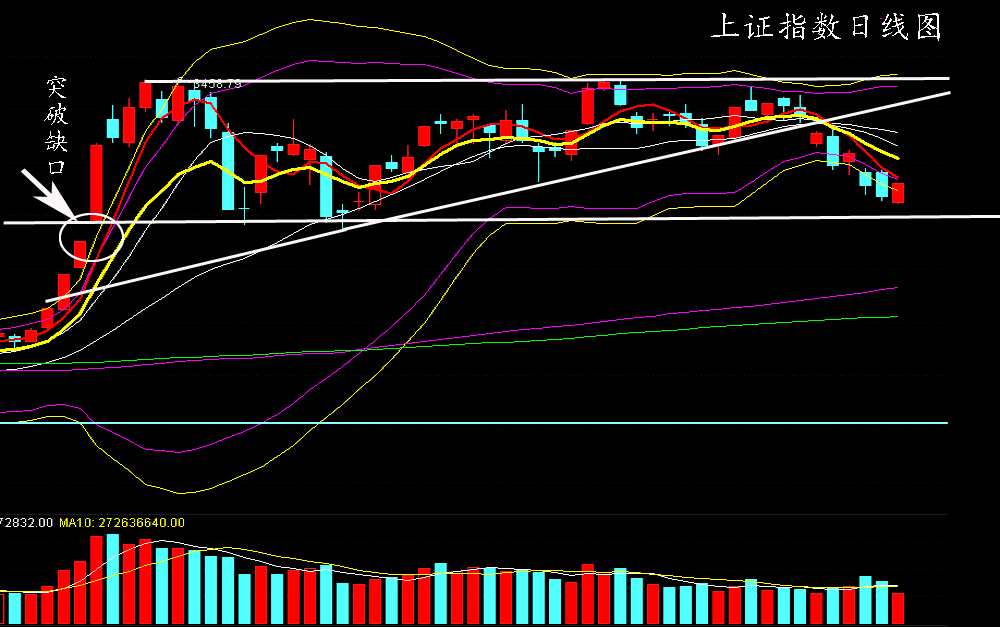

自7月6日A股大盘放量突破月布林线上轨以来,一轮由增量资金主导的多头行情已历时9周,本轮行情的主要特征一是集中放量,二是市场交易重心明显抬升,三是技术面突破了长期均线上沿以及月布林线上轨,因此前段时期被媒体解读为长期牛市的确立。但是,经过一段时期的运行,上证指数并未突破2015年以及2018年的头部,其中3次冲击3450点一线均无功而返。最近两周上证指数振幅收窄,交易量明显萎缩,多头开始观望以至于上周五跳空下跌破位日布林线中轨,由此多头行情出现微妙变化。本轮行情以来首次出现连续3天破位日多空线的短线技术面,至少暗示技术面调整是大概率事件。所以对本轮调整的性质分析就具有相当重要的现实意义了。笔者以为合理分析本轮调整的性质应当是按照长期趋势,中期形态,短期均线系统,交易重心,市场估值水平以及市场容量的逻辑顺序展开。

以上证指数为例:

一、首先我们从技术面角度入手分析:

(1) 周期。从7月6日放量突破周布林线上轨开始,至上周四跌破5日均线止。日线级别历时43个交易日,周线级别历时九周。月线级别历时3月。均为敏感窗口。

(2) 趋势。7月6日增量资金集中入市的多头攻击,3次均受阻于3430点一线的日布林线上轨,由此引发的3次调整均破位布林线中轨,而上周五的破位不仅导致短期均线系统死叉,并且连续3个交易日失守多空线直逼布林线下轨,这是与前两次有性质区别的回调。

(3) 形态。本轮多头行情的运行轨迹为上升楔形,上周五破位底边,并留下缺口。

以上技术面分析,无论是从周期级别,周期窗口,运行趋势,技术形态还是技术指标方面都指向自7月6日以来的多头行情暂告段落的判断。周一的尾市杀跌是早盘反抽布林线中轨补缺失败并验证趋势破位有效性的结果。

从长期趋势的角度分析,以上证指数为例,目前长期均线系统的上沿在3200点一线,下沿在2860点一线,均值在3000点一线,长期均线系统总体呈纠缠状,并有形成多头氛围的迹象。长期趋势目前无论是均线系统还是通道形态仍然保持着原始上升趋势,这一点是明确的。尤其是2015年牛市调整四年仍然保持市场重心的上移,这一点对未来大趋势的判断具有重大意义。对长期趋势的模拟推演,未来大趋势无非两种可能:一是以长期均线系统的均值为重心维持2600点到3600点的箱体波动。二是有效突破箱体上沿,完成长期均线系统的多头氛围构建确立可持续多头行情的技术面必要条件。两种可能性,目前后者尚不具备充要条件,这也是3450点屡攻不破的主要原因。

一、其次从市场交易重心角度入手分析:

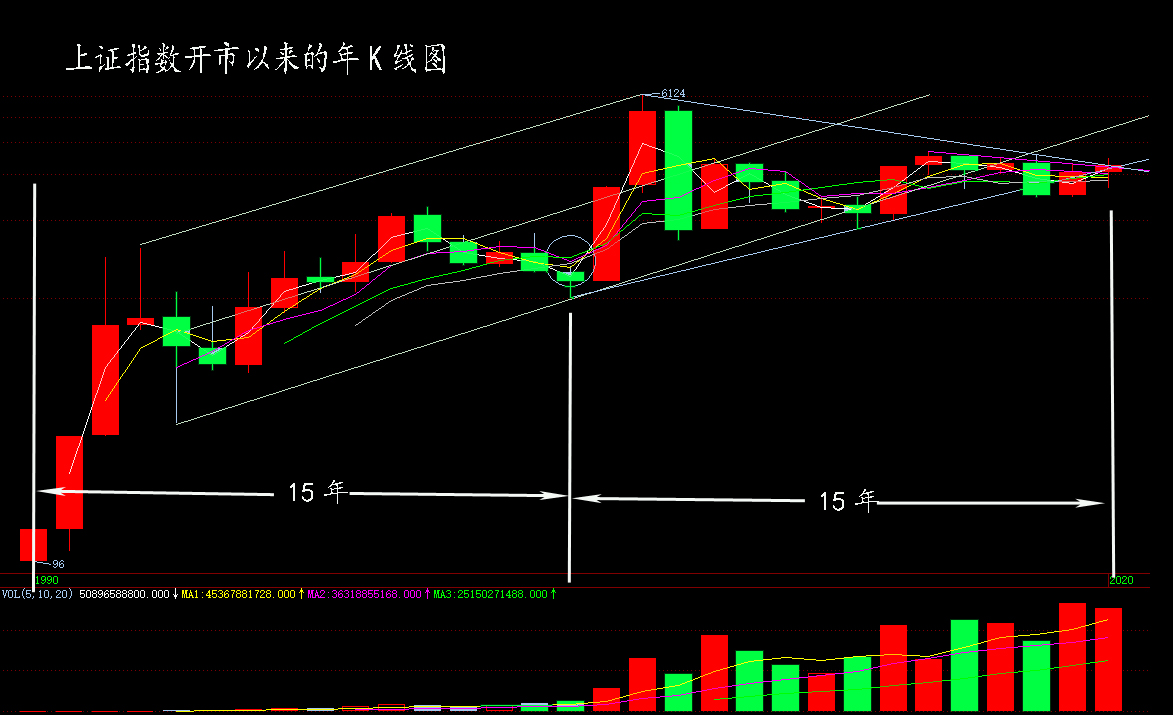

上证指数从1990年12月开始已经历时30年,按大周期可以明显分为两段。第一大周期为1990年到2005年历时15年,第二段为2006年至今历时14年。两个大周期的一个特征是历时相同,另一个特征是尾端均出现长期均线系统的纠缠。按照大周期循环的规律推断明年很可能启动第三轮大周期循环。

按第二轮大周期统计,成交额加权统计的市场均价是3000点左右,这一点与长期均线系统均值吻合。而2014年牛市至今的市场交易均值在3050点一线,这是市场重心抬高的明证。以市场交易重心配合大周期分析,3050点将是未来市场极强的战略性支撑位。

二、A股市场系统估值水平角度入手分析:

A股市场由沪市和深市两大市场组成,随着市场的逐步发展,目前一个多层次的市场结构已经基本成型,两市除了主板市场,中小板,创业板,科创板,三板市场日臻完善,尤其是科创板和创业板已经实施注册制改革,A股市场在市场化,和国际化方面的改革突飞猛进,在市场外部环境和内部环境发生巨大变革的条件下,A股市场的估值理念和水平与历史经验发生冲突是新形势下的客观现实,尤其是当注册制改革不再强求公司当期盈利指标时。这就是说,在新环境下如果以动态市盈率为估值标准,虽说对传统行业相对低估值,新兴高科技行业相对高估值无可厚非,但是市场最终总会给出一个相对合理的估值水平。目前科创板和创业板的平均估值水平是否合理并无定论,在新股不败,一股难求的严重供求失衡条件下不排除非理性溢价的可能性。一边是银行板块的长期破净,一边是喝酒吃药的机构抱团以及炒小炒差的风生水起,市场平均市盈率背后的错综复杂,很难得出目前市场总体估值水平合理偏低的判断。本轮增量资金主导的多头行情,市场的结构分化非常明显,主流机构抱团医药,消费,科技。投机资金,恶炒低,小,差。传统行业被严重边缘化,前几天居然出现一个创业板市场的成交量远超沪市总交易额的异象。目前A股市场总市值约为72万亿,分类市场的市值结构占比,主板市场总市值约为47万亿,占比66%。平均市盈率约为17倍。中小板占比约为17.6%,平均市盈率约为34倍。创业板占比12.8%,平均市盈率约为57倍,科创板占比3%,平均市盈率约为87倍。虽然注册制改革使得科创板和创业板扩容加速,但是未来市场的大趋势仍然由主板市场决定这一点短期内不会改变。

三、从市场容量的角度分析:

目前A股市场的总市值约为72万亿,GDP总量约为90万亿,A股GDP占比约为80%,这与A股历史数据比较也属于偏高比值。影响资本市场容量扩张的主要因素,一个是无风险利率,一个是资产证券化率,一个是市场容量与经济总量的比值。其逻辑关系为无风险利率走低提升风险资产需求,市场看涨。资产证券化率提高提升资本市场需求,市场看涨。经济总量上升提升投资需求,市场看涨。

结论:

综合以上分析可以得出以下结论:

(1) 上证指数年线图提示,自A股开市以来,上证指数已经历时30年,其中清晰运行了两个以15年为周期的大趋势。大周期包含了上升周期和下降周期,同时清晰表达了原始通道趋势以及长期均线系统的开合转折。并且长期趋势与我国经济发展的轨迹是呈强正相关关系。目前上证指数已经运行到第二个大周期的尾端。如果预期未来10到20年中国经济仍将继续增长,那么上证指数下一个大周期不会走熊市则是大概率事件。这是为什么有人放言A股将告别牛短熊长历史的技术面依据。

(2) 我国经过30年的持续发展,经济体量已经不可同日而语,GDP已经稳居世界第二位,资本市场总市值也已经位居世界前列。随着经济体量的大幅上涨,产业结构的调整难以避免,同时经济增长的速度也必然自发调整,未来10到20年我国GDP平均增速能保持5%的增长率已经足以让世界震撼了,这也是未来可能是牛市趋势的基本面依据。

(3) 目前房地产依然是我国居民的主要资产,居民资产证券化率远低于发达国家水平,随着人口老龄化和城镇化进程的趋于完成,商品房刚性需求将趋于缓和,可以预期的是今后10到20年无风险利率将持续保持低位,房地产不再是居民首选的投资标的,居民资产证券化率会逐步提高,这是未来资本市场容量增长的主要基石。

(4) 未来10到20年中国资本市场制度建设和完善以及国际化开放将持续发展,2019年以来资本市场的双向开放步伐不断加快,外资参与A股投资的规模也稳步上升,这无疑将推动A股市场的国际化需求,同时也必将推动A股市场向成熟市场的演变,这很可能颠覆原有的供求关系,投资理念以及市场的主要功能向资源配置方向转变,壳资源不再稀缺,优胜劣汰将成为常态,分化是必然趋势。

(5) 未来10到20年我国经济总量增长的同时将更关注质量的提升,产能将由低端基础制造业向高端制造业和服务业转型,这需要一个过程,不可能一蹴而就,经济结构转型是一个长期艰苦的过程,不仅需要持续的投入,更可能受到外部势力的干扰,所以需要时间。

(6) 未来10年到20年,市场化是资本市场体制改革的核心内容,多层次市场构建是大趋势,金融资产将多方位全面发展,股票供求关系将发生本质变化,资金分流,市场结构分化难以避免。

综合以上分析结论,对未来A股大趋势的判断,大盘很可能在酝酿第三轮大周期行情,大趋势看多具有技术面和基本面必要条件的支撑理由,但是也不能无视未来经济发展内外部环境的复杂性,不能无视未来产业结构转型的艰难性,不能无视未来市场改革发展可能带来的供求关系,投资理念,市场功能的转变。A股市场第三轮大周期循环很可能是一个质的转变过程,很可能是一个复杂多变的慢牛过程。

大方向明确了,再讨论本轮调整的性质问题就简单了。简而言之,本轮调整就短期意义讲属于技术性调整,就中期意义讲属于结构性调整,就长期意义讲属于节奏型调整。所以短期调整的目标主要是增量资金尽可能维护入市成本,即尽可能维持上证指数3200点到3450点箱体运行格局,尤其是7月6日的突破性缺口不被封闭,防止被套。中期技术面防止周多空线3255点以及5月均线3240点的破位,这是一个非常重要的战略性强弱分界位,一旦有效破位则暗示年内大盘不会再创新高,后市将陷入月线级别的节奏性调整。下周多头主力的首要任务是坚守上证指数3250点,争取收复3300点。下周上证50指数是领先指标,跌破日布林线下轨的可能性很小,但是大幅上涨也不是大概率事件。本轮多头行情上证指数不能有效突破3450点的重要原因就是银行板块的始终不作为,这一困境短期无法改变。总之,未来市场大趋势看多有基本面和技术面的支撑,同时也有各种因素的干扰,上证指数明年很可能开始一轮长达15年的多头行情,目前的调整有两个最重要的战略支撑位,一个是3200点,一个是3050点。2021年上证指数继续抬高交易重心是大概率事件。