2020年最后两个交易日,A股大盘在存量资金多头主力的强势拉抬下连续两天强势上涨,年度收官以突破增量资金集中入市长达5个月箱体运行的上沿定位,年K线以光头阳线收官至少表达了2020年入市资金的某种信心。2020年A股能有这如此收官定位,主要源于两个方面的信心支撑:一个是长期均线系统形成多头氛围的技术面现状,一个是全球疫情下各国政府一致实行宽松货币政策的流动性刺激。从上证指数年K线图我们不难发现自2019年以来年线级别的长期均线系统不断趋于收敛,尤其是2020年长期均线系统提示出现与2005年以及2013年相似的格局,而前两次后市均引发了年度级别的多头行情,这是导致2020年7月份增量资金集中入市的主要原因。2020年全球爆发大规模持久性的新冠疫情,给世界经济造成严重的伤害,但是各国政府全力推动宽松货币政策,全球资本市场经历大幅震荡后全面回暖,而同样受益于流动性刺激的唯有中国成功抗疫,经济全面恢复常态的趋势十分清晰,这是支撑存量多头继续憧憬可持续多头行情的宏观基本面因素。

2021年全球疫情有望趋于缓解,一方面是因为疫苗已经成功开发开始进入实用期,另一方面防疫意识开始被重视,再一个疫情总有内在发展周期。因此,2021年全球疫情形势趋于缓解是大概率事件。疫情缓解必然促使经济复苏,而实体经济的复苏才是资本市场最重要的基石,也是2021年资本市场向好最重要的宏观基本面因素。2021年中国将进入十四五经济扩张周期,全面完成建设中等发达国家实现全面小康将是国家最重要的战略任务,所以2021年维持较高的经济增速可以说是一项政治任务,宏观政策全面扶持实体经济是必然选择,货币适当宽松,直接融资为实体经济服务都需要有一个相对活跃的资本市场环境。2021年A股长期均线系统有初步形成多头氛围的迹象,长期趋势技术面的多头氛围有助于提升资本风险偏好,也有助于增量资金的入市,包括国际资本的参与。以上综合因素有利于支撑2021年看好A股资本市场行情的信心。

但是事物总有两面性,关于2021年资本市场也莫不如此。主要方面:

一、全球疫情形势仍有相当不确定性,各国应对疫情的认识和能力不会高度统一,后疫情时期对各国经济的复苏水平必然参差有别,世界经济全面复苏并不一帆风顺。尤其是经历本次灾难洗劫后,世界政治构架和经济格局必然重塑,全球利益冲突不可避免,中美利益冲突不会因为特朗普的下台有根本逆转,国际关系仍然错综复杂。

二、一旦全球疫情有缓解迹象,现有的全球宽松货币政策大概率有收敛可能,全球由流动性刺激的资本市场异常繁荣是否出现拐点和震荡,尤其是美元汇率是否会大幅震荡,目前难以预期。

三、中国进入十四五周期,经济结构调整是大概率事件。货币政策引导资本向实体经济流动能否取得预期效果仍然是一个难以预期的未知数。大型商业银行继续让利实体经济是大概率事件,因此银行板块2021年总体上仍然难有可持续行情的基础。

四、2021年顶层设计原则仍然是坚持多层次资本市场建设,加快加大增加直接融资比例的力度,资本市场全面推行注册制,建立IPO的常态机制,加快监管和退市制度的建设,加快资本市场的国际化开放,积极推动人民币的国际化。总之,资本市场可预期的向好大概率是建立在双向扩容基础之上的相对繁荣。

五、A股市场的容量规模已今非昔比,以2020年收盘价计,A股市场的总市值达79.6万亿,与GDP的比值约80%。上证指数12年来处于3500点以下,但是12年来无论是上市家数或市场总市值都实现了大规模的扩张,市场指数与总市值的不一致主要原因是指数设计的缺陷和失真,虽然上证指数经过一定的技术性修正,但仍然没有从根本上解决问题,上证指数的失真问题也将继续困扰投资者。应对这一困惑的有效办法就是资金不断向头部公司集中,俗称机构抱团,2021年这一趋势将继续延续。市场规模扩张,产业结构调整,指数设计缺陷是导致机构抱团的根本原因,传统行业,大型国企不断被资本市场边缘化的现象必须予以充分重视。

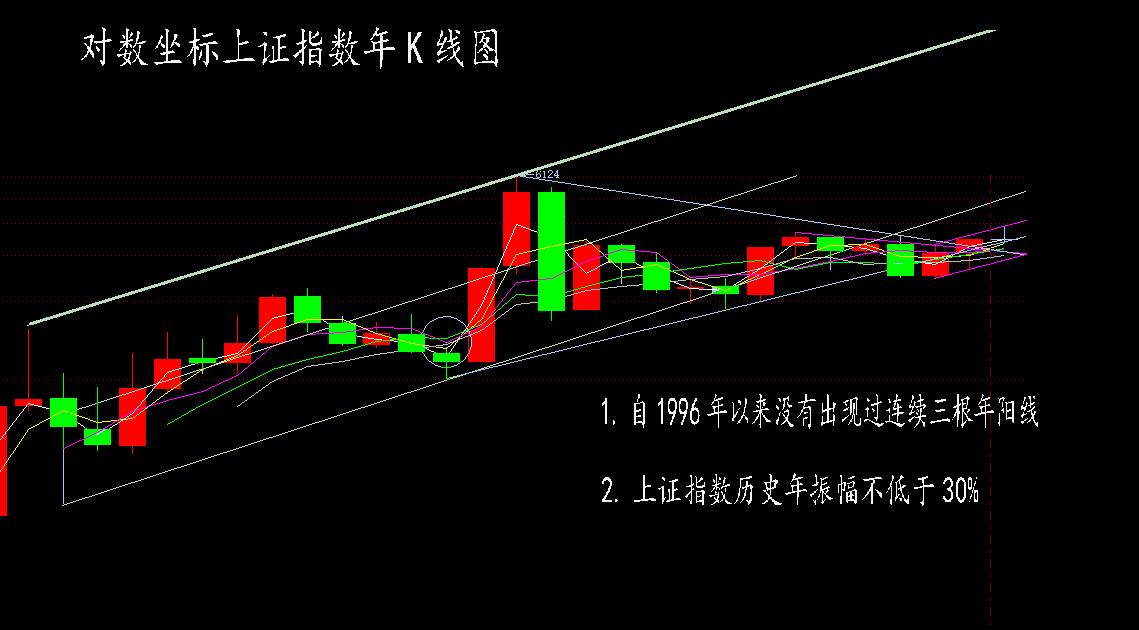

以下是上证指数对数坐标年K线图

2021年A股市场的趋势预期:

技术面目前上证指数处于长期趋势疑似多头氛围中,之所以用疑似形容,一是因为指数的失真,二是因为基本面的复杂多变。目前上证指数年度级别的均线系统,2年线为3473点,3年线为3332点,5年线为3159点,8年线为3209点,10年线为3005点,基本上已经构成多头排列。2021年该均线系统上沿在3480点一线,下沿在3000点一线,均值在3235点一线。2020年7月集中入市的增量资金经过6个月的运作,目前持仓成本在3350点一线,这是年末连续两天强势拉抬突破箱体的主要原因,目的就是营造年度级别技术面多头趋势。

目前的长期趋势技术面提示,2021年A股大盘的交易重心有所提高不是小概率事件,以技术面为主的综合分析,2021年上证指数的一种合理波动区间在3200点到3850点之间,年度振幅在20%左右。这一预期的判断依据:

一是基于A股总市值规模的合理性考量,以2020年收盘上证指数3473点对应的A股总市值为79.6万亿,同时2020年预期GDP不低于100万亿。虽然以历史数据讲A股市值与GDP比值长期处于80%以上不是大概率事件,但是随着资本市场的规模扩张和国际化开放,未来A股总市值接近或超过GDP成为常态化很可能是大趋势。按2021年GDP增速不低于5%预测,2021年A股总市值峰值冲击100万亿并非没有可能,而与此相应的涨幅就不低于20%了。

二是技术面长期趋势合理性考量,从上证指数年K线图不难发现,目前指数位于修正后原始上升通道下轨上方,2019年和2020年构成的上升通道中轨2021年在3350点一线,该通道趋势得到长期均线系统有效性验证。该通道的上轨2021年在3850点一线,无论2021年最终是年阳线还是年阴线,上影线触及通道上轨并非完全不合理预测。

三是历史波动概率合理性考量,除了2017年,上证指数年振幅没有低于20%案例,上证指数历史年振幅均值不低于25%是大概率事件。

四是市场总体估值水平合理性考量。目前上证指数对应的平均市盈率是16.76倍,深市对应的平均市盈率是34.51倍,两市简单平均值约为25.6倍,以2021年无风险利率3%预期对应的合理市盈率为33%,2021年市场总体估值水平提升20%也并非不合理,况且2021年经济增速保持较高速度发展是有政策保障的。

总之,对2021年A股市场趋势保持合理乐观预期是有一定依据的,但是也必须清醒保持客观理性的判断力,尤其是对世界形势复杂多变的防范,资本市场制度改革对市场供求关系的影响,对市场结构严重分化现实的重视,对银行继续让利于实体经济的宏观政策延续都要有相应的充分预期。2021年A股市场仍然属于区间波动格局也不是小概率事件。