今天长线实盘,我21元位置,杀入申通快递1层仓,先建了一个底仓。

林哥不是科班出生,写研报不是我的强项,文采也一般。下面就简单分析一下,我看好申通快递长线的理由,仅供交流学习,不构成任何投资建议。

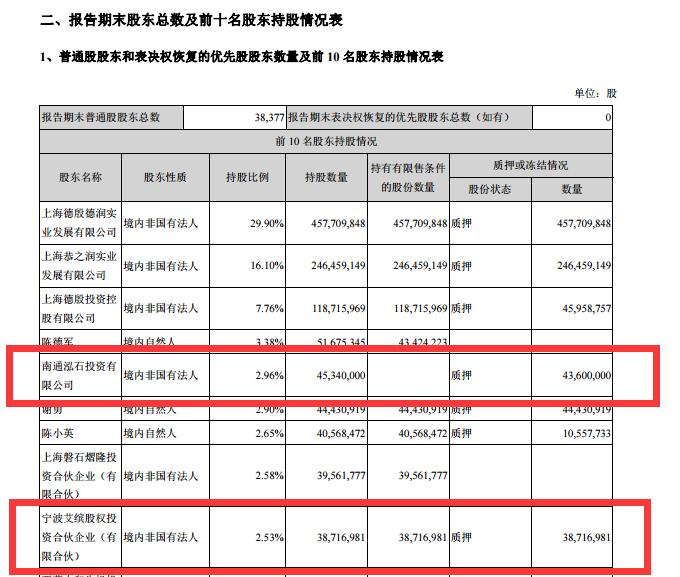

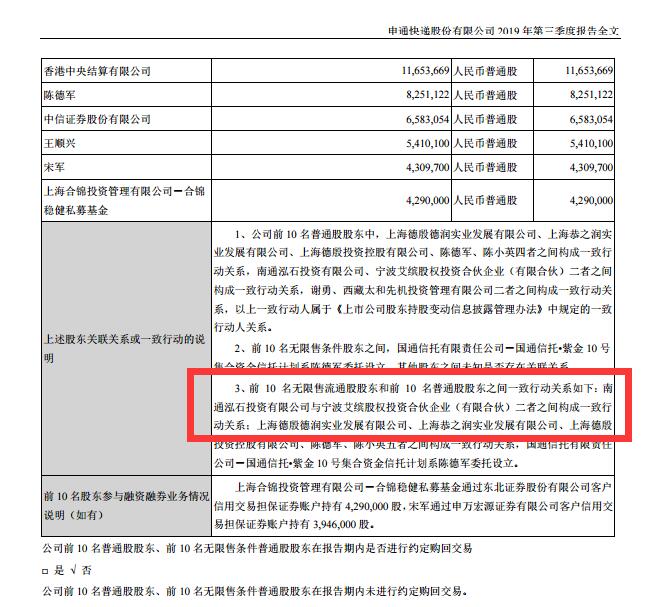

首先我们先看一下申通快递是哪一伙人在坐庄,一个票有庄则灵,申通快递里面也是有庄家坐庄的,这个庄家就是"杉杉系",杉杉系坐庄申通快递已经有几年时间,他们的成本是16.7,加上时间成本,杉杉系坐庄成本我估计在24元左右。申通快递借壳的前身叫艾迪西,杉杉系当时就是收购了艾迪西,后来艾迪西被申通快递借壳上市。杉杉系的操盘手法比较凶,一般散户招架不了。如果你没有超强的耐心,建议不要玩申通。哪个席位是杉杉系的席位?我看看下图红色方框就是杉杉系。持有差不多一亿股申通快递,还有两个信托席位,我估计也是杉杉系的马甲,我估计杉杉系持有申通快递30亿左右的筹码。

以上是申通快递庄家的情况,不过未来大A越来越国际化,以后是机构行情,业绩为王,这里研究里面的主力,也没有多大用处,下面我们还是重点分析三季报吧。三季报来看,申通快递表面上看,是有雷,实际上业绩符合预期,大家看下表吧。今年三季报的投资收益是减少的,去年三季度,申通投资蜂巢有将近4亿元的收益,今年没有这个额外的收益。扣净非实际利润同比下降16%左右。主要原因在于,中转站花费了大量资金的投资建议,中转站建设还没有完成,中转效率不能最大化,导至了单票成本仍然很高,而今年申通为了抢占市场份额,打价格战,单票收入下降,在单票收入下降的情况下,单票成本没有降低,经营成本上涨,导致了业绩增长放缓的情况。大看下图的表格就是明白。明年申通的中转站升级完成,运转效率提升,那么单票成本就有望降下来,到时就会解决增收不增利的情况。

未来阿里巴巴有控股权,如果阿里巴巴选择控股权,有望给与申通进一步的扶持,目前来看,阿里旗下的菜鸟果果已经将申通快递置顶,菜鸟国际国内的收寄权已经交给了申通负责,申通未来的快件量有望进一步提升,只要解决单票成本的问题,未来申通的业绩可期,买在低迷,卖在爆发。从周期性拐点来看,个人认为目前申通快递机会大于风险。

以上是我看好申通快递的原因,仅供交流学习,不构成投资建议。