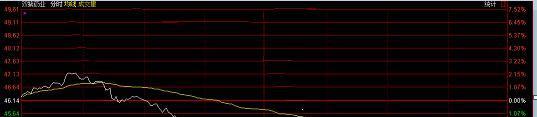

上面是本周五双鹭的分时图,跌幅超过7%,按惯性下周将继续下跌,给长线介入提供良机。

很多信息网上都能查到,挑核心的:

1、来那度胺,嗯,就是这个与美国新基到保护期的癌药拥有共同市场的,关键是双鹭的不是简单的仿制药,而是已经明确属于拥有六年保护期的创新药,至于市场规模多大,百度、对比新基,以及双鹭的一季报中,来拿度胺才刚上市一个月,销量己经3630万(据说仅仅是山东省的招标采购额),占一季业绩8%的靓丽表现;

2、一支长生素,傲战全球,甩开诺华好几条街,长春高新从08年的16元到18年涨到180多元,平均每年涨100%以上!再看看恒瑞医药的阿帕替尼,济川药业的蒲地蓝,信立泰的泰嘉(硫酸氢氯吡格雷)、东阿阿胶、片仔癀等,都有过“一招鲜、吃遍天”的良好表现。美国新基公司2017年销售收入130亿美元,其中来那度胺占82亿,占比约63%(2015年也是这个比例)新基公司最高市值8300亿人民币。

3、替莫唑胺、扶济复凝胶、依诺肝素钠等都已获批生产,奥硝唑、腺苷蛋氨酸、谷胱甘肽已报批生产,人甲状旁腺激素、泰思胶囊,复合干扰素、立生素等进入三期临床,双鹭拥有非常完善的产品研发线,一系列重磅新药为公司的长远持续发展奠定基础。

4、政策面:

(1)国家卫健委:将启动抗癌药品国家集中采购、医保准入谈判 加快癌症防治药品的上市加快落实中办、国办《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,提高审评能力,科学简化审批手续,加快癌症防治药品的上市。

(2)财政部发布《关于抗癌药品增值税政策的通知》,要求自2018年5月1日起,增值税一般纳税人生产销售和批发、零售抗癌药品,可选择按照简易办法依照3%征收率计算缴纳增值税,对抗癌药品减按3%征收进口环节增值税。认真看降税范围,只限抗癌药,心脑血管和糖尿病不在上列,双鹭的新药,次新药几乎都是抗癌药,降税对双鹭有效。

5、技术面:认同股友“潇湘雨歇”的分析——双鹭近五年月K线乃振荡大平台!过去四年,双鹭顶着无数光环——来那度胺和达沙替尼两大重磅药上市和5年千亿市值的梦想,近四年来,双鹭激起无数资金的梦想,却又让人一次一次失望,众多资金像走马灯一样进进出出双鹭,一次次满怀希望而来,又一次次失望而去。2012年底,双鹭市值200亿人民币,至今快4年了,双鹭的市值仍然是200亿,没有任何增长。

五年的大型W箱体,会向上突破还是向下突破呢,毋庸置疑,向上。这振荡的五年其实最大的等待就是来那度胺。如今已破茧成蝶,向上起飞,自然是水到渠成的事。至于用什么方式,什么时候突破?无法猜测。但是大的方向就是向上突破。为什么?公司基本面决定。

6、市场面:

(1)不过有意思的是,双鹭的来那度安这种重磅药诞生,居然没有一家机构发布研报,发布一季报业绩预增时,依然没有一家机构发布研报,一季报后,仅有中泰证券江琦发布一份研报。

(2)一季度报截止3月31号,报告里机构还在减少而不是增加,可以说双路截止一季度末,基本没有机构。因此,此阶段不排除会有放大负面信息的舆论导向,以配合机构吸筹。

(3)本周五出现大跌,在本人经常关注的东方财富股吧,双鹭吧首页中,满眼是名为“准赢投资”、“价值趋势资金热”的唱空帖,其实股吧中不看好某股却非常热心地在股吧唱空的情况常见,这恐怕也是监管空白的一个方面。

建议买入双鹭前,可以先拜读一下雪球文章——佛系投资指南:普通人也可以向往财务自由