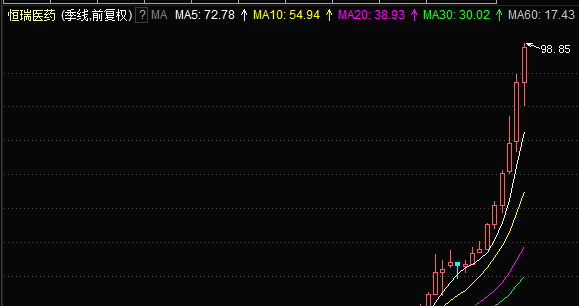

上图是恒瑞医药上市以来走出的长牛季线图,充分展示了长线投资一只价值成长公司的巨大魅力。

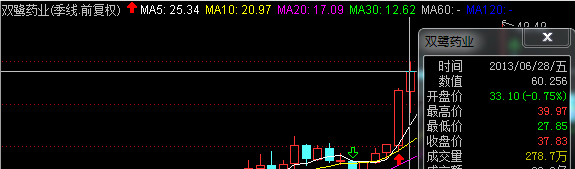

那么,双鹭药业有没有这样的潜质呢?

一、谈双鹭,必先说到来那度胺。来那度胺已华丽转身为响当当的“重磅炸弹级”药物,并且其适应症不断扩大,先是扩大到骨髓增生异常症,2006年6月又增加联合地塞米松的多发性骨髓瘤二线用药,2013年和2015年分别批准为套细胞淋巴瘤用药和多发性骨髓瘤一线用药(美国FDA和欧盟EMA分别在2015年2月17日和2月20日相继扩展了来那度胺的治疗适应症——和地塞米松联合使用作为一线用药治疗多发性骨髓瘤),这使得其销售额增速进一步加快,原研药2016年销售额为69.74亿美元,2017年再增17%,达81.87亿美元,在所有药品中排名第6,是全球最畅销的肿瘤药。

根据权威机构FiercePharma的预测,来那度胺未来的增长空间主要是新适应症,比如一线治疗多发性骨髓瘤、以及霍奇金淋巴瘤,再加上很多正在进行的临床试验均将来那度胺作为组合疗法的重要组成,这将进一步促进来那度胺的销售。并且由于来那度胺的专利有效期还较长(欧洲专利保护2022年到期,美国专利保护2027年到期),在此之前,预期来那度胺会有较好的增长,2022年销售额有望翻倍,达到134亿美元。

2017年7月19日,来那度胺终于被纳入国家乙类医保,年均支付价格与硼替佐米相当,这将使得来那度胺快速成为实至名归的多发性骨髓瘤一线用药,未来市场将极大放量。从“问董秘”得到信息:1、来那度胺今年一季度中一个月的销售确认的开票数量是3630余万元,部分因开票问题确认在二季度。2、与齐鲁制药的来那度胺胶囊比较,来那度胺尚在专利期内,双鹭系挑战专利成功才被批准上市。3、国家出台了"仿制药企业经认定为高新技术企业的,减按15%的税率征收企业所得税"的优惠政策,对创新化学药设置最高6年的数据保护期,保护期内不批准同品种上市。根据《公告摘录》北京双鹭药业股份有限公司(以下简称“双鹭药业”或“公司”)及公司子公司新乡双鹭药业有限公司于近日收到国家食品药品监督管理总局核准签发的来那度胺《新药证书》和《药品注册批件》,也即双鹭应该享受到新药保护优待。

二、雪球网对双鹭另一重磅产品——奥硝唑注射液的研究分析可以从专业角度提供参考。奥硝唑(ornidazole)制剂是第三代硝基咪唑类药物,最早由美国的 Hoffer.M 研制成功,于 1969 年 5 月 25 日获美国专利,后转让给瑞士 Hoffmann-LaRoche and Co 公司并于 1977 年首次上市。相比甲硝唑和替硝唑,奥硝唑不但治疗效果好,而且不良反应和副作用较小,在硝基咪唑类药物中具备竞争优势。国内原有奥硝唑注射剂型因为合成工艺原因,有可能出现严重局部疼痛及静脉炎,多数患者反映在静脉滴注该药时刺痛感十分明显,部分患者伴有红肿、静脉条索状改变,给患者带来了痛苦,最终严重影响治疗效果及其临床使用。双鹭药业的奥硝唑,采用了卡文迪许研发数年的技术,已经使药物达到PH值7,成功克服了这个要点。

三、“问董秘”5月23日答复股友问题:在季报中,您们提到“营业收入本期比上年同期增加94.31%,主要系销售模式变化、本期产品销售增加及新产品上市所致。”请问1 “销售模式变化”具体是指什么?之前是怎样的模式,现在是怎样的模式?2 “新产品上市”,除了来那度胺之外,还有什么新产品上市?它们的销售收入分别是多少?答:医药企业全面推行二票制,直销比例增加所致。除来那度胺外,近年新上市产品还包括替莫唑胺、扶济复凝胶、依诺肝素钠、多西他赛等。

其中提及的扶济复凝胶,又称“外用重组人碱性成纤维细胞生长因子(英文缩写rh-bFGF)”,属于国家一类新药,12年行政保护;国家“863”计划重大成果;“九五”国家重点开发创新药物;国家科技进步二等奖和北京市一等奖(2002年)。英文拆分开解释就是:1)rh:recombinant human,重组人,临床上牛的成纤维细胞生长因子序列跟人的序列很接近,但既然有完全人的序列,为何用牛的序列呢?虽然重组牛成纤维细胞生长因子先上市,但重组人的序列,患者更容易接受;2)b:basic,基础的,碱性的,人体内早期研发出来的第一个生长因子,也是迄今为止活性最强的生长因子,目前有酸性的成纤维细胞生长因子,但碱性的生长因子的活性大概是酸性的20倍以上,活性强,代表用量可以更少,更安全;3)FGF:fibroblast growth factor,成纤维细胞生长因子,“扶济复”的命名也因FGF而来的!最关键的多细胞组织修复因子:是人体和哺乳动物体内广泛存在的一种微量蛋白质;是组织损伤修复中重要的生长因子,对与创伤修复有关的细胞生长有显著促进作用。是皮肤深层修复因子,它针对皮下组织(皮肤深层), 皮下组织的90%以上的细胞均是成纤维细胞,完美修复,模拟人体原有的,对来源于中胚层和外胚层的多种类型的细胞具有广泛的生物学活性。

同时,董秘2016年末还曾提及:如果(扶济复凝胶)进入医保,未来潜力将十分巨大,会成为公司主要盈利品种。经过3-5年的培育,未来有希望成为2亿元以上的大品种。

四、替莫唑胺。世界卫生组织统计,全球恶性胶质瘤的发病率在6-8/10万。欧美国家的脑瘤发病率为21/10万,其中恶性胶质瘤约占脑瘤病人的60%。我国恶性胶质瘤的发病率据报道在8~10/10万,略高于世界平均发病率。据估计我国恶性脑瘤患者每年新增20多万人。由于脑生理结构的特殊性(即人体存在“血脑屏障”),绝大多数药物难以进入脑组织内,所以一旦病人患脑瘤是很难用常规化疗药物进行治疗的。迄今为止,医学界治疗恶性脑瘤不外乎采取手术或放疗两种手段。但替莫唑胺的出现彻底改变了脑瘤治疗的现状。替莫唑胺属于烷化剂类药物,可以口服,最早在上世纪70年代由英国化学家在实验室里研制成功(并申请了专利)。此后20多年里它一直默默无闻。直到1998年才由先灵-葆雅制药公司在欧盟首先上市,然后在1999年经美国FDA批准在美国上市。其药理作用是,可改变癌细胞的DNA,使其无法进行快速增殖。替莫唑胺早被美国与欧洲医学界评定为治疗恶性胶质细胞瘤的“金标准药物”。国际医学界将替莫唑胺定为治疗恶性胶质细胞瘤的一线药物。

替莫唑胺国内一仿是天士力,双鹭是二仿。二仿居然先过了一致性评价,本身就说明一仿的品质肯定打了折扣的。因为最新的规定,一致性评价,企业找不到且无法确定参比制剂的,由药品生产企业开展临床有效性试验。天士气的替莫唑胺一仿时,估计是为了减轻国内患者的负担,实现快速上市,有关部门是降低了他的标准的,所以现在做一致性评价时无法用原研药作为参比制剂,很可能要做临床。

五、注射用重组假丝酵母尿酸氧化酶,治疗痛风药物。该药2017年已经向美国FDA申请上市即将成功,截止目前,国內药品审评中心(CDE)受理过的尿酸酶产品包括:2005年双鹭药业申请的“注射用重组假丝酵母尿酸氧化酶”(将在美国上市);2006年杭州北斗生物技术有限公司申请的“注射用重组尿酸氧化酶”(无进展);以及$三生制药(01530)$重庆富进生物医药有限公司申请的“聚乙二醇化重组犬人人尿酸酶注射液”(无进展)。那么,根据CFDA一致性评价政策,“注射用重组假丝酵母尿酸氧化酶”或因是国内唯一同类药物,优先审评回国上市也是大概率事件。

从身边人看,体检尿酸偏高人群不断扩大,潜在痛风患者将不断增多。痛风人群要忌口,好多高嘌呤东西不能吃(或不能多吃,或间隔很长时间才能吃),如肉类、海鲜、动物内脏、高汤、啤酒、蘑菇、豆制品等,人生会少了很多乐趣。同时痛风会带来很多的并发症,如关节炎、关节变形、肾结石、膀胱结石、尿路结石、血管失去弹性(诱发高血压)、甚至诱发癌症(研究表明,癌细胞喜欢酸性环境)、糖尿病(高尿酸损伤胰腺)。现有药中,慢性降尿酸的主要是别嘌醇,痛风急性发作口服用秋水仙碱 双氯芬酸钠缓释片,或打吊针:抗生素消炎 改善血液循环的中成药或中药制剂。但别嘌醇与秋水仙碱及双氯芬酸钠缓释片都伤肠胃,损害肾功能。抗生素用多了也不好。双鹭的这个药是生物药,直接作用于血液,副作用小,疗效好。

六、 关于辅酶。这款曾经令双鹭一骑绝尘的“神药”,也因媒体报道医保控费被停用,导致二级市场股价大幅下跌。

“问董秘”2017年12月6日答:年前三季度复合辅酶占公司销售收入比例已下降至51%,我们坚决支持清除市场上无疗效的“神药”,支持国家控制滥用药的所有措施。但我们认为目前一刀切的局面不会持续下去,公司复合辅酶是经多年临床验证、治疗效果明显的临床用药,由于可有效纠正人体代谢失常和代谢紊乱(人体代谢失常和紊乱乃众疾病之源),使其被广泛用于多种疾病的治疗。复合辅酶的主要成份辅酶A的发现者也曾获得过诺贝尔奖生理或医学奖。生于德国的犹太裔美国籍生物化学家弗里茨·阿尔贝特·李普曼博士(FritzAlbertLipmann)1953年由于发现辅酶A及其作为中间体在代谢中的重要作用而获得的诺贝尔生理学或医学奖。在辅酶I的发现过程中,也曾有4位诺贝尔奖获得者作出了重大贡献。复合辅酶从字面上极易让人误认为辅助用药,但其治疗作用却是毋庸置疑的。我公司生产的复合辅酶系用新鲜食用酵母为原料提取精制所得的多种辅酶和生物活性物质的复合物,主要成份为辅酶A、辅酶I、还原型谷胱甘肽、腺苷蛋氨酸、三磷酸腺苷(ATP)、二磷酸腺苷(ADP)、单磷酸腺苷(AMP)、1,6-二磷酸果糖(FDP)、黄素二核苷酸(FAD)、黄素单核苷酸(FMN)等。其中辅酶A、辅酶I、还原型谷胱甘肽、FAD/FMN等成份大都是人体内乙酰化反应、氧化还原反应、转甲基反应和能量代谢的重要酶的辅酶,对体内糖、蛋白质、脂肪代谢起重要的作用,与糖酵解、三羧酸循环、脂肪酸的氧化、肝糖原的合成和分解、乙酰胆碱的合成、组织呼吸、能量转移、保肝解毒、抗放射(辐射)作用等均有密切关系。目前医保费用压力巨大源于无效用药、过度用药及危重病医疗支出数额巨大,如果能有效纠正人体的代谢失常和紊乱,可有效控制心脑血管病症、糖尿病、肝硬化等多种疾病的发病率、缩短病程、延缓其疾病进展,从而降低医保费用。

实际上,辅酶2016年收入5.7亿,2017年6.8亿,增长19%。

图:辅酶支持双鹭股价从上市伊始便一骑绝尘

七、“问董秘”2017年12月28日,股友问公司哪些药物在食药监局走流程。答:申报生产等待审评审批的主要有:奥硝唑、腺苷蛋氨酸、还原性谷胱甘肽等。申报临床等待审评审批的主要有HPV疫苗、伊匹单抗、门冬胰岛素、长效及普通卵泡刺激素等。目前获得临床批件即将开展临床研究的有:培门冬酶、卡格列净、达格列净、富马酸替诺福韦酯片、甲磺酸伊马替尼片、帕马度铵片、利伐沙班片、阿哌沙班片等。

不包括2013年初万联证券研报中便披露的“长效立生素、重组人甲状旁腺激素、泰思胶囊等均是大品种;在国外投资布局的23价肺炎疫苗、糖尿病药物Diapin、肿瘤与风湿性关节炎单抗药物等项目”。

画面美得不敢想……

但是,

从双鹭披露的股东情况看,一直以来该股似乎仅为散户把持,基本没有大机构长期持有,真难为它的股价一直沿着8年线稳步上升。那么,下面收集几张医药上市公司K线图,权当望梅止渴吧。

同样拥有来那度胺的美国新基,进入中国实现销售1.8亿元,由于双鹭安全性似乎更高,新基面临冲击不可避免。