一、目前股市的位置特点分析

技术分析有三大假设,其中之一就是历史会重演。而目前的2018年春季行情走势,无论是从熊市的位置状况、近期的市场环境,还是从估值水平上,都与2011年夏季行情的走势状况极其类似。并且,通过认真分析我们会发现,2018-4-13日的市场,就相当于2011-8-30日的市场。具体分析如下:

1、熊市的位置状况

(1)2011-8-30日的熊市位置:2011年所走的熊市是处于2010-11-11日至2012-12-4日的两年熊市(短熊市)之中(看深综指或中小板综合指数当时的走势,不要看失真的上证指数)。即至2011-8-30日,从2010-11-11日牛市顶开始的熊市已经运行了10个月时间。但考虑到当时的超大盘权重蓝筹股指数实际上已经在2009-8月就见了牛市顶(比“非超大盘股指数”早见顶1年多时间),因此,综合考虑上述因素,我们可以认为,至2011-8-30日,熊市已经运行了1年多时间。

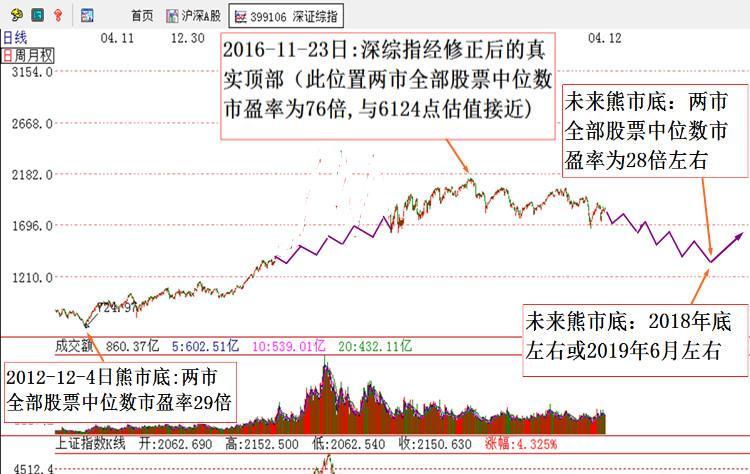

(2)2018-4-13日的熊市位置:该次熊市之前的牛市(即2015-6-12日之前的牛市),经历了高杠杆的超高泡沫爆炒,导致牛市顶(上证5178点)的中位数市盈率估值高达130倍左右,比正常牛市顶高出近一倍(正常牛市顶中位数市盈率为60-80倍),即2015-6-12日的牛市顶为超高泡沫非正常牛市顶。所以,若要恢复股市正常走势,我们在K现图上需要将当时的高泡沫非理性炒作剔除掉,并对指数上涨过程进行平滑修正。修正后的正常牛市顶就应该产生在2016-11-23日左右(见下图),该牛市顶的两市全部股票中位数市盈率为76倍,为正常牛市顶估值水平。

图1 修正后的深综指(399106)正常牛市顶位置

图1 修正后的深综指(399106)正常牛市顶位置

图2 修正后的国证2000指数(399303)正常牛市顶位置

如果2016-11-23日为上轮牛市顶,则股指运行到2018-4-13日就相当于熊市已经运行了1年零5个月左右,即,熊市至2018-4-13日的运行时间与当年的“熊市运行至2011-8-30日的运行时间”比较接近。也即,2011-8-30日的时间点和2018-4-13日的时间点这“两个时间点”的熊市时间位置是接近的。

2、行情位置接近

当年的2011-8-30日,对于之前是夏季行情,2011-8-30日是夏季行情的尾巴(夏季行情见顶暴跌后反抽行情的结束点)。目前的2018-4-13日,对于之前是春季行情,2018-4-13日也基本上是春季行情的尾巴(春季行情见顶暴跌后反抽行情的结束点)。两个时间点之前的行情尽管季节不同(一个是夏季行情,一个是春季行情)。但除此之外,这两个时间点在行情的时间位置上却极其接近(都是熊市下跌过程中的暴跌反抽行情的尾巴)。

3、两次行情见顶后的下跌初期均遭受突发性重大利空打击导致股指出现两天暴跌

两次行情在见顶后的下跌初期,都是突然遭受到“国际重大利空打击而出现连续两天股指暴跌”:2011年8月初那次是“突然出现欧债危机”导致2011-8-8日深综指暴跌4.43%,次日再低开先跌后涨收盘收阳线。2018年3月下旬这次是“美方突然发布中美贸易战”导致2018-3-23日深综指暴跌4.49%,次日再低开先跌后涨收盘收阳线。即,两次利空及利空时间点极其相似,利空后的股指走势也极其相似。

4、两次利空暴跌后的走势都极其接近

两次利空均导致股指出现两天暴跌,股指暴跌跌幅也极其接近,并且暴跌后都引发一次力度较强的超跌反弹行情(即暴跌对很多股票变成利好),而超跌反弹行情的最大受益板块两次都是次新股:次新股板块指数将该次暴跌转成一次洗盘,暴跌后次新股板块全面大涨,并且“以最近9个月上市的次新股编制的次新股指数”还大幅创了前期新高!也即,这种板块细节上两次暴跌后的超跌反弹行情特点都完全一样。见下面四图的两次次新股指数走势及对应的当时深综指走势。

图3 2011年深综指夏季行情走势图

图4 2011年次新股指数夏季行情走势图

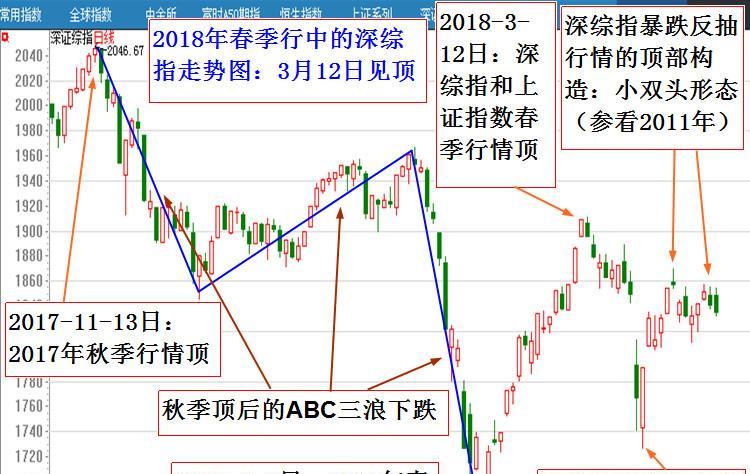

图5 2018年深综指夏季行情走势图

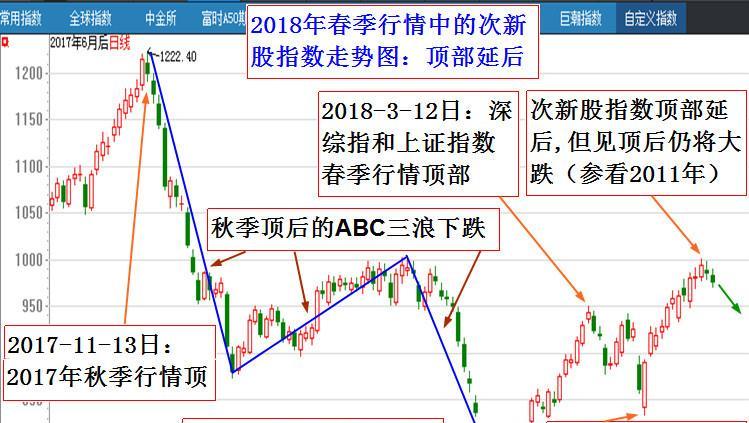

图6 2018年次新股指数夏季行情走势图

5、反抽行情结束后的较大阴线日(2011-8-30日和2018-4-13日),这两天的市场估值竟然也完全相同:(1)2011-8-30日和2018-4-13日两市全部股票中位数市盈率都是42倍;(2)2011-8-30日和2018-4-13日180超大盘股中位数市盈率都是19倍!

由此,我们似乎可以给目前的市场做如下定义:2018-4-13日的市场状况(熊市位置和市场估值水平等) ,就是2011-8-30日的市场状况(熊市位置和市场估值水平等)。因此,2011-8-30日以后以后的熊市再下跌状况及市场交易热度状况,就可以作为2018-4-13日以后的熊市继续运行状况和市场热度状况的参考。

二、市场热度与最终熊市底分析

我们一般所说的熊市底,它是一个底部区间,而不是指一点(除非像2008年那样的股指连续暴跌导致的V性反转)。比如,2005年的熊市底部,实际上的熊市底是2005-6-6日的一个左底和2005-12-6日的右底(左底低右底高)构成的双底;2012年12月时的股市底实际上是三个底构成:2012-1-6日的左底、2012-12-4日的中底、2014-3-12日左右的右底,在60个板块中,于左底(2012-1-6日左右)见底的板块有9个(占15%),银行、大建筑、钢铁、石化、煤炭、重机、白酒等权重大盘股板块的底部多产生在右底(2014-3-12日左右),而60-70%的板块其熊市底是产生在中底(2012-12-4日)。参照上述状况,未来的熊市底构造的最大可能应该是:

1、2018-9月底左右的低点或2019-1月左右的低点可能会构成熊市的左底;

2、2019-6月左右低点可能构成右底。

以上两个低点最终构成未来熊市的大双底形态。而最终是左底低还是右底低,要视当时的市场环境而定,即都有可能。甚至也不排除这样的可能:

2018-9月底左右的低点或2019-1月左右的低点为熊市中底;2018-6月左右低点为左底,2019-6月左右低点为右底。