荣盛发展,价值摆在那里。

荣盛发展(002146)

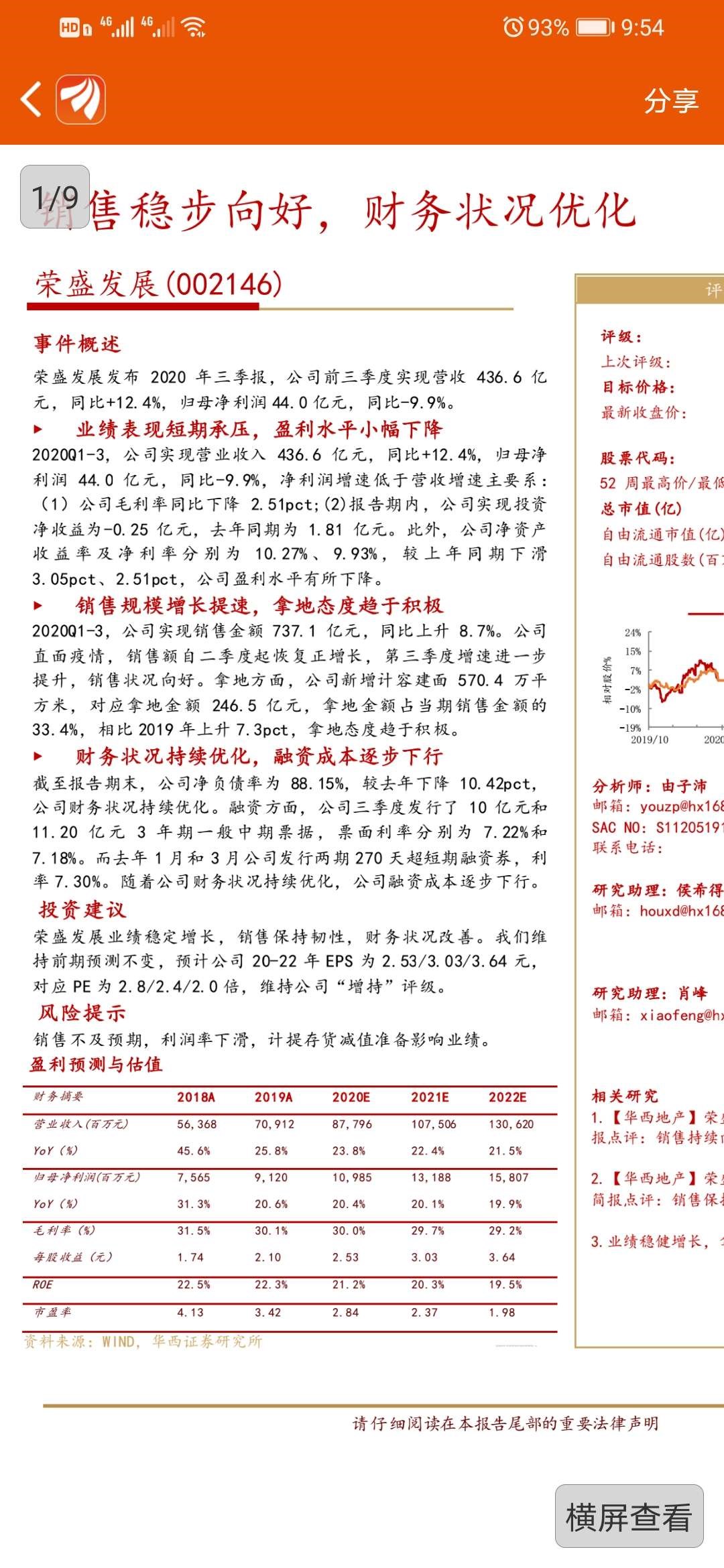

事件概述

荣盛发展发布2020年三季报,公司前三季度实现营收436.6亿元,同比+12.4%,归母净利润44.0亿元,同比-9.9%。

业绩表现短期承压,盈利水平小幅下降

2020Q1-3,公司实现营业收入436.6亿元,同比+12.4%,归母净利润44.0亿元,同比-9.9%,净利润增速低于营收增速主要系:(1)公司毛利率同比下降2.51pct;(2)报告期内,公司实现投资净收益为-0.25亿元,去年同期为1.81亿元。此外,公司净资产收益率及净利率分别为10.27%、9.93%,较上年同期下滑3.05pct、2.51pct,公司盈利水平有所下降。

销售规模增长提速,拿地态度趋于积极

2020Q1-3,公司实现销售金额737.1亿元,同比上升8.7%。公司直面疫情,销售额自二季度起恢复正增长,第三季度增速进一步提升,销售状况向好。拿地方面,公司新增计容建面570.4万平方米,对应拿地金额246.5亿元,拿地金额占当期销售金额的33.4%,相比2019年上升7.ct,拿地态度趋于积极。

财务状况持续优化,融资成本逐步下行

截至报告期末,公司净负债率为88.15%,较去年下降10.42pct,公司财务状况持续优化。融资方面,公司三季度发行了10亿元和11.20亿元3年期一般中期票据,票面利率分别为7.22%和7.18%。而去年1月和3月公司发行两期270天超短期融资券,利率7.30%。随着公司财务状况持续优化,公司融资成本逐步下行。

投资建议

荣盛发展业绩稳定增长,销售保持韧性,财务状况改善。我们维持前期预测不变,预计公司20-22年EPS为2.53/3.03/3.64元,对应PE为2.8/2.4/2.0倍,维持公司“增持”评级。

郑重声明:用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:用户在社区发表的所有资料、言论等仅仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》