今天国内商品期货市场收市,三市整体还是趋于弱势,黑色系中煤炭板块今天跌幅较大,动力煤收跌2.80%,焦煤收跌逾1%,焦炭小幅收跌,铁矿石和硅铁收跌逾1.7%;化工系震荡分化,原油油跌幅逾1%,创下近3个月的新低,其他化工品整体未能超过1%;有色金属持续震荡,沪锡收涨1.05%,农产品方面偏弱震荡,棉纱收跌逾2%,鸡蛋收跌逾1%,苹果收跌近1%。目前外盘原油在创新低之后没有明显的反弹趋势,受晚盘原油影响,预期国内黑色系和化工品短期或许有反弹调整,但是空头趋势难以反转。

动力煤方面:根据国家能源局数据显示,2018年第一、二、三季度,我国全社会用电量同比增速分别为9.8%、9%和8%,尽管用电量增速已经连续9个季度保持在5.5%—10%的较快增长区间内,但是环比来看,当季同比增速正在连续回落。可见,2018年国内动力煤需求开端较好,而且在2017年基数较低的情况下录得同比增长,但随着国内宏观经济运行面临的风险增大,动力煤需求增速开始回落,增长态势变得后继乏力。结合沿海地区主要发电企业的高频日均耗煤量数据,也可以验证上述判断。截至11月9日,沿海地区主要发电集团的日均耗煤量52万吨左右,接近2012—2017年同期最低水平。

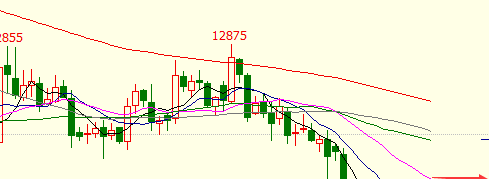

技术面:动力煤今天收跌2.8%,创下近两个月以来的新低,今天增仓近7万手,空头增仓高于多头增仓,一小时图上呈空头排列,附图MACD空头量能持续放量,日线级别均线向下交叉运行,幅MACD空头量能持续放量,下方还是先关注横切点600的支撑和黄金分割线584的支撑。目前整体趋势还是偏空操作上还是以反弹空为主。

橡胶方面:四季度为全球产胶旺季,如果没有出现极端天气或者政策调整,预计天然胶产量仍然增长,尽管国内外原料价格均较低,但是7月份云南调研发现胶农停割现象较少,另外根据ANRPC数据显示,1--9月份全球天然橡胶产量增长1.5%至977.8万吨,其中越南、马来西亚和印度的天然橡胶产量同比下滑9.8%、18.9%和14.2%,泰国、印尼和中国分别增长4.1%、5.2%和0.4%,尽管天气因素使部分国家减产,但是由于全球橡胶种植和开割面积处于历史新高,天然橡胶产量保持增长趋势,虽然产量不断攀升,但是需求方面未能得到有效改善。

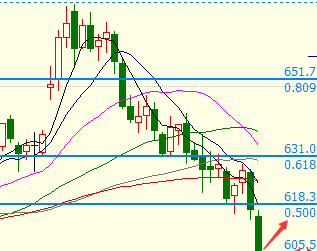

技术面:橡胶主力合约昨天跌至近3年来新低后,今天小幅反弹修正,昨天晚盘走低后今天白盘反弹小幅收涨。周线上目前连续六周下跌,周线级别的量能整体不大,跟上国际盘走势,日线图今天收小阳线,反弹未能突破5日均线压力,均线上持续空头排列,附图MACD空头量能有所缩量,快慢线有向上交叉的趋势,短期预期橡胶会有一波反弹,上方关注11600的压力。