1. 新能源汽车板块:在净主动卖出方面,前期涨幅较大的新能源产业链个股被普遍抛售。既有整车概念股比亚迪和长安汽车,也有锂电池相关的稀有金属概念股北方稀土和赣锋锂业,并且被净卖出金额也比较大。从估值和景气度匹配来看,有基金公司认为,电动车板块的匹配度最好。从明年来看,相关公司的产品基本都处于供不应求状态。业绩增速已经消化了估值,相关公司明年的估值并不贵。指南针认为,碳酸锂目前涨到25万元/吨,无论锂矿股9月份以前涨多高,四季度的业绩高增长都会消化了高估值。

2. 煤炭、钢铁、有色、化工、石油天然气等周期股:会议指出,要正确认识和把握碳达峰碳中和。传统能源逐步退出要建立在新能源安全可靠的替代基础上。要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。该消息主要说明目前还不是完全推出传统能源的时候,这对煤炭板块和火力发电板块构成利好。利好是逢高减磅的机会。这几大周期性板块,只有化工板块还有低位反弹空间。

3. 芯片半导体为首的科技股:短线头部形态,元旦前以调整为主。

4. 军工板块:短线头部形态,元旦前以调整为主。

5. 银行、券商、保险板块:金融股,尤其券商板块,业绩好,题材多,股价低,安全边际高,本周走势强于大盘,值得中长线适量配置。

6. 氢能源概念股:12月17日,深圳发布《深圳市氢能产业发展规划(2021-2025年)》,提出深圳氢能产业规模到2025年达到500亿元、2035年达到2000亿元的目标。放眼全国,目前已有多个省、市发布氢能产业政策,一个万亿规模的朝阳产业正冉冉升起。(上海证券报)地方层面,据不完全统计,北京、河北、四川、山东、内蒙古等先后出台了专项氢能整体产业发展政策;广东、重庆、浙江、河南等出台了氢燃料汽车细分领域专项政策。在政策支持下,机构预计,到2025年,我国氢能产业产值将达到1万亿元;到2050年,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元,产业前景巨大。氢能源板块本周强势明显,虽然连续澄清“不涉及氢能源电池行业”,但京城股份股价依旧涨势如虹,一个月翻了近4倍。值得注意的是,沪深交易所近日已对多只牛股的异常交易行为进行重点监控。(证券时报)但2050年的遐想太遥远,有望梅止渴的味道,那个时候的世界不知是什么样子的。

7. 光伏:12月16日晚间,硅片巨头隆基股份宣布再次下调单晶硅片价格,最大降幅5.7%。值得注意的是,此次降价距离上次价格调整刚刚过去两周时间。而在隆基股份上次调价后,另一大硅片巨头中环股份也迅速跟进。12月17日早盘,隆基股份开盘大幅跳水并震荡下滑。光伏板块在2021年被过分炒作了,业内人士表示,当前光伏全产业链正处于去库存阶段,硅片价格战愈演愈烈,将对硅片生产商的业绩构成利空预期,进而对股价走势形成拖累。

8. 电力和绿色电力(880753):在新能源发电投资的长期盛宴中,面临转型的传统电企将成为举足轻重的参与者,新能源将被打造为“第二成长曲线”,其显著的优势是火电基本盘带来的强劲现金流、极具竞争力的融资成本、强大的项目资源获取能力。从规划来看,多家集团的新能源装机规模具有潜在5年4-5倍的空间。本周电力板块拒绝随大盘调整,强势明显。

9. 医药板块:对于医药板块,嘉实基金董事总经理、嘉实裕远投资管理中心总经理邵健表示,医药被誉为“永远的朝阳行业”,在生命科技领域,10年到20年之后,生命科学对生活品质、寿命带来的改变将难以想象,可能通过医学技术延长人的寿命。未来会出现市值远超今天一流科技互联网巨头的公司,投资者将见证技术的奇迹和时间复利的奇迹。但目前商处在中期底部,且底部区域量能持续放大,中期看好。

10. 虚拟现实、游戏、元宇宙板块:本周最牛股是宣亚国际,连续四天录得20CM涨停,单周上涨125.09%。宣亚国际在互动平台表示,公司积极响应新华社元宇宙联创中心计划,力争将“现场云企业版”打造成为“企业元宇宙”场景的超级入口。指南针认为,做投资我们要抓住投资的本质,想要获得比别人、比市场高的收益,必须具有别人所不具备的思维层次,必须具备别人所不具备的认知。在你羡慕元宇宙概念火爆的时候,你搞懂到底什么是元宇宙了吗?这是一个比氢能源还要遥远20年的概念。

11. 房地产 :多城降房贷利率,贷款中介诱导客户包装经营贷入楼市,利好地产股。房地产处于中长期低位,房地产政策调控有松动迹象,该板块目前位置较安全,但能否启动大行情,还需观察。

12. 白酒、食品饮料、家电等大消费板块:属于大消费概念的医药生物行业、汽车行业、食品饮料行业的净流出金额也都超过100亿元,茅台、五粮液短线波段头部明确,看来年末最后两周的消费股行情是龙也得暂时盘着,是虎也得暂时卧着。但元旦之后,在经济向上背景下,最受益的就是居民收入,居民收入向上,消费迟早会起来。嘉实基金大消费研究总监吴越表示,对消费板块非常乐观,2022年可能出现较显著复苏。

13. 建筑建材(880476):中央经济工作会议显示当前政策重心转向“稳增长”,预计后续各部门或出台稳增长举措以应对明年上半年经济下行压力。基建方面,提出要适度超前开展基础设施投资,预计专项债有望加快发行及使用,电力能源投资有望成为重要抓手,当前基建类建筑央企整体估值处于历史最低区间,基建预期改善有望促估值修复。中泰证券提到,建议积极把握低估值蓝筹的估值反弹行情,建筑关注四条主线:1、传统低估值基建龙头中国交建、中国中铁、华设集团等;2、受益新基建以及大制造升级的中国化学、中国中冶、中国电建等;3、国企改革以及海外工程复苏的中钢国际;4、在房地产行业格局重构过程中凸显优势的中国建筑、中海地产等。

14. 大盘指数简评:

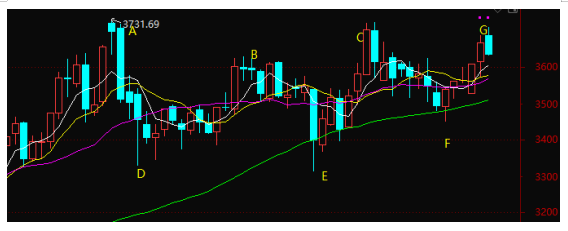

1. 上图是沪市周线图,整个2021年走的是大箱体震荡,目前再次来到箱顶位置,短线箱顶压力明显。

2. 2021年还有两个交易周,在最后两周里有两大利空,即11月22日巨无霸中移动吸金和年底结算资金回笼。这样的话,年底最后两周收出两根周阴线的概率较大,但下跌幅度有限,不影响结构性跨年度行情的展开。