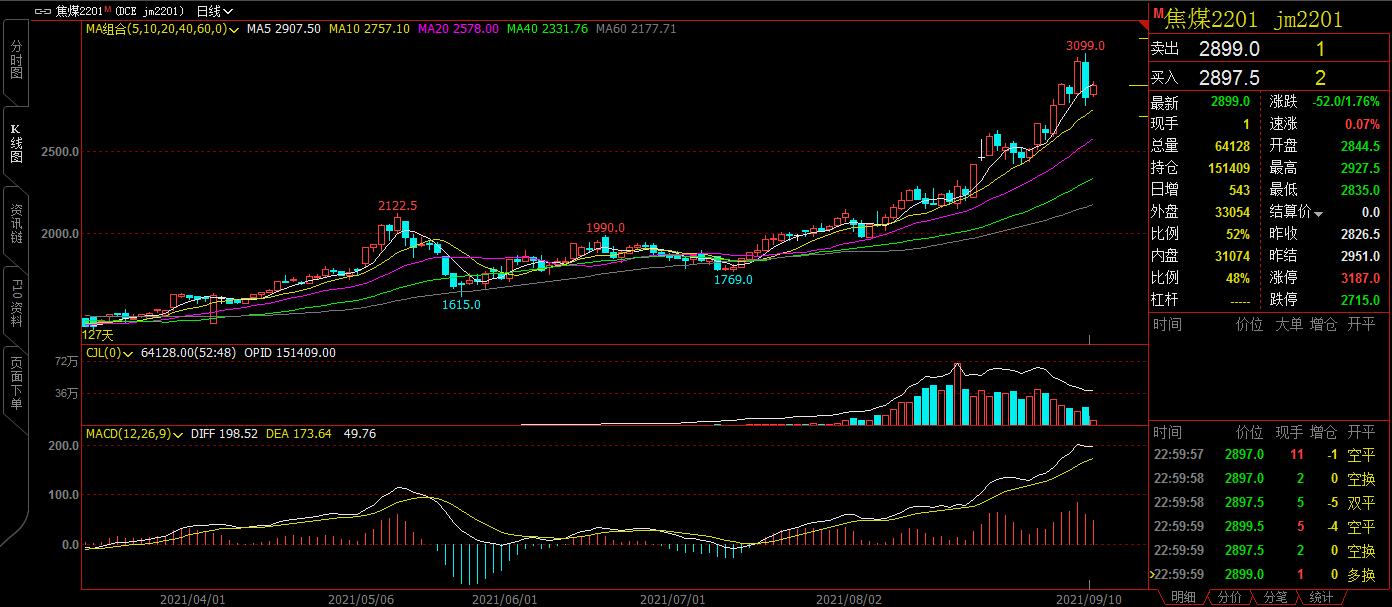

焦煤焦炭

【焦煤方面】 现货情况:现货市场继续以偏强运行为主。唐山主焦煤3380元/吨,持平;淮北主焦煤1650元/吨,持平;安泽主焦煤4100元/吨,持平;乌海1/3焦煤2950元/吨,持平;淮南1/3焦煤1420元/吨,持平;邢台1/3焦煤2270元/吨,上涨120元/吨;长治瘦煤4375元/吨,持平; 期货行情:上一交易日焦煤主力收盘价2826.5元/吨,涨跌幅-4.86%,成交量21.03万手,持仓量15.09万手,持仓减少-13542手; 焦煤观点:供应方面,因安全、环保及双控因素影响,煤矿产量依旧维持低位;山西多地煤矿禁止超产,产能释放困难;内蒙地区部分矿停产3天。需求方面,焦炭多轮提涨后利润少有改善,开工积极,对原料煤需求较好。而焦煤库存偏低,采购需求旺盛,部分焦企因焦煤不足有限产。蒙煤因疫情个别口岸关闭,通关量偏低。然现货价格高位,相关部门有保供稳价动作,现货市场恐高,进一步调价节奏放缓。总体而言,焦煤预计继续以高位震荡为主,但需关注政策变化及煤矿产量释放。 【焦炭方面】 现货情况:现货市场落实第10轮提涨。河北地区焦炭主流价3720元/吨,持平;山东地区焦炭主流价3720元/吨,持平;河南地区焦炭主流价3520元/吨,持平;天津港一级冶金焦平仓价4210元/吨,上涨200元/吨; 期货行情:上一交易日焦炭主力收盘价3508元/吨,涨跌幅-6.04%,成交量13.06万手,持仓量11.21万手,持仓减少-11447手; 焦炭观点:供应方面,焦企开工小幅下降,出货顺畅;部分企业煤耗指标剩余不多,处于焖炉状态;叠加焦煤供应紧张,库存困难焦企有被动限产,同时限产预期增强。需求端,部分钢厂检修增多,对焦炭按需采购。贸易商出货意愿较强。综合来看,焦炭供应偏紧局面暂时难改;但需要关注钢厂限产政策变化,谨防焦炭市场价格回调。

黑色金属

铁矿:目前钢企停产检修增多,钢企采购节奏放缓,市场投机性减弱,港口报价小幅下跌。考虑铁水达产率下降,钢企采购节奏放缓,预计铁矿震荡偏弱运行。螺纹:随着施工天气的好转,全国各地建筑钢需求呈现恢复,终端及投机需求意愿明显提高;与此同时,局部钢厂检修增多,供给端受到抑制,上升空间有限,整体产量将维持在低位水平。当前市场看涨预期强烈,钢价还有推高的动力,预计钢材价格将呈偏强趋势运行。

股指

截至9月10日当周,上证指数连续第三周收红。沪深300指数周涨跌幅3.52%报5013.52点,成交2.17万亿元。股指期货主力合约IF2109周涨跌幅3.7%至5016.8点,最新较现货升水3.28点。跨境理财通、养老金理财产品试点等推出,或为A股市场带来进一步活力。国内经济及政策方面,8月,CPI与PPI“剪刀差”扩大;新增社会融资规模及新增人民币贷款均高于前值。央行继续强调搞好跨周期政策设计和货币政策自主性。海外,美国PPI升幅创新高,劳动力市场数据改善。美国经济褐皮书称,从7月初到8月,美国经济增长略微放缓至温和水平。通胀率保持稳定,并呈上升趋势。欧央行和加拿大央行按兵不动,俄罗斯央行宣布加息25个基点至6.75%。总体,近期市场风险偏好改善,股指有所回升。风险因素在于:国内疫情多点散发,依然冲击经济;煤炭、化工和钢材工业产品价格上涨带来的风险。

贵金属

美联储公布的褐皮书报告认为美国经济增长略微放缓,通胀高企,劳动力市场的复苏势头较强,美联储官员对于年内缩减购债的观点未,对黄金造成压制。欧洲二季度经济增长超预期,欧央行将放缓购债速度,但这并不意味着缩减购债,也令金价承压。 未来随着疫苗接种人数的普及,以及财政措施陆续到期,多州暂停或减少发放救济金,将会有更多的美国居民走出家门寻找工作。预计10月美国新财年开始,债务上限问题解决、拜登的大政府宽财政继续发力,Taper根据就业情况,或有进一步推进,那个时候美元和美债利率会有一波上行,可能会打开黄金的下行空间。 中长期我们维持看空观点。短期,由于疫情及美国复经济数据还不能支撑立即紧缩,故我们仍然保持对黄金短期继续维持震荡观点。

铜

8月全球制造业PMI连续3个月环比下降,意味着全球经济恢复进入调整阶段。海外方面,美国消费端出现走弱迹象,地产端的边际支持也将逐渐走弱,耐用品补库增速也有所放缓。国内方面,房地产贷款增速创新低将拖累地产端对铜的需求拉动,工业产成品利润与存货增速两者分化反应需求较弱。流动性方面,除非通胀预期再次升温,否则后续铜价上行有较大阻力。铜矿供应端风险缓解,本周铜精矿处理费与前一周持平,Lme铜库存较上周持平,沪铜库存较上周减少7440吨,短期内低库存对铜价起支撑作用。长期来看,未来铜消费出现超预期的概率较小,叠加通胀预期降低,推动铜价大幅上行的动力或将不复存在。短期来看,低库存对铜价仍有支撑作用。

豆粕菜粕

USDA报告显示美豆单产上调,面积下调,导致产量略增,同时出口增加和压榨下调相抵消,最终期末库存1.85亿蒲,较上月预估有所增加。报告中性偏空,不过调整基本符合市场预期,报告发布后美豆反弹。国内方面,大豆到港高峰期即将过去,后期供应压力趋缓,下游养殖需求继续缓慢增加,库存较上周略有回落,但成交仍显清淡。短线随外盘震荡为主。

PP

PP市场观望氛围浓厚。两油出厂价格部分调涨,但现货市场报盘涨势乏力。供应端来看,前期检修装置重启,但压力尚未显现,两油库存保持尚可。下游需求跟进变化不大,低价成交尚可,高位成交一般。供需面僵持,预计短期PP市场维持震荡走势 。

塑料

国内石化价格调涨,市场报盘跟涨明显,尤其高压货源紧缺,市场套保商操作相对积极,但终端因原料价格持续走高,采购心态谨慎,仍以刚需采购为主。预计国内PE市场以消化本轮涨幅为主,维持区间整理。

原油

短期宏观市场变化不大,虽然美国EIA库存数据大幅下降,飓风过境造成墨西哥湾产能关闭约110万桶/日,但随着中美政府相继在市场抛售战略储备,原油市场供给偏紧的状态得到缓解,同时国内四季度进口需求预期悲观,预计短期油市延续高位震荡。

生猪

生猪出栏继续增加,猪肉供应充足冻肉进入市场进一步增加供应。天气转凉,市场消费恢复性增长,但仍处于偏低水平。不少省市响应农业农村部号召,陆续开启猪肉收储工作,但暂未看到有明显的支撑作用。除非收储量价超出预期,短期猪价仍将维持偏弱走势,01合约空单继续持有。

油脂

USDA9月供需报告上调新作单产至50.6蒲式耳/英亩,但大幅下调对收割面积的预估,提振CBOT大豆。近期豆油提货好转、库存下降,令厂商有挺价意愿;MPOB月报显示8月底马棕油库存环比增加25.28%至187万吨,而产量也环比增加11.8%至170万吨,船运机构ITS数据显示9月前10日马棕油出口环比增加57%。目前双节备货还在持续,油脂价格仍有支撑。

白糖

巴西中南部8月下半月糖产量比增加0.7%,至295万吨,而近期因需求疲软,ICE原糖走低。20/21年度全国制糖1066.66万吨,同比增加25.15万吨,广西旱情或影响糖料产量,近期受原糖带动,郑糖预计偏弱为主。

棉花棉纱

USDA9月供需报告显示,上调产量预期幅度较大,但在调增产量的同时,上调美国2021/22年度棉花出口预估500000包,至1550万包,年末库存预估为370万包。在二者的综合影响下,最终结转库存符合市场预期。市场从出口预估上调中获得支撑。目前疆内部分地区絮棉收购价9.3-10.9元/公斤,地产3级籽棉收购价4.6-4.8元/斤,轧花厂收购尚未放量,零星采购开机,因新棉没有集中上市,价格不具有代表性,但棉农挺价意愿明显。下游棉纱市场报价稳中有降,部分棉纱经销商通过降价抛货来减轻库存压力,盘面棉纱估计利润进一步收窄。因产业链上下游矛盾仍存,坯布端利润空间狭小,织厂新单跟进不足,累库现象较为明显,织厂开机率维持低位。近日,江苏当地因双控及环保双重影响下,据悉南通停45000台喷气、2万台剑杆,约20天左右。综合来看,郑棉下方受到成本支撑,下探空间有限,但因“旺季不旺”,需求不足,上行承压。近期基本面偏空运行,预计价格短期内保持宽幅震荡。

淀粉玉米

9月10日,国内玉米现货价稳中有跌,南方港口价格稳中有跌10元/吨,北方港口价格涨跌互现,最高跌幅10元/吨。外围方面,美玉米止跌反弹。国内玉米跌势延续,主力C2201跌0.24%报2453。未来一周,美国中西部局部地区有阵雨,干燥天气增多;因玉米价格较高,大量使用替代谷物,2021/22年度中国玉米饲用消费量和工业消费量均比上月预测数低。国内玉米有效供应充足,需求端提振玉米价格因素有限。关注政策、天气和下游利润变化等情况对玉米行情的影响。01合约在2455—线震荡,关注外盘走势。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。