2020年7月10日黑色早评:

观点:

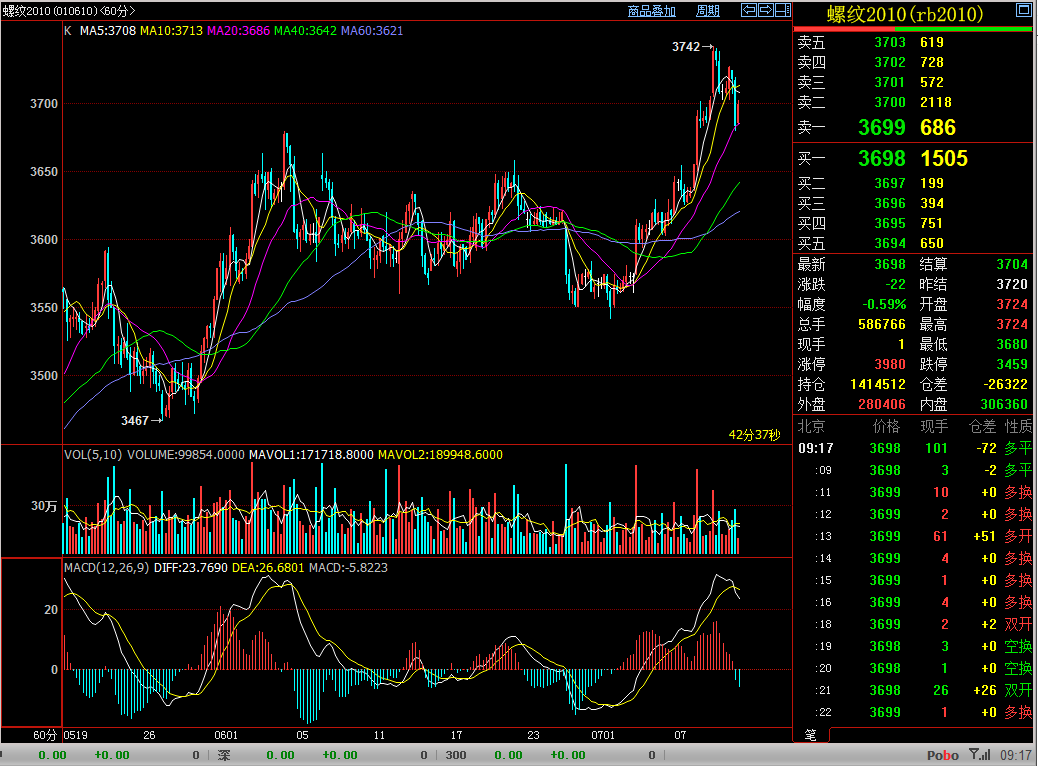

螺纹钢:供应端压力有所缓解,短期或高位盘整运行

铁矿石:供需边际改善,建议多单止盈离场

焦煤:涨跌两难,维持区间震荡格局

焦炭:短期市场承压运行

螺纹钢

根据Mysteel调研,本周螺纹钢社会库存总量817.07万吨,比上周增加19.77万吨;钢厂库存341.31万吨,比上周减少2.29万吨,周产量为388.43万吨,环比减少12.32万吨。

Mysteel数据显示本周钢材产量明显下降,表明钢厂检修开始增加,同时钢厂库存开始下降,市场库存增幅收窄,整体表观消费量较上周有所上升。

一方面,随着检修钢厂数量的增加,及徐州去产能、唐山限产,供应端压力有所缓解,同时钢厂库存消化,厂家挺价意愿强,对短期市场价格支撑作用较强;另一方面,考虑到高价资源成交放缓,短期价格继续拉涨面临一定阻力。预计短期国内钢材价格或高位盘整运行。

产业方面

唐山发布《进一步强化近期污染天气过程应对工作的紧急通知》,将自7月9日18时至13日18时采取加严管控措施。钢铁企业恢复执行《唐山市7月份空气质量强化保障方案》, 各企业要提高污染防治设施运行效率,最大限度减少污染物排放。

铁矿:

巴西发货总量682万吨,环比上期减少113.5万吨。供需边际改善,港口库存横盘运行,现货报价坚挺,建议多单止盈离场。

焦炭:

昨日日照、青岛港现货弱势运行,贸易价格弱稳。整体成交乏力。首轮焦炭现货价格调降后暂稳,焦煤现货也有所松动,盘面升水现货背景下,难以跟随成材走强,预计维持震荡为主,短期市场承压运行。近期需要关注钢厂再次提降预期。

焦煤:

供应方面,煤企销售基本顺畅,市场继续保持观望情绪。需求方面,焦炭首轮落地后,价格暂稳,钢焦整体利润尚可,开工积极,故短期焦价承压弱稳运行,延续涨跌两难态势,预计维持区间震荡格局。

---宏观金融早评---

【股指】股指运行整体健康,维持多头趋势。

:宏观&股指

美国上周首次申领失业救济人数为131.4万,低于预期的137.5万,连续第14周回落,但连续16周大于100万。6月,CPI同比上涨2.5%,环比下降0.1%;PPI同比下降3.0%,环比上涨0.4%。预计未来短期内CPI或将继续回升,甚至不排除出现二次摸高的可能性。随着复工复产、复市复业继续推进,经济复苏、投资回升等周期性逻辑有望驱动年内PPI同比通缩幅度收窄。

最近主要经济体的经济数据仍然是偏正面的,经济惊喜指数总体趋势继续往上,其中美国的惊喜指数反弹最为坚挺,这也支撑了近期金融市场整体正面的情绪。

周四,A股三大指数延续升势,沪深两市合计成交17262亿元,盘中仍是出现了较为剧烈的震荡,说明市场的分歧还是比较大的。但是市场热点仍在频繁切换中,各板块轮动效果较好,北向资金净流入79.5亿元,多头趋势应无问题。

上述观点仅供参考,据此交易,风险自担。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。