摘要:截至2019年11月,明晟公司(MSCI)将中国A股在MSCI全球基准指数中的纳入因子提高至20%后,宣布暂停进一步提升,等以后条件成熟后再提升。回收看我国加入MSCI指数的过程并非一帆风顺,之前申请了三次都被拒绝,最终第四次得以纳入,源于各种制度的完善,包括准入制度、停牌制度等。

从韩国和中国台湾的经验来看。初步纳入MSCI后,短期内指数均出现较为明显上行,但是对于股指的中期趋势影响有限;而长期来看股指还是处于上升趋势。另外,韩国和中国台湾随着纳入MSCI指数占比越来越大,外资持股占比均出现持续上行态势。

影响我国纳入比例主要有两方面因素金融市场开放进程和宏观基本面。预计我国金融市场开放会越来越大,宏观基本面也会保持稳定,未来MSCI指数的纳入进程将持续保持。纳入MSCI指数对我国股市最重要的影响是,有助于吸引海外投资者系统性关注A股,优化投资者结构,长期A股市场的波动性、换手率、以及与国际市场的联动性、乃至于与美国股市估值的收敛程度都将受到深远的影响。

我国加入MSCI的历史进程

截至2019年11月,明晟公司(MSCI)将中国A股在MSCI全球基准指数中的纳入因子提高至20%后,宣布暂停进一步提升,等以后条件成熟后再提升。回收看我国加入MSCI指数的过程并非一帆风顺,最终得以纳入源于各种制度的完善,包括准入制度、停牌制度等。

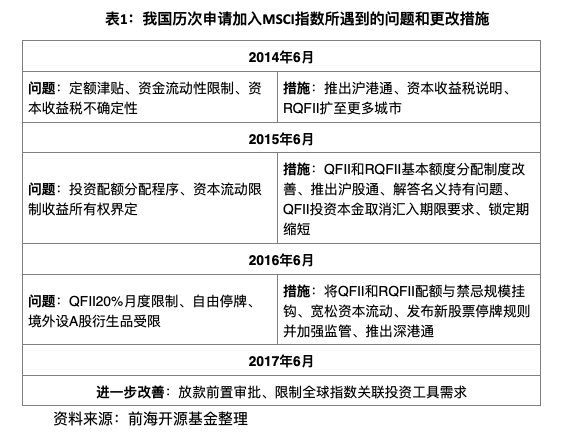

中国首次申请加入MSCI指数起始于2014年6月,而明晟公司裁定中国的金融开放尚未达能被纳入MSCI国际指数的水平,并在定额津贴、资本流动性限制以及资本收益税的不确定性方面提出改进意见。面对首次入MSCI指数失败,中国推出沪港通,并对资本收益税进行了详细解释,同时将RQFII扩至更多城市,以提高中国资本开放的格局。

2015年6月,中国再次申请仍未通过,明晟公司判定中国在投资配额分配程序以及收益所有权界定方面界限模糊,资本流动限制仍然存在。面对再次失利,中国出台相关政策,将QFII和RQFII基本额度分配由基金管理规模来决定,对QFII、RQFII名义持有问题进行相关解释,同时推出沪股通。同年,RQFII扩至更多的城市,取消QFII投资本金汇入期限要求,缩短锁定期,取消一系列的金融限制,明确了相关规定。

2016年6月,中国第三次申请仍被拒,源于QFII制度存在20%的月度限制,存在股市有自由停牌的现象,境外设A股衍生品受限。针对这些现象,中国将QFII和RQFII配额与基金规模挂钩,宽松资本流动,新股票停牌规则,推出深港通。同时也发布了新的停牌制度,控制自愿性停牌的发生,稳定制度缺陷对股票交易的影响,严控停牌时限,加强对停复牌机制的监管。

2017年6月,中国第四次申请终于成功,主要由于中国内地与香港互联互通机制的正面发展,以及中国交易所放宽了对涉及A股的全球金融产品进行预先审批的限制,此两项进展对提升中国A股市场的准入水平起到了积极的影响。但中国金融市场仍存在种种问题,包括A股市场交易停牌数量仍然在全世界居高,资本流动管制尚未完全取消,被动型指数基金很难及时有效的调整和平衡组合权重,主动型基金缺乏自主性等。MSCI指出进一步纳入A股须以中国A股市场的准入状况与国际水平更加密切地接轨为依据,包括久经市场考验的互联互通机制、沪股通和深股通每日额度的放宽、股票停牌状况的不断改善、以及对创建指数挂钩投资产品限制的进一步放宽。

从2017年MSCI宣布将A股纳入MSCI指数后来看,提高了A股在国际市场的影响力,有利于外资进一步流入A股市场。2017年6月21日,MSCI宣布纳入中国A股222支大盘股。基于5%的纳入因子,这些被纳入的A股约占MSCI新兴市场指数0.73%的权重。这一初始阶段的纳入计划分两部实施,以缓冲沪股通和深股通的每日额度限制。第一步纳入在2018年5月年度指数评审时实施,第二步在2018年8月季度指数评审时实施。

2019年3月1日,MSCI宣布将中国A股在MSCI全球基准指数中的纳入因子提高至20%。具体将分三个阶段落实,2019年5月提高至10%、2019年8月上升至15%、2019年11月扩大至20%;并且在2019年11月把中国A股中盘股纳入MSCI指数。

韩国和中国台湾加入MSCI进程的经验

1 韩国和中国台湾纳入MSCI的过程

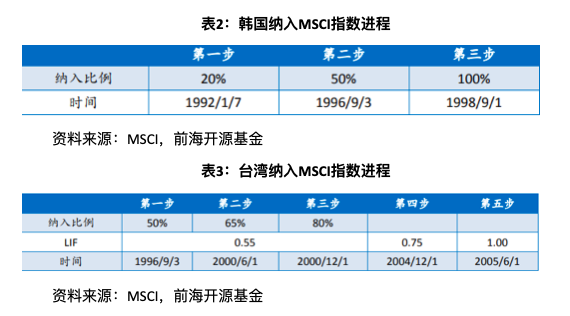

韩国和中国台湾纳入MSCI的例子与中国最为相似,都因为投资限制原因而被缓慢、逐步地纳入MSCI,整个过程大概经过6-10年(韩国6年、中国台湾10年)。

具体来看,韩国纳入MSCI共分为三个阶段:第一阶段是1992年1月,韩国股市首次按照20%的比例纳入MSCI指数;第二阶段是1996年9月,韩国股市纳入MSCI指数的比例提升至50%;第三阶段是1998年9月,韩国股市以100%的比例完全纳入MSCI指数。

中国台湾纳入分为四个阶段:第一阶段是1996年9月,中国台湾股市首次按照50%的比例纳入MSCI指数;第二阶段是2000年6月,中国台湾股市纳入比例提高至65%;2000年12月比例进一步提升至80%;2005年5月中国台湾股市实现全额纳入MSCI指数。

2. 纳入MSCI后的走势

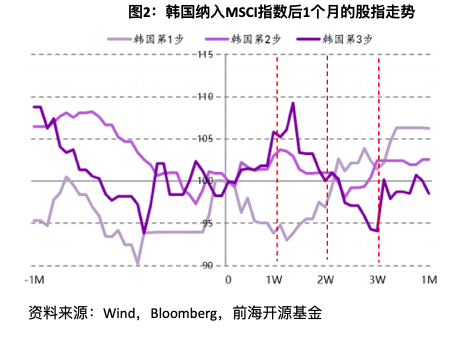

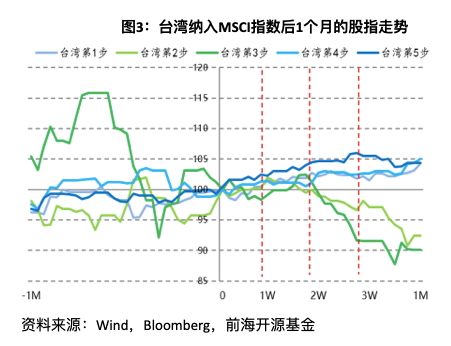

短期来看,中国台湾和韩国初步纳入MSCI后,一个月时间内股票指数均出现较为明显上行,其中中国台湾加权股指加速度上涨5.7%,韩国综指扭转前期颓势上行7.1%;

但是对于股指的中期趋势影响有限,此后中国台湾加权指数仍延续前期上涨趋势,而韩国综指仍延续前期下跌态势。

长期来看,中国台湾和韩国都呈现向上趋势,尤其在全部纳入MSCI之后。

3. 投资者结构的变化

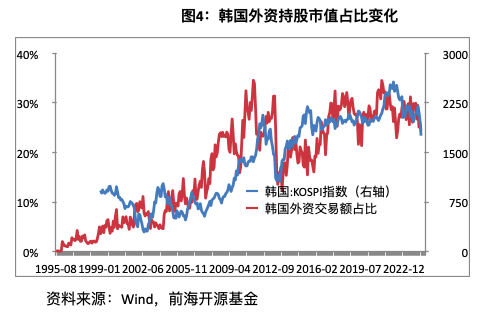

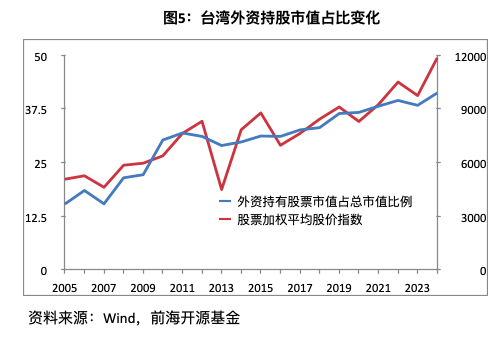

韩国和中国台湾随着纳入MSCI指数占比越来越大,外资持股占比均出现持续上行态势。韩国市场纳入MSCI指数推动了海外投资者增加对韩国股市的配置,外资持股市值占比从1999年起不断提升,从1999年的18.5%上升至2013年的32.9%,增长78.1%。中国台湾市场纳入MSCI以来,境外机构投资者资金汇入净额也是不断提高,1996年、2005年分别为89.7亿、1089.21亿,同比增长分别为42.7%、36.0%;外资持股方面,外资持股市值占总市值比例从2000年来逐步提高,2015年达到36.7%,是2000年的1.4倍。

由于投资者结构变化带来两地波动率和换手率中枢的缓慢下行。韩国股市换手率从1999年的345%下降至2019年的136%;中国台湾股市换手率更是从1997年的407%下降至2019年的74%。

影响我国未来MSCI纳入进程的因素和对市场有哪些可能的改变

1. 影响我国未来MSCI纳入进程的因素

影响我国纳入比例主要有两方面因素金融市场开放进程和宏观基本面。预计我国金融市场开放会越来越大,宏观基本面也会保持稳定,未来MSCI指数的纳入进程将持续保持。根据经验,最近的暂停主要是MSCI要观察纳入比例达到20%以后,外国资金流入情况及市场稳定情况;另外,今年疫情的冲击也对纳入进程造成了一定影响。

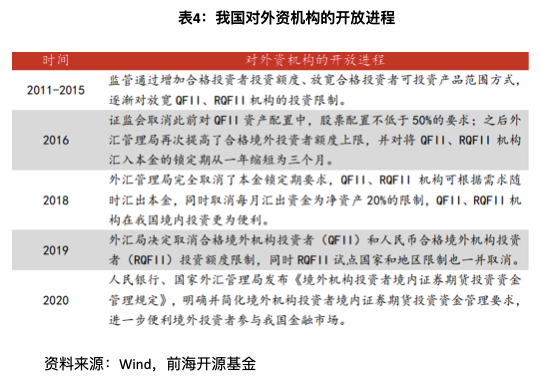

一是我国金融市场开放进程。近年来我国对外资的开放不断加大,尤其是我国不断放宽QFII、RQFII机构的投资限制,有利于外资加速流入A股市场。最近一次我国放宽QFII、RQFII机构是在2020年5月7日,央行、国家外汇管理局联合发布了《境外机构投资者境内证券期货投资资金管理规定》,明确并简化境外机构投资者境内证券期货投资资金管理要求,进一步为境外投资者参与我国金融市场带来便利。而且未来我国金融市场开放会越来越大。

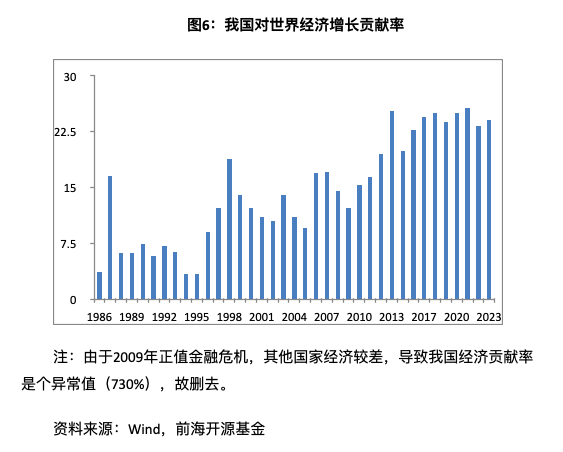

二是宏观基本面是“基石”。外资的持续配置,是需要宏观基本面的支撑的。我国全球经济“领头羊”地位更加确认,未来推动世界经济还要看中国。根据IMF数据,中国对世界经济增长的贡献率从1980年的5.2%上升到2018年的21.67%。并且从2008年后,我国就超越美国,成为拉动世界经济增长的“领头羊”,在未来可见的时期内,虽然我国经济也处于下行阶段,但其他国家下行速度更快,同时其他新兴市场国家由于波动较大、体量较小,还不足以担负起这个重任,中国依旧是推动世界经济的最大引擎。

2. 对我国市场的影响

初步纳入MSCI后,短期内指数均出现较为明显上行,但是对于股指的中期趋势影响有限。最重要最深远的影响在于A股纳入新兴市场指数后有助于吸引海外投资者系统性关注A股,优化投资者结构,长期A股市场的波动性、换手率、以及与国际市场的联动性、乃至于与美国股市估值的收敛程度都将受到深远的影响。

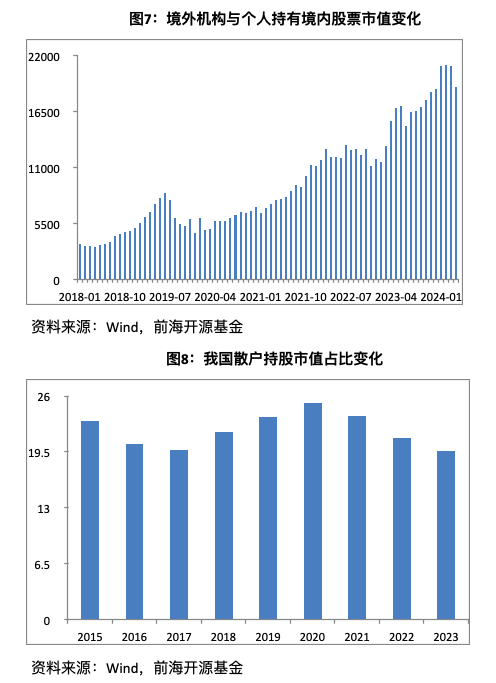

外资显著流入我国市场,优化了投资者结构。随着我国金融市场开放程度越来越高、MSCI指数将A股纳入其指数体系,截至2020年3月,境外机构与个人持有境内股票市值为1.89万亿元,相比于2018年5月MSCI正式将A股纳入指数时多了1.43倍。随着外资的不断流入,我国散户的持股市值占比逐年下降,从2015年的25.18%下降至2018年的19.62%。

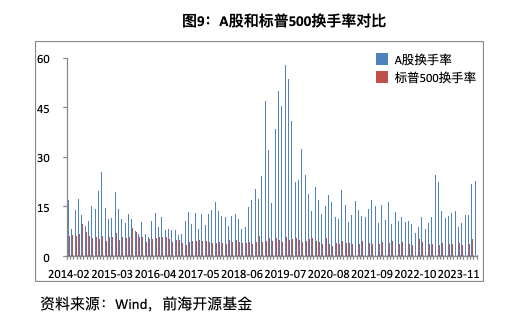

长期换手率、波动性将会进一步降低。现阶段我们A股每月的换手率大致维持在10%左右,相比于美国换手率要高出一倍;其中,主要原因是我国大部分是散户、短钱较多。随着加入MSCI指数、外资显著流入后,我国长钱会越来越多;并且鼓励养老金入市、发展资产管理行业,也会促使股市长期占比的上升。预计未来我国股市换手率、波动性将进一步降低,向美国靠拢。

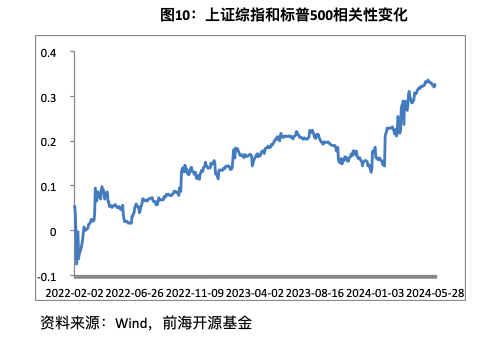

与国际市场联动性加强。不论是从韩台经验,还是从我国股市具体情况来看,随着加入MSCI指数,A股与美股的联动性加强,从2018年3月的0.095%一路上升到2020年5月的33%,联动性加强速度比较快。