杨德龙 李赫

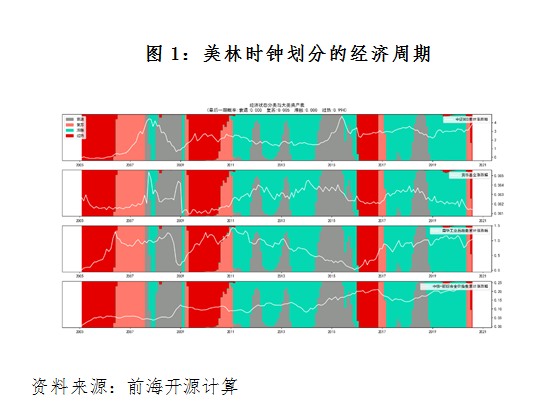

美林时钟通过划分不同的经济周期,对未来资产价格进行预测。通过对GDP和通胀的划分,美林时钟将经济周期分为4大类:复苏阶段、过热阶段、滞胀阶段和衰退阶段;在各周期中,资产价格变动也不太一样,在复苏阶段股票对经济的弹性更大,具有明显的超额收益,在过热阶段商品将明显走牛,在滞胀阶段现金收益率提高,在衰退阶段债券表现最为突出。在当前经济环境下,股票将如何表现?一般情况下,债和商品价格是反向变动的,但最近半个月,债市和商品表现良好,背后原因又是什么?

首先,要弄清当前我们处于什么经济周期当中:我们改良了美林时钟,通过各资产价格反推出经济周期,另外经济周期具有一定持续性,再根据经济周期来推荐资产。根据我们的美林时钟显示,当前经济周期开始从复苏阶段进入过热阶段。在过热阶段,商品将明显走牛,股票配置价值相对较强,但已从复苏阶段开始下滑,而现金和债券的吸引力则较弱。

从经济周期的位置来看,商品正处于强势期。螺纹钢期货价格从5月底到7月27日上涨9.76%,布伦特原油价格上涨118.1%,WTI原油价格上涨104%,黄金价格上涨12.8%;其中,7月27日,金价创历史新高,超过2011年的1921美元/盎司。商品价格属于全球定价资产,商品的强势与各国在疫情期间疯狂“放水”是分不开的。从3月以来,为了对抗疫情影响,先后41个国家和地区的央行宣布了不同程度的降息或货币放松政策;截至4月19日,G20一共宣布了超过6.5万亿美元的财政刺激,规模相当于20个经济体的GDP的9.8%,相当于全球GDP的7.5%。

债券定价更倾向于国内,近期债券利率下行主要受通胀预期和股债跷跷板影响;但由于未来货币政策大概率不会再超预期放松、经济复苏进程持续,未来债券价格处于震荡区间。国债10年期利率从7月9日的3.1%高点,一路下滑至近期的2.9%左右。债券利率下降主要是由于股市近期快速上涨结束,上证综指从7月13日的高位3458点下降至7月27日的3205点,股市对债市的压力缓解。另外,虽然6月PPI止跌企稳,从5月的-3.7%回升至-3%,后续也将处于上升空间;但今年PPI预计依旧难以回到正数区间。另外,由于猪价大幅上行结束,CPI也处于下行区间。未来债市由于经济复苏持续进行,货币政策大概率不会再超预期放松,债券价格处于震荡区间。

由于经济周期处于过热阶段,股市依旧处于强势期。经济周期正从复苏阶段转向过热阶段,股票的涨幅也有所回调,从7月13日的高位3458点下降至7月27日的3205点。但从统计角度来看,在过热阶段,未来股市将依旧处于强势期。