“胰岛素茅台”甘李药业 (证券代码:603087)最近的日子不好过,上市仅一年多市值已从最高峰的近1200亿元缩水至400多亿,蒸发近60%,股价也跌破80元/股。生物医药产业,政策是天,这一点在甘李、通化东宝等一众胰岛素龙头企业身上应该感受颇深。

自去年7月份,国家医保局首次释放出胰岛素集采信号后,但一直未见动作,直至上个月,国家医保局副局长陈金甫召开座谈会,就胰岛素集中带量采购,向企业、行业协会征求建议。

一、为什么胰岛素作为300亿元的大品种,才开始运作集采?

截至目前开展的五轮六批国采,共纳入218个品种,距离“500集采品种大目录”(也有可能扩充至620个品种,尚待官宣)的终点已不远。但是绝大多数还是化学药,其评价标准并不能完全适用于生物药及生物类似物,如:

生物类似物,质量与原研“相似”但无法“完全一致”:不同厂商的生产技术工艺会对最终的产品产生差异,使得同一通用名下的生物类似药分子结构与原研药无法达到完全相同。

原研与生物类似物的价差小,集中采购控价效果有限:由于生物类似药前期的研发及临床成本都较高,导致其上市定价仅略低于原研药价格,通常为降价后原研价格的70-80%。在药品价格差距小的情况下开展集中采购,恐难以实现大幅竞争降价的局面,控费效果可能有限。

生物类似药生产供应的可变更性较弱,无法短时间内扩大产能,供应短缺风险较高:不同于化学仿制药,生物类似药的制备设备投入大、制备周期长且过程高度专业化,产能建成后,还需要不断调试优化以实现产品的稳定生产。这些都导致生物类似药无法在短时间内迅速扩大产能,增加产品供给以应对市场需求。

以上因素可能对于单抗等新兴产品有所限制,但在胰岛素这一成熟品种上,似乎不用完全担心,这也是率先拿胰岛素“开刀”的原因。

二、胰岛素集采品种及规则预测

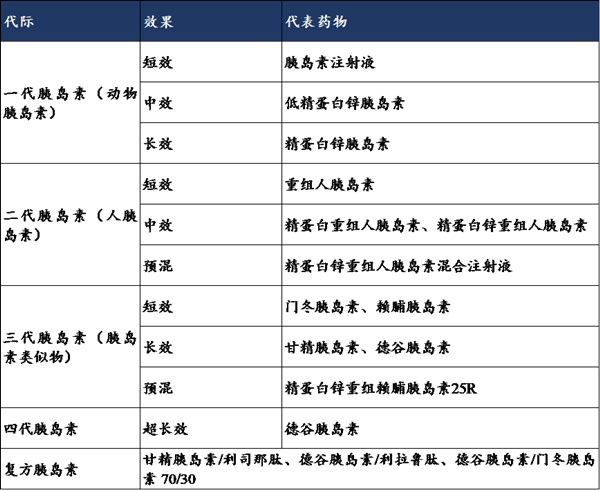

胰岛素发展至今,已经经历四代,目前,一代胰岛素已基本退出历史舞台,四代胰岛素还处于原研垄断的时代,不具备集采的条件。二代和三代胰岛素是本次率先集采的类别。

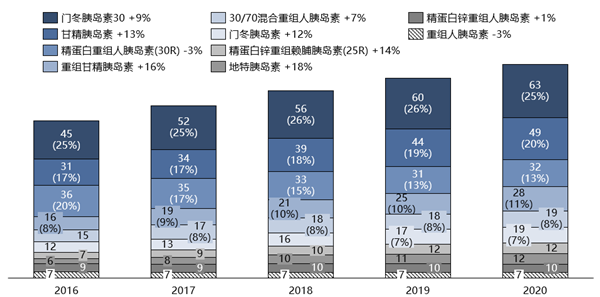

中国胰岛素top10品种销售额(亿元)及复合增长率

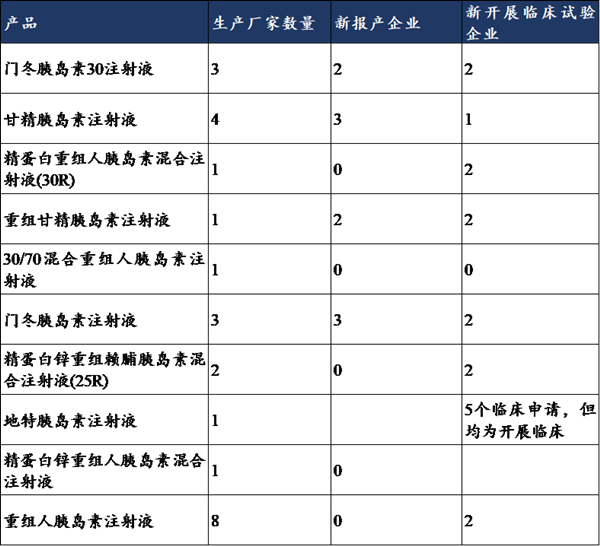

中国主要胰岛素在产及在研情况

从具体品种来看,集采的优先规则为量大的品种,可以看出前五大品种占据了77%的市场份额,重磅品种中,除了地特胰岛素外,大部分产品目前的生产企业也已满足三家的基本要求。

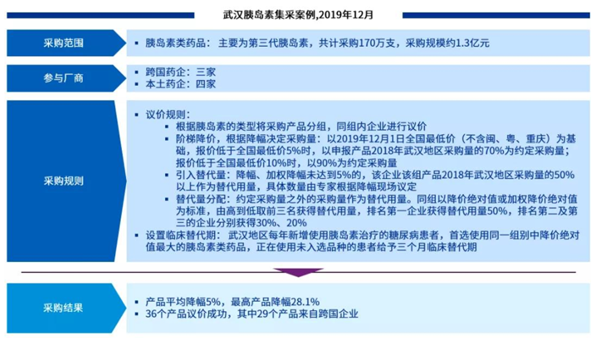

参考之前武汉胰岛素集采的部分经验(虽然有业内人士称本次胰岛素集采不会完全照搬武汉规则,但是其中部分规则仍具有参考意义)。比如按效果分为短效、中效、预混和长效胰岛素;不同规格的同类胰岛素归为同一议价组,预混比例不同的胰岛素归为同一议价组(供应时可按医院需求供应不同混合比品种)。其中不同预混比例的归一可解决部分胰岛素生产企业<3家的问题。

三、胰岛素集采对于甘李来说是“修罗场”还是“通天梯”

由上的分析可以看出,甘李的品种进入集采已成必然,也有业内人士认为这次集采只针对二代胰岛素,但我们认为此概率较小,一是目前二代胰岛素就精蛋白类和重组人胰岛素注射液两种销售靠前,二代胰岛素整体市场销售仅80亿元,对于300亿的盘子来看,尚不“解渴”。二是二代胰岛素除了甘李外,其余头部企业均有布局,而这些企业除了二代胰岛素外,也均有三代胰岛素在销或在研,与其让外企、通化东宝、联邦之间PK,不让一次性的将7大供应商一起纳入。

所以甘李存有侥幸心理的概率较低,需直面挑战,胰岛素的国产企业还是相对较少,所以站在鼓励进口替代的角度,国家还是很希望本土企业能够中标。但进口胰岛素确实已经开始降价,目前看部分产品与国产差距不大。之前通化东宝年度投资者会上,冷总曾介绍:“一个糖尿病患者使用二代胰岛素一年的费用也就1000多块钱,三代胰岛素也就2000来块钱,可能比吃所有口服降糖药物、中药都要便宜,如果再20%的降幅,一个患者一年费用也就800多元,所以这个降幅也有可能”。但国家医保是否接受这种温和降价,我们存疑。所以成本就是需要角逐的关键问题,前期甘李已经披露过重组甘精胰岛素注射液成本为8.5元,毛利率高达到93%,通化东宝近几年也在积极降本增效,规模效应下的成本节降也是有力的竞争者,还有外资为了获得患者及医生粘性,为后续的产品升级做准备,大概率不会弃标。所以鹿死谁手尚不得知。

其次就是产能的问题,根据公告,甘李药业其产能容量在2019年已达9000万支,通化东宝也称实际总产能达1.1亿支,联邦制药更是称可实现年产胰岛素类制剂3亿支。赛诺菲在2020年,刚刚投资2亿元新建甘精胰岛素注射液新制剂生产线,建成后预计产能可达4800万支每年,2021年6月,又投资2亿元,对该项目扩产。

上周也消息称诺和诺德的交流会披露胰岛素集采最早也是明年开始执行,所以现在还有半年的空档期。

目前甘李也在不断的开拓海外市场和布局新品:

海外市场已在全球18个国家完成药品注册工作,在东南亚、拉丁美洲、中东北非、俄罗斯等三十多个国家和地区陆续建立国际化商业网络,并于2018 年与国际制药企业诺华旗下的山德士正式签署战略合作协议,进军欧美市场。年报显示,2020年甘李药业海外销售收入0.65亿元,同比增长50.88%。

新胰岛素产品2020 年门冬胰岛素注射液和门冬胰岛素 30 注射液,该品种也大概率进入集采类别。

尤其是像甘李这种核心产品贡献了其85%以上的业绩企业,其股价中期逻辑会由于进入集采而持续下行。海外市场贡献和新品的贡献短期内尚不足以弥补其集采后的利润下滑。所以今年来看,其股价预计会缓慢起伏式下滑,低点还未完全到来。