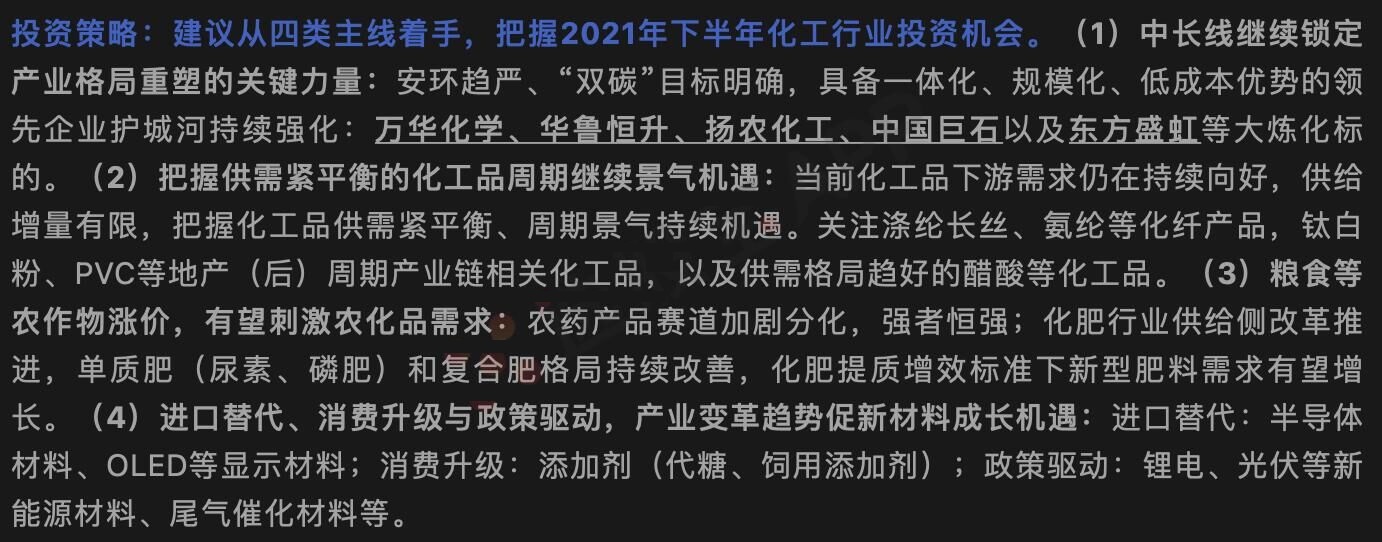

化工行业景气周期持续,目前基金低配仍有增持空间!

兴业证券认为化工行业供需紧平衡格局未变,看好周期景气持续;产业迎接变革,拥抱新材料高成长机遇。

1)需求端:海外政策刺激继续发挥作用,化工品下游需求复苏有望持续。新冠疫情以来,海外各国颁布强力刺激计划,当前政策刺激仍在继续,以美国为代表的全球房地产持续景气,汽车、纺服等下游仍有修复空间;且随着新冠肺炎疫苗普及度提升,疫情的负面影响将继续减弱,化工品下游需求复苏有望持续。

2)供给端:现有产能开工率提升有限,新增供给有限;安环趋严+“双碳”目标加速供给侧优化,产能向龙头集中。现有产能开工率弹性方面,当前全球化工品生产基本已恢复正常,未来开工率提升有限。新增产能方面,疫情导致海外化企资本支出减少,国内化企资本开支继续放缓,短期内化工品产量大幅提升可能性较小,供需紧平衡有望维持。此外,国内安环监管趋严、“双碳”目标确立,预计未来行业产能扩张较2012年以后的“后金融危机时期”更有序,产能有望加速向龙头集中。

3)产业变革机遇:关注进口替代、消费升级以及政策驱动三大趋势所带来的产业变革机遇。近年来全球贸易不确定性增加,国内部分高进口依存度的关键材料迎国产替代机遇。当前国内部分化工品下游正值消费升级机遇,需求或维持高增长。此外,为保护环境、实现“双碳”目标,国内政策驱动产业更迭,新能源产业链、尾气催化等相关化工品成长空间广阔。

此外,龙头企业历经近年竞争与扩张,生产成本已处于行业中较低区位,在产品价格较低位置仍有较为丰厚盈利,随着龙头企业话语权的进一步提升,常态ROE水平当高于以往且波动减弱,估值吸引力凸显。

21Q1主动管理型公募基金重仓持股中基础化工持仓市值占比3.69%(季度环比-0.07 pcts),全A股基础化工自由流通市值占比4.43%(季度环比+0.36pcts)。当前基础化工行业重仓持股比例虽然较前期有所提升,但仍为低配,且处于近十年相对较低配置。

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!

风险提示:股市有风险,入市需谨慎