风电降本速度及需求将超预期,产业链两条主线梳理!

浙商证券研报指出,风电降本速度及需求将超预期,风电在碳减排和特高压输电方面发挥重要作用,是不可或缺的清洁能源。

1)过去10年全球陆上风电度电成本下降56%,成为最便宜的清洁能源

根据IRENA数据,过去10年陆上度电风电下降56%,海上度电成本下降48%。2020年全球陆上风电度电成本为0.25元/度,低于传统的化石能源(0.32元/度)和光伏(0.37元/度)的度电成本,成为全球最便宜的能源。

2021年8月国投瓜州风电场招标首次出现度电成本低于0.1元/度的风电项目。随着风电机组大型化和风电招标价格的下降,风电度电成本预计仍有进一步下降空间。

2)风电在碳减排和特高压输电方面发挥重要作用,是不可或缺的清洁能源

根据IRENA数据,要实现《巴黎气候协定》气候目标,风电将满足35%的电力需求,将贡献气候目标所需碳减排量的27%(近63亿吨CO2);风电与光伏搭配削峰填谷后通过特高压输电将是解决“三北”地区弃光、弃风严重的重要手段。风电在碳减排和特高压输电方面均有不可替代作用。

3)受益于中国风电抢装潮,2020年中国和全球新增风电装机容量创新高

受益于补贴退坡带来的抢装潮,2020年中国风电新增装机容量达到72GW,创历史新高。

过去五年中国新增风电装机容量CAGR为17%,其中陆上风电新增装机容量CAGR为16%,海上风电新增装机容量CAGR为50%;2020年全球风电新增装机容量为93GW,过去10年CAGR为9%,其中陆上风电CAGR为9%;海上风电CAGR为21%。

4) 预计2021-2025年中国、全球新增风电装机容量CAGR分别为15%、12%

由于目前陆上风电已经实现平价上网、预计海上风电在未来3-5年也可实现平价上网。预计中国“十四五”期间平均每年风电新增装机容量为58.6GW,2021-2025年CAGR为15%;预计全球“十四五”期间平均每年风电新增装机容量为105.7GW,2021-2025年CAGR为12%。

根据IRENA数据,预计到2030年全球陆上风电平均每年新增装机150GW,同比2018年增长233%,海上风电平均每年新增装机18GW,同比2018年增长300%。

预计到2030年全球风电平均每年投资达到2070亿美元,与2018年的864亿美元相比增长140%。其中全球陆上风电平均每年投资达到1460亿美元,与2018年相比增长118%,全球海上风电平均每年投资达到610亿美元,与2018年相比增长214%。

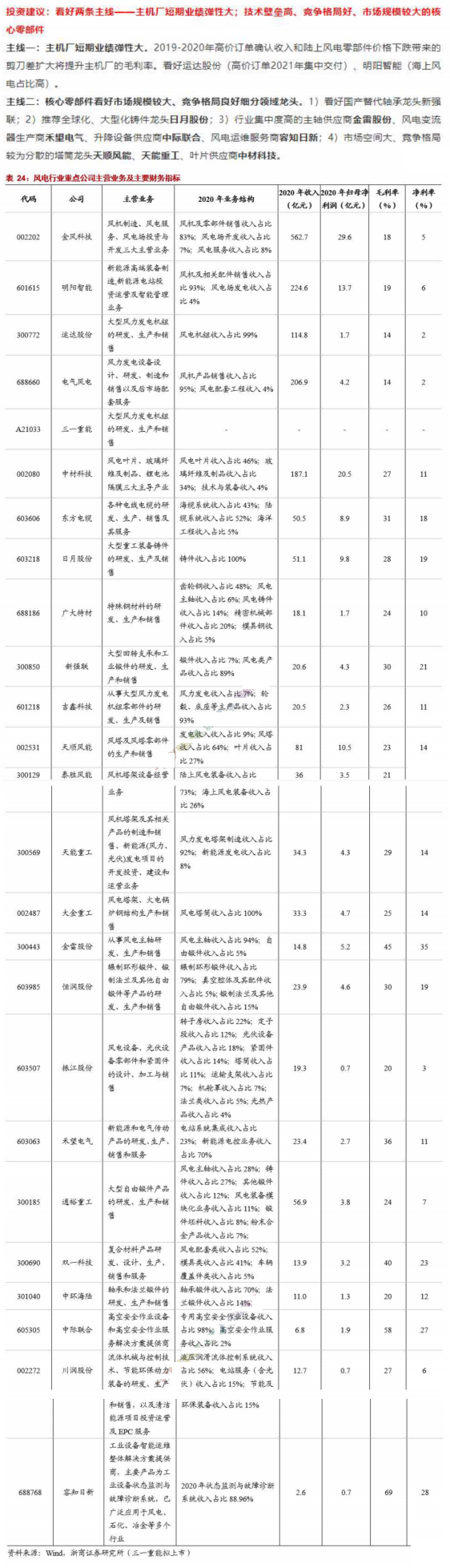

A股产业链公司众多:

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!

风险提示:股市有风险,入市需谨慎